连续7天上涨18%,ARM是否被高估?

目前,ARM股票的表现主要取决于Nvidia的相关消息。

10月14日,美股科技股持续上涨,纳斯达克100指数上涨至1%,创下7月至今的新高。Arm上涨了6.8%以上,报告了161.82美元。

对未来的收入增长和盈利能力有一定的信心,这是适合长期投资者的企业的一个重要特征。

虽然没有什么是肯定的,但如果一只股票在其他条件相同的情况下具有更好的可预测性和更低的回报波动性,投资者总是更喜欢一只股票。

这就是为什么长期投资者更喜欢坚持消费必需品业务,而不是依靠涉及大量不确定性、应计费用和各种会计估计的大型多年期项目的公司。此外,我们还考虑了企业所在行业的周期性和与动量交易相关的风险。

半导体领域在这方面存在很大的风险,但是随着芯片需求的飙升,最近的收益已经超过了下行压力。

除NVIDIA企业外,(NVDA)除了前所未有的表现,Arm Holdings plc(纳斯达克股票号:ARM)这是另一只自近期IPO以来提供类似回报的股票。

软银集团公司(OTCPK:SFTBF、OTCPK:SFTBY)经过多年的经营,ARM在去年年底首次公开募股,与人工智能芯片需求的话题正好成为主流。

交易完成后,软银保留了ARM。 90%的所有权。对于这个日本企业集团来说,这是一个深思熟虑的行动政策,旨在让投资者相信ARM的潜力与NVDA相似,并从这个行业的炒作和异常的市盈率中获利。

从上图非常有趣的是,ARM最近的表现与公司的传统业务关系不大(如果我们能这样称呼的话),几乎完全是由云计算和人工智能芯片持续增长的希望推动的。就其本身而言,很难成为怀疑ARM保持高回报能力的理由,但在这种情况下,事情是相当不可预测的。

忘记旧版税和许可证。

多年来,ARM的结构主要用于移动终端,这也是高通公司的主要客户。(QCOM)理由。即使在最新公布的财年业绩中,高通仍然是唯一的客户,占ARM收入的10%以上。

(...)目前,高通公司是我们的主要客户,占到2024年3月31日财年总收入的10%。

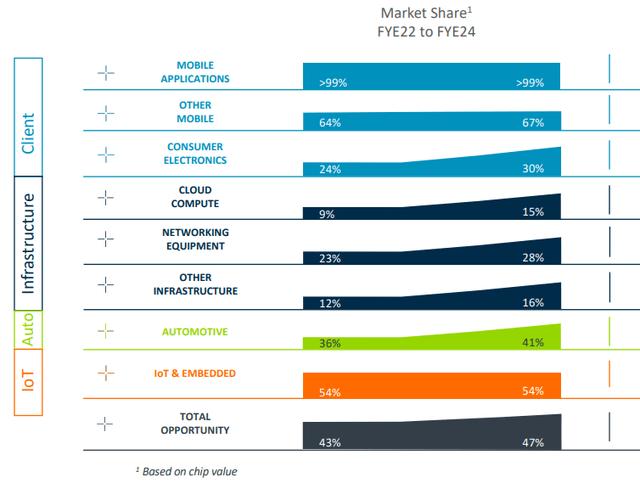

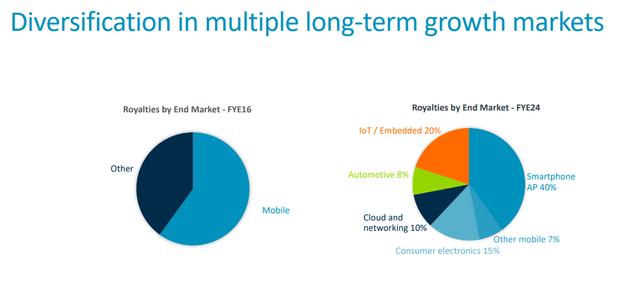

但是,如上图所示,ARM股票的表现与NVDA非常相似,而QCOM则不太相似。尽管ARM在手机以外的消费电子领域取得了进展,但是市场份额增长的行业主要与基础设施有关,并且在一定程度上与汽车有关。

图片清楚地反映了ARM业务的转型水平,但正如所示,云和网络仍然只占公司目前销售额的一小部分(截至2024财年末)。

Nvidia可能是推动该领域销售增长预期的主要客户,尽管各种超大型公司在开发自己的芯片时也可能成为云计算领域的ARM用户。

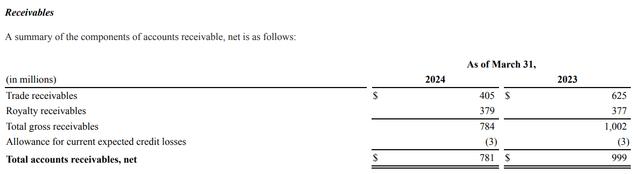

ARM商业模式的转型程度也可以从企业根据客户划分的应收账款中看出。早在2023财年,只有一个客户占公司应收账款的40%,但在2024财年,我们已经对根据客户划分的应收账款进行了更分散的细分。

截至2024年3月31日,应收账款总额最大的用户占应收账款总额的23%,应收账款总额第二大的用户占应收账款总额的13%,应收账款总额第三大的用户占应收账款总额的11%,应收账款总额第四大客户余额占应收账款总额的10%。

截至2023年3月31日,应收账款总额最大的用户占应收账款总额的40%。截至2024年3月31日或2023年3月31日,没有其他客户占应收账款的10%以上。

从2023财年到2024财年,应收账款总额也大幅下降,同期销售额猛增20%以上。

这可能是因为ARM的大型新客户可能会竞相为其结构获得许可证,这将暂时偏离正常的商业实践,因为他们对人工智能芯片的前所未有需求。因此,正如我们将在下面看到的,ARM也从较低的运营资金需求中受益匪浅,其销售增长也达到了顶峰。

所以,从表面上看,ARM的风险似乎在下降,因为企业不再那么依赖一个客户。但实际上,过去一年左右的股价走势受到人工智能芯片暂时瓶颈和公司客户(主要是英伟达)急于开发新产品的影响。

高溢价和低质量收益

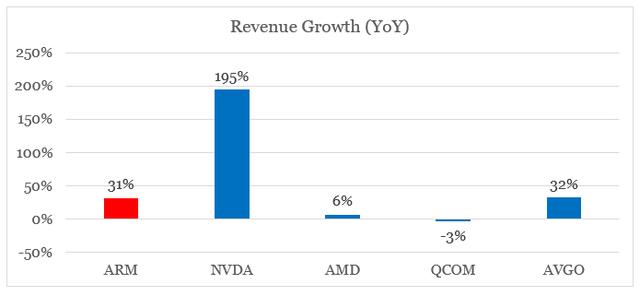

ARM在半导体领域的战略定位随着数据中心需求的增加而显著改善。所以ARM的同比收入增长现在是最大的半导体公司之一(当然NVDA除外,VMware交易对Broadcom) Inc.(AVGO)销售的影响)。

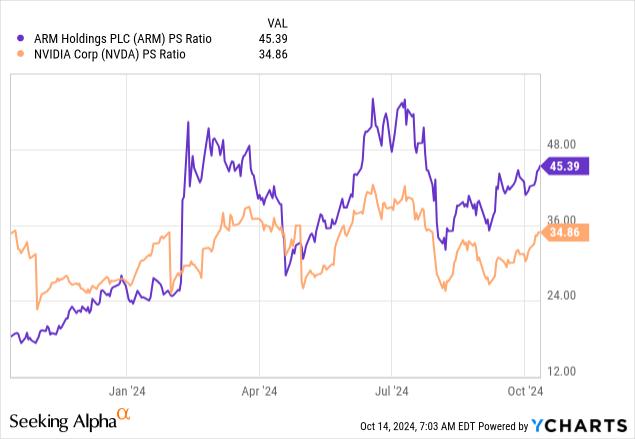

但是,与Nvidia相比,ARM投资者为这一增长付出了巨大的溢价。例如,后者的市场销售率要低得多,是35倍,而ARM的市场销售率是45倍。

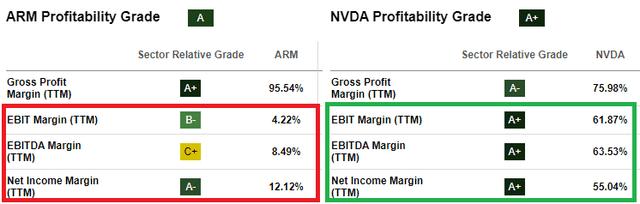

由于ARM的销售额由特许权使用费和被许可人代表,因此其毛利率对投资者来说并非相关指标。但是,如果我们将营业利润率和净利润率与英伟达进行比较,那么对ARM投资者来说,情况看起来就更糟了。所有这些都假设英伟达目前的怪异估值一开始是合理的。

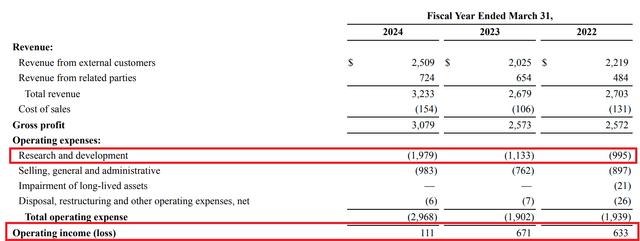

这里的一个相反论点是,ARM的主要支出项目与R&D有关,这是一个可以自由支配的项目,每年都在两个方向发生快速变化。

从2022财年到2024财年,公司的R&D支出大概翻了一番。正如我们在下面看到的,虽然在此期间收入增长强劲,但对营业收入影响深远。

R&D支出和销售比例从2022财年的37%增加到2024财年末的61%,截至最新报告季度,已经下降到52%左右。这给投资者带来了一些希望。只要收益继续增长,未来几年ARM的盈利能力将大大提高。

即便如此,这种趋势给股东带来了巨大的风险。由于这一领域的竞争已经达到了我们以前从未见过的水平,ARM还需要继续增加R&D成本。不幸的是,R&D成本水平并不能保证成功,在快速扩张阶段,其效率很容易降低。投资者无法预测像ARM这样的企业的最佳R&D支出,这使得NVDA和AMD这样的投资者无法预测未来的盈利能力。

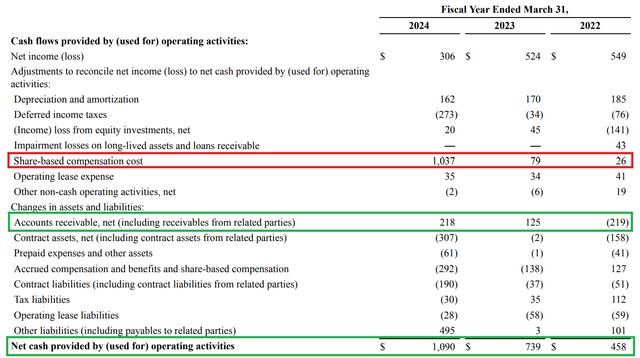

从季度来看,我们还可以看到ARM的营业收入和经营现金流之间存在着巨大的差异,这是低利润质量的重要标志。

ARM现金流通常高于公司营业收入的原因之一是应收账款带来的暂时积极影响。

虽然ARM营业收入与现金流之间没有差距,但股权激励的大幅增长也是一个令人担忧的行业。

所有这些都与Nvidia有关。

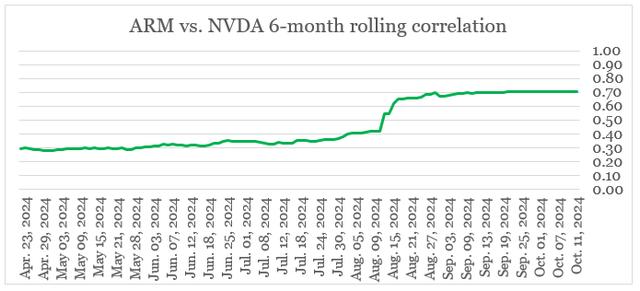

最后,尽管Nvidia仍然是一个相对较小的客户,但它仍然对ARM有系统的重要性。与其说是业务本身,不如说是股价表现。

六个月内两只股票的滚动日回报率相关性在八月份飙升,目前非常高。

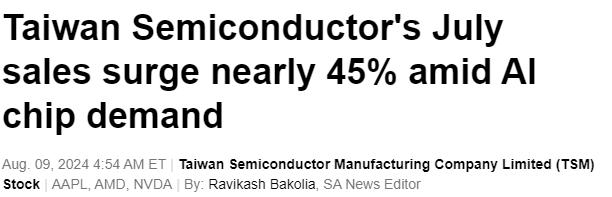

这一时期发生的一个重大事件是宣布台积电(TSM)七月销售。这个公告的亮点之一就是对人工智能芯片日益增长的需求。

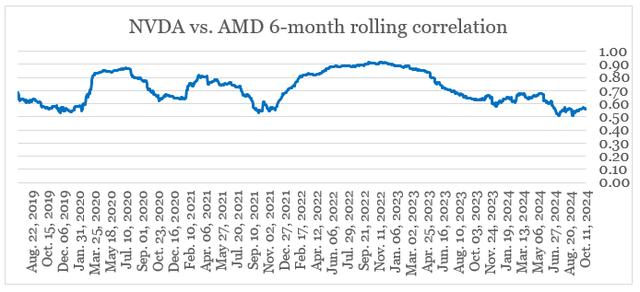

这个清楚地表明,Nvidia AI芯片的预期增长对ARM的预期收益起着至关重要的作用。相比之下,NVDA与AMD的相关性远低于NVDA与ARM的相关性。

结论

ARMIPO是一个巨大的成功故事,对于大约一年前购买该股票的任何人来说,尤其是软银。随着ARM架构在云计算领域的发展和对未来的期望越来越高,投资者的兴趣是合理的。

然而,目前,ARM股票的表现主要取决于Nvidia的相关消息,这给股东带来了巨大的风险。虽然这可以解释为ARM的主要看涨信号,但投资者不应该忘记这一切都是基于对未来的预期,因为许可费和特许权使用费是相对稳定的多年收入来源。现在,投资者是Arm Holdings 极高溢价的plc股票支付是不合理的。

本文来自微信微信官方账号“美股研究社”(ID:meigushe),作者:美股研究机构,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com