数百亿国货呼之欲出,国内美妆争流量还卷成分。

在年初的热播剧《花儿》中,雅诗兰黛面霜作为90年代的“俏货”,在上海很受欢迎。然而,现实与剧情形成了鲜明的对比。上半年,进口美妆品牌似乎卖不出去。

多年来一直被外资品牌挤压,国产美妆现在“扬眉吐气”,一步一步地吃下对方的“蛋糕”。

在这个半年的财务报告季节,当外国品牌保密时,国内美容化妆品正在庆祝上半年的两位数甚至翻倍。去年国内美容市场国产品牌份额首次超过50%,即超过国外品牌。根据中国香料、香料、化妆品行业协会的最新数据,这一数据上半年上升至56.7%。

国内化妆品消费进入股票时代,美容企业几乎是“你死我活”。《国家商报》记者梳理了包括品牌企业、原材料公司、铸造厂在内的18家国内美容相关公司,发现了上半年国内美容化妆品的许多新特色。

在品牌方面,珀莱雅半年收入超过50亿元,国内美容公司有望诞生第一家年收入上百亿的企业。电子商务的渗透率大大提高,珀莱雅和上美的线上渠道收入(数据未经审核,相同)占总收入的90%以上,几乎成为纯电子商务品牌。能够“玩”线上推广并且愿意持续投资的品牌,最终以高昂的营销费用换取市场份额的增加。而且另一方面,正面临调整变革的上海家化、水羊股份多多少少都面临着业绩提升的压力。

在美容上下游,热门化妆品原料“朝代更换”,透明质酸退潮,胶原蛋白重组成“热门炸鸡”。当地代工厂规模和盈利能力较弱,三家当地代工厂加起来“打”不过韩国科丝美诗。

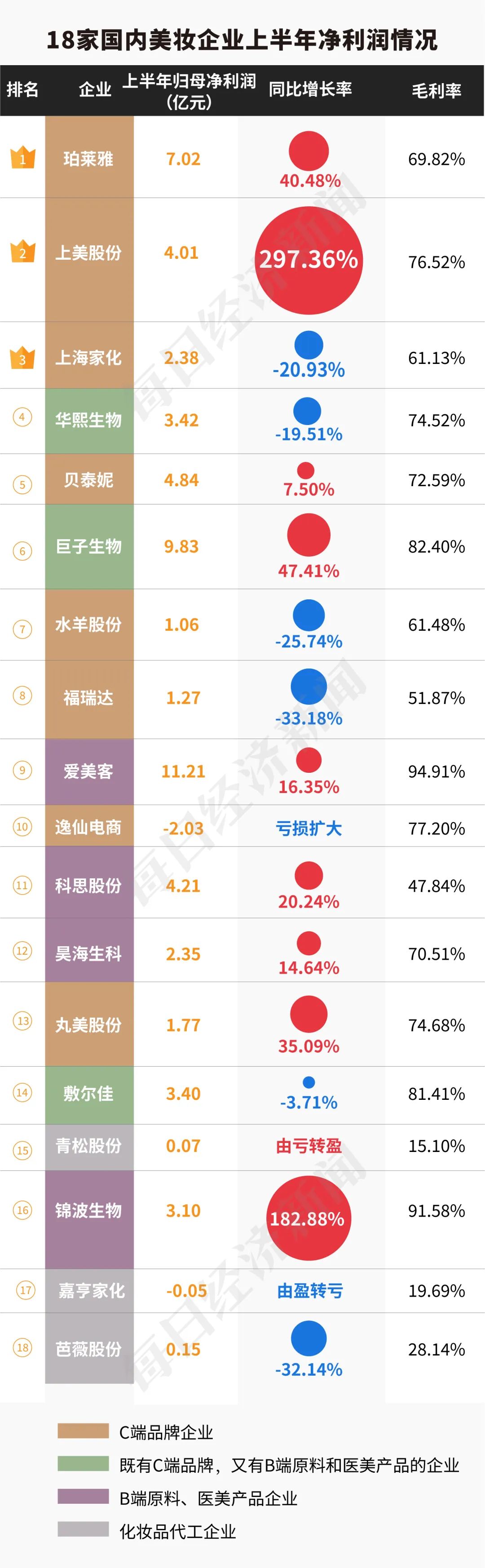

18家公司扫描:珀莱雅冲刺年收入100亿元,医疗美容和原材料最赚钱。

国内美容上市公司的中期报告全部发布,珀莱雅以50亿元的盈利能力压倒了人群。这是国内美容公司半年业绩首次突破50亿元。如果下半年稳定发挥,珀莱雅将成为第一家年收入100亿元的国内化妆品公司。

上美股份和上海家化进入“30亿元俱乐部”。上美股份以翻倍的速度位居行业第二,去年同期位居第八。老牌日化企业和上海家化增长动力不足,去年同期排名第一,跌至第三。

资料来源:财务报告,记者整理(注:净利润状况持续营业收入排名)

上半年营收在20亿~30亿元之间的国内美容公司包括华西生物、贝泰妮、巨子生物(数据未经批准,相同)和水羊股份4家;福瑞达、爱美客、逸仙电商、科思股份、昊海生科、丸美股份等同期营收在10亿~20亿元之间;敷尔佳、青松、锦波生物、嘉亨家化、芭薇股份同期营收不足10亿元。

总体而言,18家国内美容企业中,上半年有12家正增收。上美股份(120.72%)增速最高,其次是锦波生物(90.59%)、巨型生物(58.21%),后两者都是胶原蛋白化妆品和原料重组的代表企业。

值得一提的是,排名靠前的公司大多面向C端品牌企业,B端原材料和医疗美容产品企业面向中游,美容代工厂主要面向榜单末尾。这也意味着品牌企业的商业价值和市场规模仍然处于产业链的顶端。

另外,从盈利能力的角度来看,最大的珀莱雅并不是最赚钱的,爱美客(11.21亿元)是18家企业中归母净利润最高的,其次是巨人生物(9.83亿元),珀莱雅只能以7.02亿元的净利润水平排在第三位。它主要与其所在行业的毛利率有关。

爱美客和巨人生物掌握了高堡垒透明质酸和胶原蛋白重组的生产工艺。产品广泛应用于护肤品和医疗美容场景,公司整体毛利率高达94.91%。、82.40%。在资本市场上,两家企业也受到青睐,在国内美妆上市公司市值榜上名列前茅。被称为“医美茅”的爱美客,市值超过400亿元,而巨人生物上市不到两年,市值372亿港元几乎与国产产品销量第一、上市七年的珀莱雅持平(市值截至9月13日收盘)。

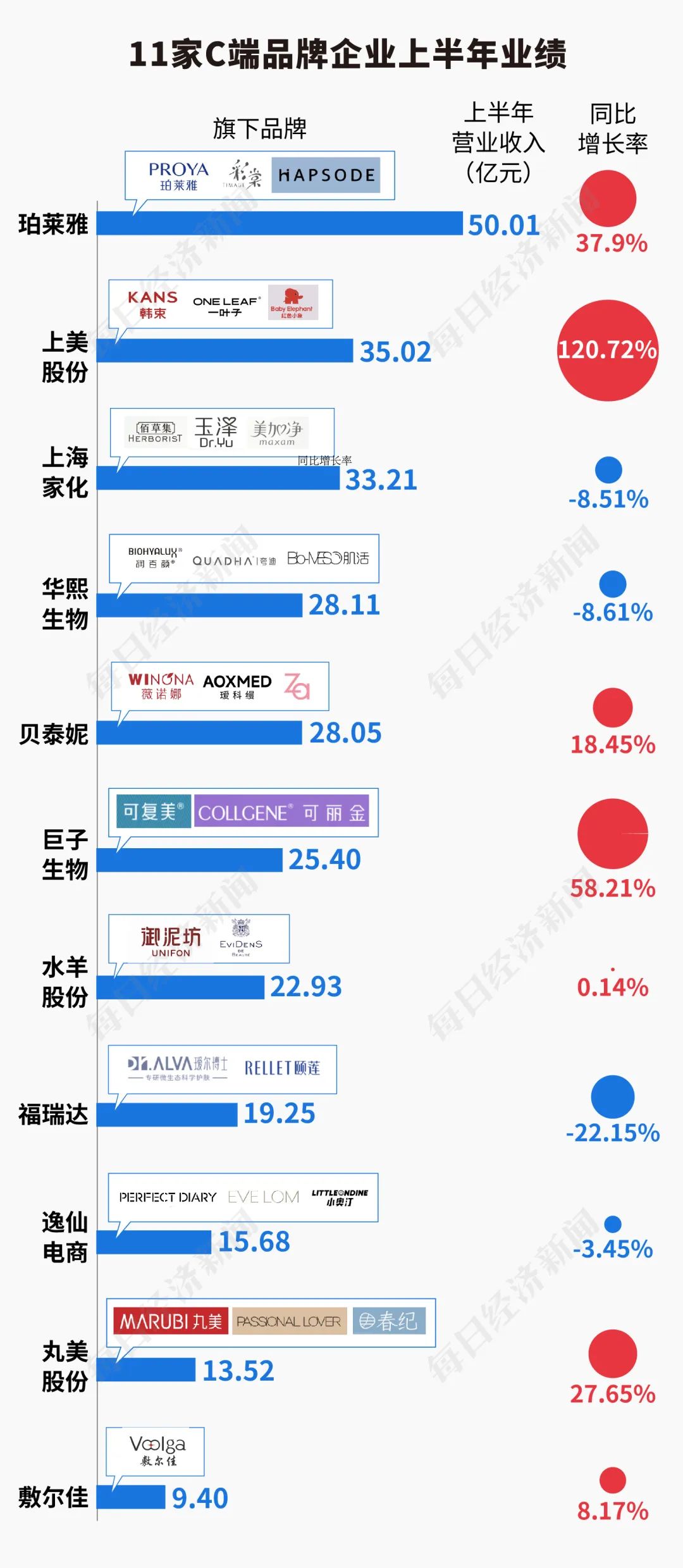

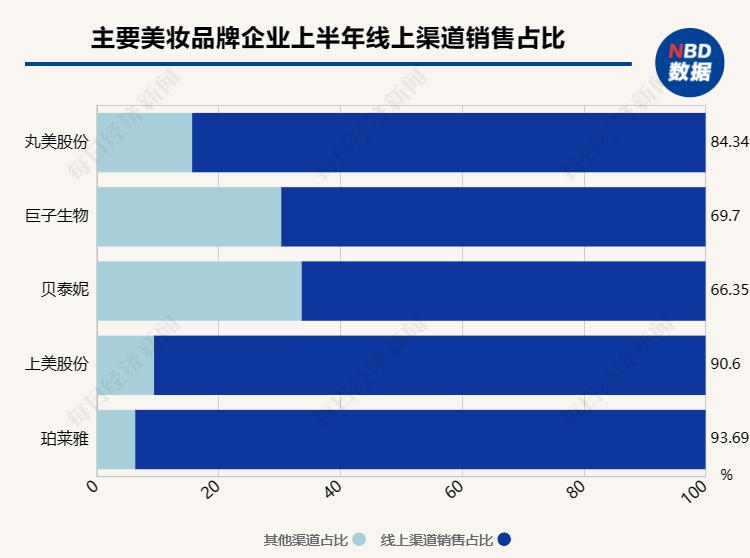

C端品牌混战:90%的线上比例,韩束和珀莱雅的“长”在电商上。

9月14日,国家统计局发布的数据显示,从1月到8月,化妆品消费者零售总额为2730亿元,同比下降0.5%,低于社会消费品零售总额的3.4%。随着股票时代的到来,“蛋糕之战”变得越来越激烈。

资料来源:财务报告,记者整理

珀莱雅、上美、贝泰妮、巨人生物、丸美的营业收入都实现了两位数甚至三位数的同比增长,赢得了国内很多中小品牌和一些中端国际美容产品的份额。上海家化、华西生物、逸仙电商、水羊股份上半年处于转型期,仍在摆脱品牌老化、路径依赖等困难,业绩不佳。

《国家商报》记者注意到,国内头部品牌为美容增长提供了一个新的范式,那就是以线上为主战场。据记者统计,珀莱雅和上美的线上销售占比超过90%,几乎所有业务都在电商平台上。丸美占80%以上,贝泰妮和巨人近70%。

资料来源:财务报告,记者整理(注:巨子生物在线渠道收益部分仅统计直销模式收益)

与传统的“淘系”电商相比,美妆品牌更愿意“重仓”抖音渠道,两大线上渠道暗流涌动。根据中信证券研究报告援引炼丹炉和蝉妈妈的数据,2024年上半年美容产品(护肤品) 在淘系平台上,彩妆销售额达到1073亿元,同比下降3.6%,在抖音平台上实现905亿元的销售额,同比增长43.5%。

在电商渠道上,一方面,上美旗下的韩束品牌借助颤音短剧实现了高销售,也带动了同行的短剧营销浪潮;另一方面,品牌集中在明星大单品的“爆点”上,不断更新迭代,用套装礼盒包装销售,从而降低消费者的决策成本。

这种逻辑已经成为业界的共识。珀莱雅的“双抗”和“红宝石”系列、韩束的“红蛮腰”系列、巨人生物的“胶原棒”、贝泰妮的薇诺娜“特别护理精华”是线上销售的顶级单品。据上美股份统计,截至6月底,韩束“红蛮腰”礼盒全渠道销量超过1000万件。

但是,网上抢流量并不是没有代价,品牌为此付出了很高的营销费用。记者发现,很多品牌的销售费用都在稳步上涨,占营收的50%左右。其中,上美股份营销激进,上半年销售费用增长137.1%(与营收增长成正比),占总营收的57.6%。

信息来源: 财务报告,记者整理

很多企业也在财务报告中解释了营销的重要性。上美股份表示:“为了提高品牌曝光度,抓住新渠道机会,加大品牌推广指导力和渠道建设力度。”丸美股份也表示:“在线竞争激烈、流量成本高的同时,公司坚定推进品牌建设和科学传播投资。”

品牌咨询机构OIB为高营销换取的高增长。.CHINA创始人吴志刚向记者分析道:“这些美容品牌(业绩)的增长,很大程度上是因为他们通过内容化的方式与新一代客户沟通,并获得了Tiktok频道的红利。这种收益是短暂的,很有可能还会有时间回调。在新的内容营销方式和渠道媒体发生变化的时候,流量也会下降。所以,在下跌之前,公司是否找到了第二、第三条增长曲线,是一个比较关键的问题。”

此外,他还表示,这首先要求品牌具有全渠道均衡发展的曲线。"有的品牌在线业务占90%以上,在线增长很快,但是风险也很明显。除单一的线上渠道外,是否还有可能开发更多的线下商店?然而,国内线下门店在短期内还面临着一些挑战。“他分析说,其次,企业需要多品牌增长曲线,一些企业可能需要一些时间才能成长第二品牌;第三是出海,一些品牌去了东南亚,这是一个隐性的增长水平。

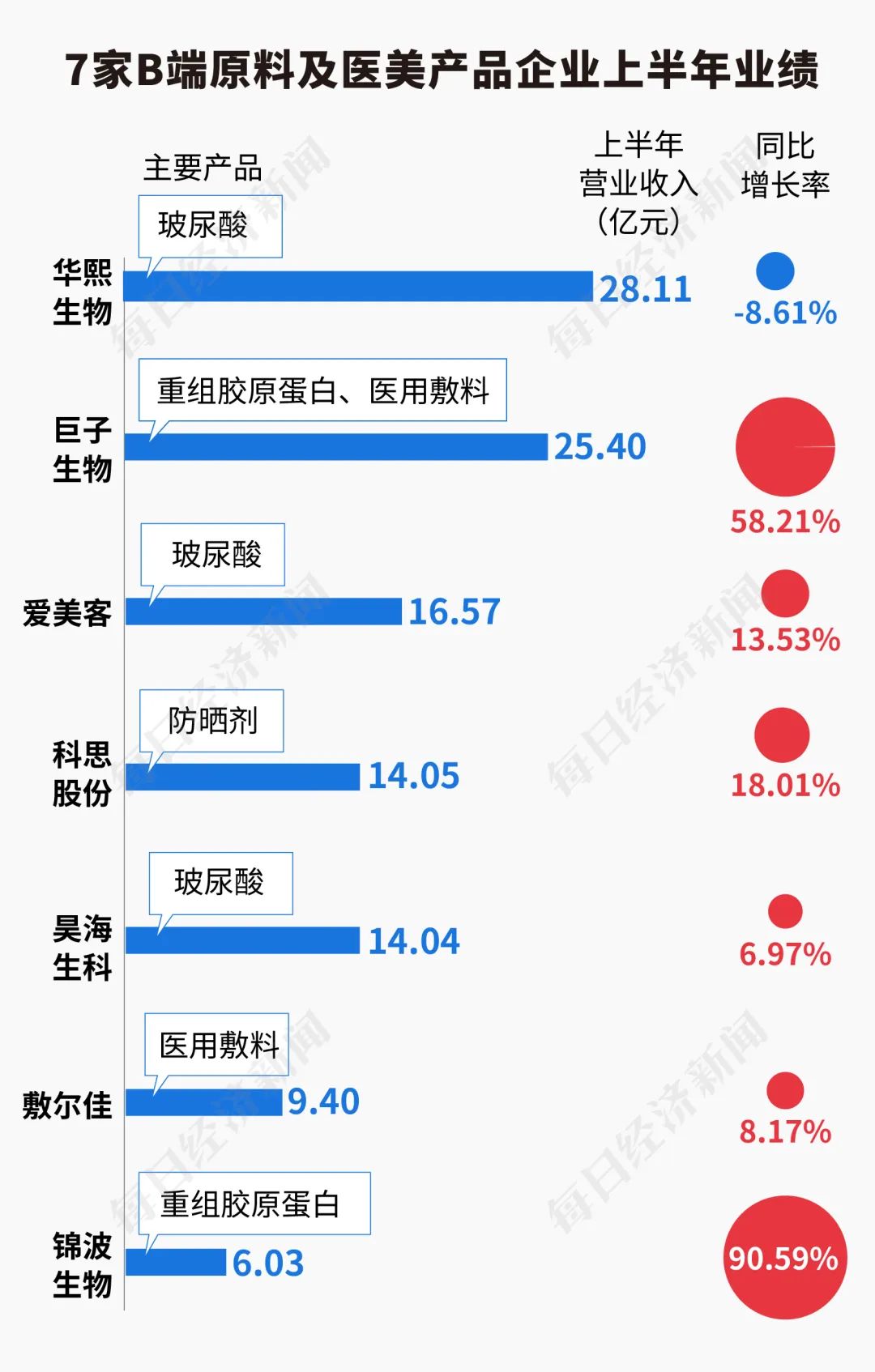

B端原料竞赛:玻尿酸“歇火”,重组胶原蛋白“雄起”

对于化妆品来说,原材料就像芯片对于电子设备一样。上半年,美容公司不仅参与营销,还参与成分。原材料的开发及其技术应用已经成为美容企业研发的“亮点”。

在美容和医疗美容领域,曾经是透明质酸的世界,这也推高了“透明质酸三剑客”(爱美客、华熙生物、昊海生物科)的市值,其中爱美客的市值已经超过1700亿元。然而,透明质酸的概念在2021年下半年开始降温,现在三家公司的市值几乎呈现出“倒V”二字,爱美客的市值现在已经降到了409亿元。

这也可以从业绩中看出。上半年,华西生物收入净利润同比下降,业绩呈下降趋势;爱美客和昊海生物科的利润同比增长13.53%。、6.97%,但已经远远低于2021年上半年的高增长率。

资料来源:财务报告,记者整理

热门原料正在加速迭代,胶原蛋白的重组已经成为“下一个透明质酸”。巨子生物和以胶原蛋白重组为主要产品的金波生物上半年营业收入增长了50%以上。另一方面,化妆品品牌公司也开始进入,包括珀莱雅、丸美和福瑞达在内的金尔博士正在开发以胶原蛋白重组为核心的护肤品。

即使是曾经不喜欢重组胶原蛋白的华西生物,也宣布将胶原蛋白视为“继透明质酸(透明质酸)之后的第二战略生物活性物质”。国际品牌也重视这种原料布局。第二代欧莱雅蜜罐霜首次添加重组胶原蛋白,资生堂新产品欧珀莱电动眼精华添加重组人性化胶原蛋白。

广州麻尚会生物科技有限公司创始人、化妆品资深R&D工程师陈来成告诉记者:“十几年前,玻尿酸在国内化妆品行业的应用非常成熟,近年来在常规消费者中非常流行。化妆品配方师基本都是加玻尿酸钠开发护肤品。高普及率意味着想象力不大,所以前年重组的胶原蛋白弥补了这一不足。”

他提到:“重组胶原蛋白作为一种具有中国特色的生物合成醇化原料,目前有20多家重组胶原蛋白的R&D和生产公司从原料端规划。目前,虽然重组胶原蛋白是火,但重组胶原蛋白用于护肤的透皮性、有效性和安全性(内毒去除水平)仍存在争议。原材料规模仍处于上坡阶段,价格相对较高,因此大规模普及和应用仍存在挑战。”

除了胶原蛋白的重组,其它原料的创新也是百花齐放。据《国家商报》记者统计,自2021年“化妆品新规”实施以来,化妆品新原料备案迅速增加,截至目前,已有180多种新原料完成备案程序。在上市公司中,贝泰妮积极备案,并在2024年中期报告中披露,上半年已有“短莲飞蓬提取物”、“荔枝草提取物”、“南方红豆杉籽油”、“南方红豆杉枝提取物”、“总状绿绒蒿提取物”。

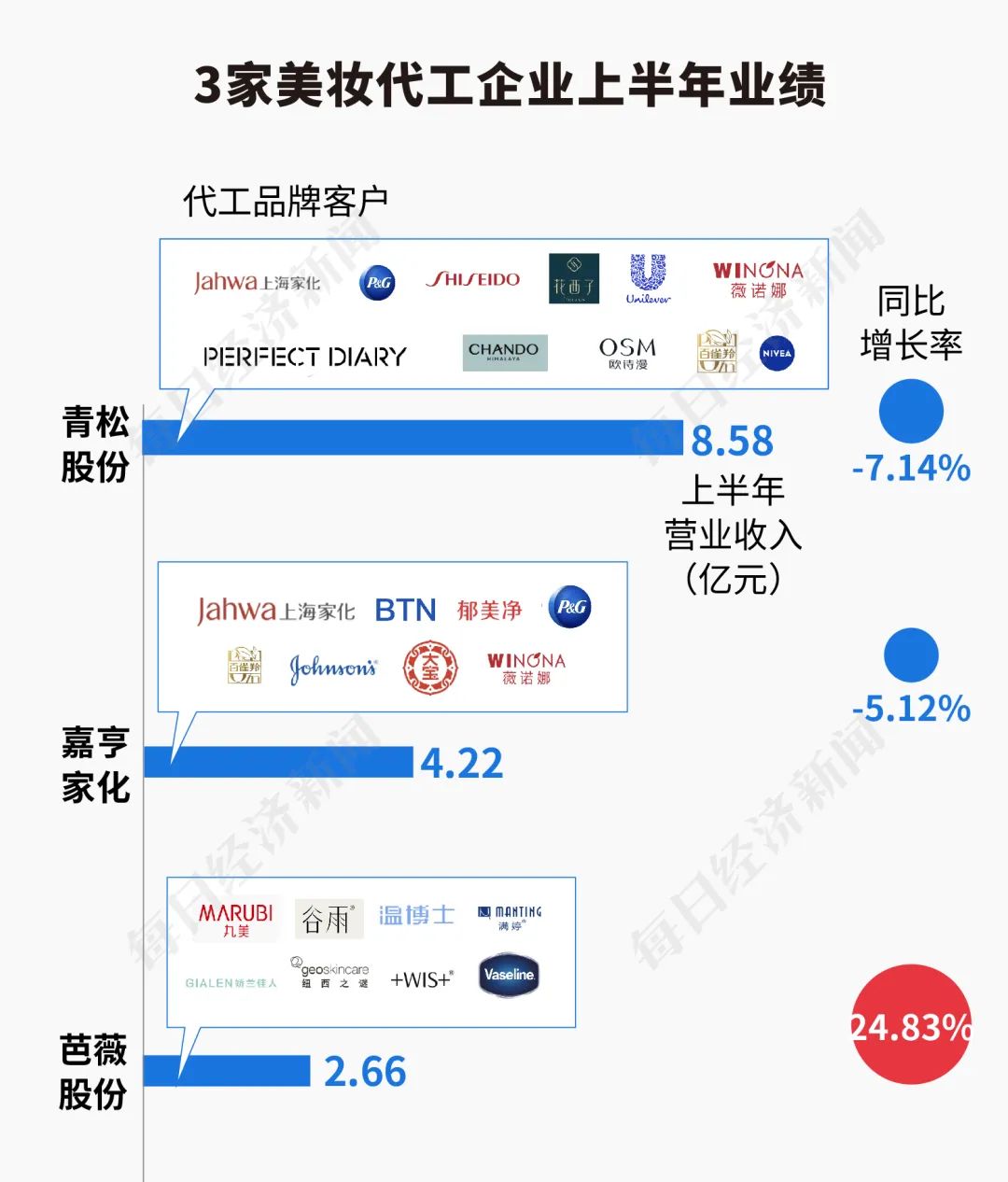

代工厂“三国杀”:三个地方难敌一家外资,只能抢客户的“大腿”

与品牌和原材料相比,美容代工的毛利率更低,大部分都在30%以下,这使得“赚钱”更加困难。2024年上半年,在国内美容企业排名中,青松、嘉亨家化、芭薇三家美容代工都以不到10亿元的利润位居榜单底部。

总的来说,国内美容代工厂规模和盈利能力较弱。2024年上半年,青松股份和嘉亨家化各自营收同比下降7.1%和5.1%。净利润方面,嘉亨家化同比由盈转亏,芭薇股份同比下降32.14%。虽然最大的青松股份扭亏为盈,但主要是通过成本控制实现的,利润不到700万元,与8亿元以上的利润相比仍然较弱。

资料来源:财务报告,记者整理

《国家商报》记者发现,三家公司的财务报告都提到了“客户稳定”和“市场竞争激烈”的问题。

在中国,化妆品代工行业具有格局分散、中小企业为主的特点。根据西部证券研究报告,目前国内有5000多家化妆品生产许可证公司,总销售规模不足2亿元的中小企业居多。青松股份旗下的诺斯贝尔市场份额为6.36%,嘉亨家化市场份额为1.6%,芭薇市场份额为1.06%,三家公司总份额不足10%,其它中小代工占市场份额的90%以上。

另外,国际品牌的上游代工也纷纷进入中国,加剧了市场竞争。在上海和广州设厂的韩国制造商科丝美诗,意大利制造商莹特丽的中国生产基地位于苏州。财务报告显示,2024年上半年,科丝美诗以中国为主的东区市场实现了3050亿韩元(约16.29亿元人民币)的销售额,超过了中国三家当地代工厂的总和;上半年,莹特丽在亚洲的收入为1.01亿欧元(约7.94亿元人民币),其中中国和韩国均恢复了两位数的增长。

伴随着竞争的加剧,保持客户稳定成为持续增长的关键,尤其是国际品牌客户。所以,芭薇股份IPO提出实施“服务大客户,聚焦大单品”战略,通过优化客户结构来提高业绩。青松股份在财务报告中表达了占领客户的关键:“知名品牌严格选择供应商,倾向于与优质供应商建立稳定的业务往来,因此可以为诺斯贝尔(诺斯贝尔化妆品有限公司、上市公司主要业务经营实体)的业务稳定性提供良好的保障。”

相比之下,青松作为当地美容代工的龙头,比其他两家公司的客户有更高的“认可度”,拥有联合利华、宝洁、丝芙兰、资生堂、妮维雅等更多的头部国际客户,还包括上海家化、完美日记、华西子、薇诺娜等国内知名品牌。

尽管目前面临许多挑战,但是化妆品代工行业仍然存在着广阔的发展机遇。燃烧咨询估计, 从2022年到2025年,我国化妆品代工业规模预计将从434.1亿元增长到622.9亿元,实现年均复合增长率12.79%。华安证券财务报告分析称:“化妆品下游需求保持快速增长,品牌、群体、渠道的多样化促进了品牌方更高的生产能力,为OEM/ODM 企业的发展带来了机遇。与此同时,化妆品新规的实施提高了生产质量要求,生产能力不足的中小型代工厂有望出清,有利于头部代工厂。”

本文来自微信微信官方账号“每经影视”,作者:王帆,编辑:文多,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com