金融月评|水仍在落

初步了解“金融拐点”

本轮“金融拐点”分析始于今年4月,主要原因是社会金融近20年后再次出现负增长:4月,当月社会金融净减少658亿元,社会金融股增长8.3%,社会金融扩张速度为每年32.5万亿元;同时,M1也从4月份开始下降到负增长,4月份M1同比增长-1.4%。因此,在过去的四期月评中(见文后参考),我们专注于“金融拐点”的新变化,并有了一些初步的了解:

①触发“金融拐点”的主要原因之一是中央金融工作会议确定的“强监管”和“防范风险”的政策导向,而这一因素并非周期性因素。

②财务“挤水”,则使实体经营压力“真相大白”。

③经济运行在一定程度上与居民和公司的信贷需求脱钩,但在“真相”的影响下,一些潜在的风险可能会集中显示,这取决于居民和公司的股票信贷和增量信贷是否能达到新的平衡。

④为了保持经济运行的“稳定性”,需要一定增长率的融资支持和整合利率政策,尤其是实体单位的杠杆率不能像悬崖一样下降。但利率水平过低、融资条件过松,不利于提高金融效率,“困境”的解决仍在探索过程中。

⑤政府融资在社会融资中的比重大幅上升,相应的政府发债节奏对社会融资数据的影响大幅增加,即财政对金融数据的影响更大。

对实体经济的预期尚未扭转

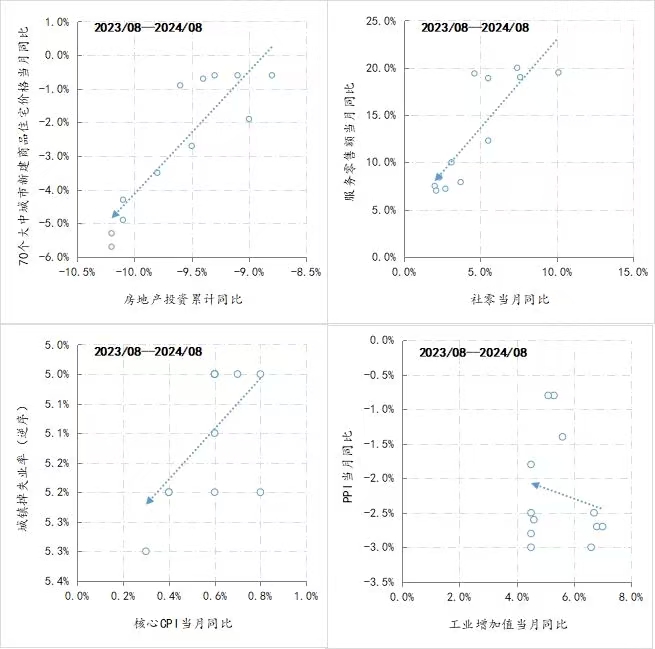

根据公布的外贸、经济和金融数据,实体经济的预期尚未扭转,包括房地产市场的下跌,4月份投资增速持续下降10%以上,新房价格下跌近6%。、以商品消费为主的社会零和服务消费增长率处于较低水平,调查失业率和核心CPI的变化反映了就业市场的不饱和,而规模以上的工业增长值和PPI则反映出来。生产终端也逐渐开始受到终端消费的影响。

过去12个月的经济运行状况。资料来源:Wind

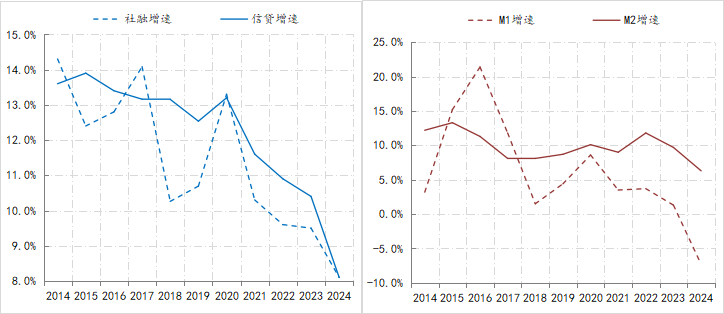

实体经济预期的疲软继续对金融业产生持续影响。截至8月底,社会金融及其规格下的信贷增速均降至8.1%,去年分别为9%。、10.9%;M1增长率持续5个月负增长,达到-7.3%,M2增长率达到历史低点的6.3%。

货币供给和融资增长。资料来源:Wind

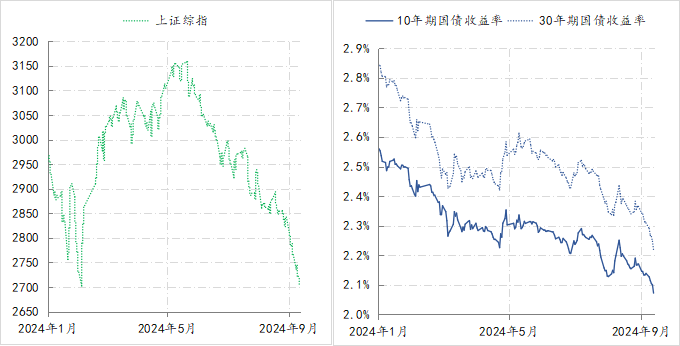

实体经济、货币和金融体现出弱预期,被金融体系过度定价。例如,上证指数从3150点降至2700点左右,跌幅接近15%。;30年期国债收益率从2.6%下降到2.2%以下。下降45BPs;10年期国债收益率从2.4%下降到2.05%以下,下降近40BPs。

股票市场和债券市场表现。资料来源:Wind

政府“独角戏”难度不小。

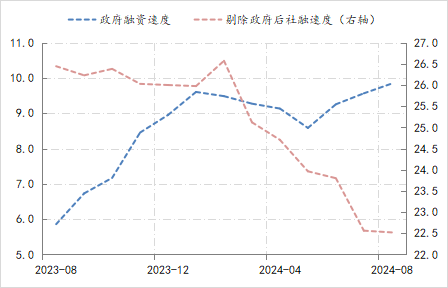

鉴于需求不足和预期疲软,宏观层不断增加逆周期调控,尤其是政府融资需求不断增加。截至8月底,政府融资率已突破10万亿/年,达到10.3万亿/年。去年同期为6.7万亿/年,增加3.6万亿;去除政府后,社会融资率下降到不到22万亿/年,去年同期为26.2万亿/年,下降4.2万亿。单纯从规模变化来看,两者的变化幅度相差6000亿。

政府融资和非政府融资速度。资料来源:Wind

今年的财政“歉收”除了规模有缺口外,还客观地消耗了一部分政府融资。截至7月底,全国财政收入累计增长率为-2.6%,前7个月财政收入累计增长率为13.6万亿元,距年初预算收入目标22.4万亿元,相差8.8万亿元。如果要实现目标,就意味着今年剩下的5个月,月平均财政收入需要达到1.77万亿元,远高于历年同期的实际水平。

综合考虑这两个方面,客观现实问题是依靠政府的“独角戏”来支持经济的难度不小。

基于对“金融拐点”的初步认识,结合8月份的经济金融数据,我们预计这个“金融拐点”将是中期变化,相应的货币金融数据将沿着当前的轨迹和方向运行——水还在下降,当然这也是“痛苦”期的必然。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com