价格周报|本周生猪均价下跌至20元/KG以下,交易均价上涨。

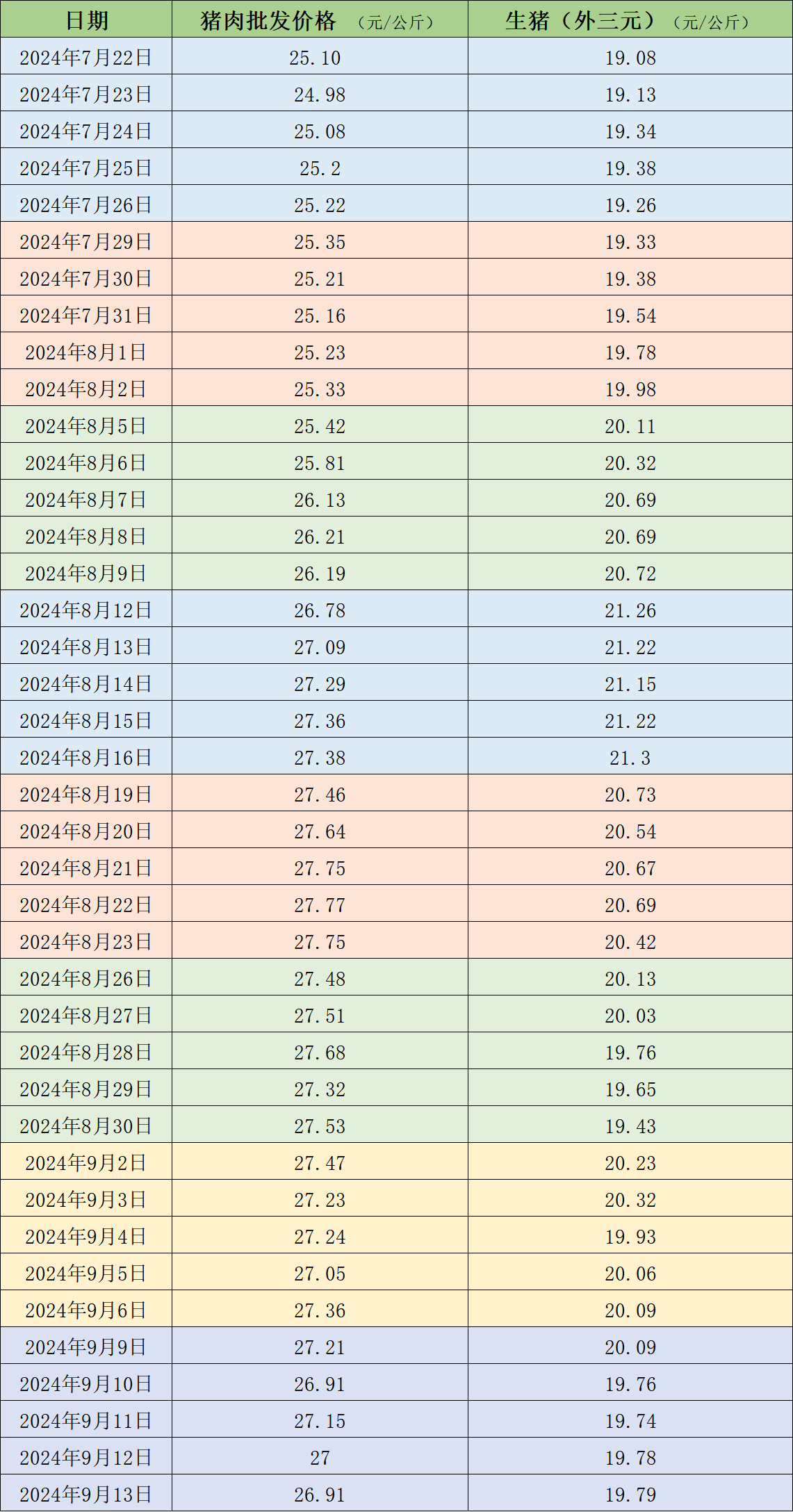

根据农业和农村事务部的监测,9月13日,全国农产品批发市场猪肉平均价格为26.91元/1元KG,相对于上周五(9月6日)的27.36元/KG,下降了1.6%。本周均价为每周27.04元。KG,相对于上周27.27元/公斤的均价,下降了0.8%。

本周国内生猪价格下跌后波动调整,周均价格环比下跌。根据中国养猪网的数据,9月13日,生猪(外三元)价格为19.79元/元。KG,相对于上周五(9月6日)的20.09元/KG,下降了1.5%。本周生猪均价为19.83元/周。KG,比上周每公斤20.13元的平均价格下降了1.5%。

近期猪肉和生猪价格。 造表 澎湃新闻

根据卓创信息监测,本周全国生猪交易均重环比增长。全国生猪平均交易量为125.36KG,环比增长0.28%,增长0.03%。本周交易均重以上升为主,只有少数地区均重下降。一方面,由于装运政策严格,部分产区养殖端在省内被动消化,缺乏省级检疫票,但省内需求有限,导致猪源被动积压。另一方面,随着中秋节的临近,养殖端的大猪主动出栏,特别是南方早期降价节奏加快,南北价差收窄导致大猪流通不畅,同时导致猪源被动积压。随着中秋节的临近,少数地区屠业企业的有效订单增加,对小型猪源的需求增加。在一些地区,经过前期消化,大猪的供应最近下降,交易量小幅下降。本周,国内生猪重点屠宰企业开工率环比上升,周平均开工率为29.77%,环比上升1.09%。本周生猪出栏量增加,屠宰企业收购难度减弱,气温下降,中秋节假期前对礼盒的需求增加,屠宰企业猪肉分割产品订单增加,支撑开工率上升。由于中秋节假期备货结束,下周的开工率可能会略有下降。

和合期货认为,中秋节前养殖端猪企和散户二育猪达到出栏体重,市场肥猪供应增加。由于南北天气不同,北方对猪肉的消费需求增加,而南方地区受高温潮湿天气影响,居民消费跟进不佳。与往年相比,中秋节前的消费仍然较低,取代消费的效果增强,消费效益有限。八月份出栏计划未能完成,所以部分出栏后移至九月导致市场供应增加,生猪市场供需格局相对宽松。展望市场前景,受经济环境影响,替代品消费略强,消费旺季不旺的特点明显,尤其是中秋节后消费减弱,需求方增量不大。8月份出栏不达标,9月份将实现外部供应,生猪养殖端产能进入下一个周期,每月回升,生猪供需双增。未来,我们应该关注两者的增长率。

卓创信息预计未来一周全国市场将会下跌。供应方面,散户和中小场地二次育肥生猪出栏量大,集团出栏计划多,供应充裕,养殖端可能会降价;但中秋节期间,市场上的猪数量和运输数量可能会暂时减少,对市场有轻微的促进作用。假期过后,供应逐渐增加,市场呈现减价趋势,市场可能再次下跌。需求方面,中秋节前屠宰端或集中备货2天左右,对市场有短期支撑作用。备货后需求下降,对市场产生负面影响。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com