土地拍卖缩量明显,降温明显,地方土地供应战略大调整

截至8月底,受新房市场降温传导效应影响,全国土地交易规模同比缩小20%,土地市场热度持续。

根据CRIC数据,2024年前8月土地交易规模约为4.4亿平方米,全年交易量将创下2010年至今的新低。

为了稳定市场,当地政府积极提高土地拍卖管制,在土地供应战略上也发生了一系列积极的变化。

比如上海、深圳、苏州等地,在容积率、得房率等方面放松了控制,为“增加增量”提供了更多的发展空间。

我们认为,目前土地市场的低热主要是由于新房市场的缓慢去化。预计土地市场的低交易会持续很长时间,底价交易仍然应该是中期土地市场的主旋律。

2024年8月土地交易规模约4.4亿平方米,同比下降2023年同期,供地节奏明显放缓。

热度方面,由于房地产市场表现持续低迷,房地产企业现金流没有明显改善,房地产企业投资主动性下降。在这种背景下,整体市场热度再次下降,与2023年同期相比,前8月总溢价率降至4.1%。%。

根据最近的数据,广州、武汉、西安、南京等地8月份的大部分地块本月仍以底价成交,平均溢价率不超过0.5%。尤其是南京7月份供应了很多低密度地块进入市场,最终所有的底价都成交了。

但由于地方供地策略的调整有效,8月份土地拍卖率为10%,环比连续三个月下降,所以拍卖率指标并没有上升反而下降。

为了提高土地市场的知名度,自2024年以来,地方土地供应战略发生了一系列积极变化。比如上海、深圳、苏州等地放松了容积率和住房率的控制和限制,为“增加增量”提供了更多的发展空间。具体来说,可以分为几个方面:上海、深圳等。放开70/90的房间类型比例限制;减少共享面积,不计入公共服务设施、架空层、下沉空间等公共开放空间;放宽半开放空间的半计容比例,调整阳台的深度限制;消除容积率1.0的土地供应限制;放松建筑密度、高低配置等指标要求;放宽楼高限制;提高凸窗和设备平台的控制要求。发布限高令,控制超高层住宅开发。

就土地供应技术指标而言,同时也出现了一系列新的变化,目前,低密度、小规模、高频率已成为土地供应的新趋势。

1、“低密度”:8月份新增土地平均容积率已降至2.0以下,优质低密度宅地比例上升。

从8月份的土地供应数据来看,2024年以来,各地低密度宅地供应比例持续增长,与上个月相比,新增供应经营用地平均容量仅为1.94,低密度地块供应比例较上月下降0.12。

北京顺义区后沙峪镇棚改用地在一线城市备受关注,这是非常典型的。该地块所属的别墅项目较多,起拍价43.2亿元,容量率仅为1.1,住宅限价6.1万元,名义地板底价约2.3万元,溢价上限为15%。

二线城市方面,南京、苏州供地节奏明显加快也非常典型,南京本月供地以低密度宅地为主,除少数主城宅地容积率在2.2-2.6之间外,其它主城宅地容积率均未超过2.0,在苏州,还有5个容积率低于1.5的涉宅地块上市,低密度地块的供应比例明显增加。另外,天津、杭州、成都等地也供应了多个低密度宅地进入市场,出让价格也在10亿元以内。

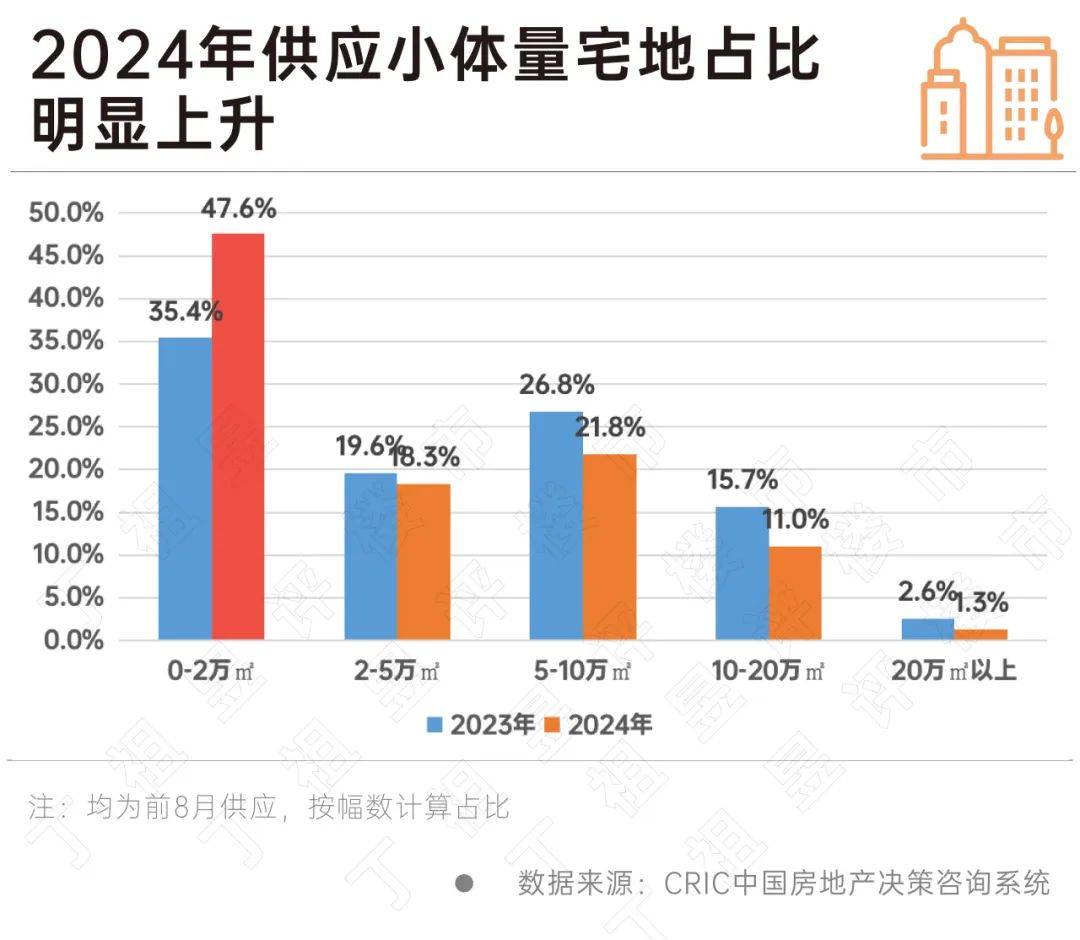

2、“小规模”:建面2万㎡下列宅基地占比近一半,“甜等级”小地块减轻投资负担

从8月份的交易数据可以看出,在典型城市,除了少数总价高、单价高的优质“地王级”地块外,大部分都是较小的地块。自2024年以来,建筑面积超过20万平方米的宅地幅度仅为1.3%(125/9780),仅为2023年的一半。到目前为止,2024年宅地规模有48%。㎡下面,比2023年同期高出12。%。小规模地块的增加,一方面缓解了开发商一次性征地的成本,另一方面在项目发展周期上更加可控,有利于项目融资的顺利进行。

3、“少量高频”:同日,一线城市平均土地拍卖跌至1.7幅,帮助优质土地实现应有的价值。

热点城市的表现特别有限。自打自然资源部全面实施“预供地”、取消全年土地供应次数限制,居住用地转让公告不再要求“全年不超过三次”。到目前为止,各地的土地供应战略发生了很大的变化。实现了小规模、高频率的精准土地供应战略,同日一二线城市平均土地拍卖幅度明显下降。

其中,一线城市平均只有1.7块。以北京为例。2024年以来,提供了5块50多亿的高总价宅地,均为单日单拍。上半年交易的4块15%溢价宅地也是单日双拍。

与2023年同期相比,二线城市平均水平下降到2.2幅。即使是土拍热度较高的杭州也是如此,2024年杭州平均水平同日拍摄3.6幅,2023年拍摄9.2幅。

同一天,拍卖地块数量的减少显著减轻了意向公司的财务压力,帮助优质地块实现了应有的市场价值,帮助市场信心稳定。特别是在预供地制度下,“少量高频”方式方便公司对未来土地供应的规模、节奏、重点区域有更清晰的认识,减轻企业筹资压力,进而从根本上稳定房地产市场。

综上所述,在土地供给方面,地方政府已做出了许多积极的调整,各种政策和指标的技术调控手段已基本应尽。

面临着新房交易规模的整体缩量降档,目前许多城市的库存去化周期呈倍增,能够保持低流拍率和土地交易的持续性,在市场找到新的供需平衡点之前,已经不容易了。

展望最近的趋势,考虑到金九银十的到来,以及下半年以来各地低密度宅地供应的加强,房地产企业的取证主动性将明显回升。在供应回升和交易稳定控制的推动下,一些优质土地的受欢迎程度可能会有一定程度的提高。

本文来自微信公众号“丁祖昱评房市”,作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com