首旅管理5847家酒店赚的钱,几乎被同行“卖枕头”超越。

最新发布中期报告的第一家酒店,取得了营收和净利润双增长的可喜业绩。随着酒店核心业务数据的下降,公司仍以整体规模和中高端酒店数量的增加稳步增长。

《酒管财经》注意到,上半年,首旅酒店辛辛苦苦通过管理。 5847 家庭特许经营店获得的收入是 10.12 1亿元。同期,同行亚朵酒店的零售业务已经到来 9.57 第二季度增速为亿元( 153.6%),有很大的赶超趋势。

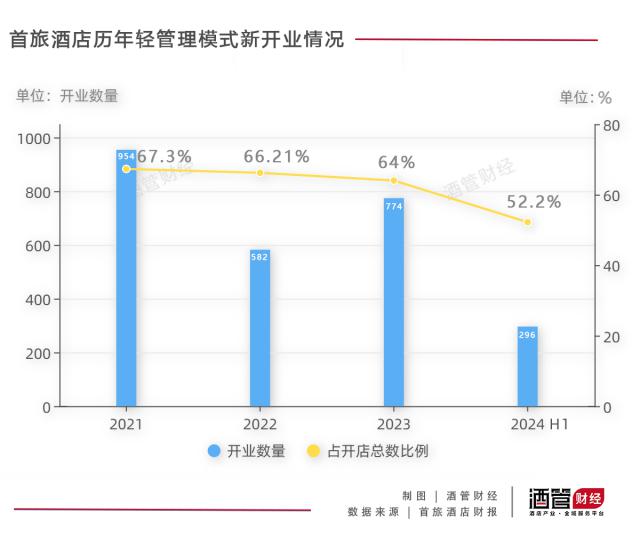

同时,对于首旅酒店来说,轻管理酒店仍然是新开业的主力军,比例已经达到 52.2%。但是,现在, 2021 年到 2023 2008年,新开业的首旅酒店轻管理机制占新开业的比例。 67.3%、66.21%、64%,呈现逐渐下降的趋势。

事实上,首旅酒店就在那里 2020 多年前后开始发力的轻管理模式逐渐成为拓展门店的主要渠道,但在业内外一直备受争议。目前这种模式的扩张比例在减少,是主动控制速度,还是单个酒店翻牌的吸引力在下降?这也是一个有趣的话题。

#01

轻度管理酒店开业 296 家,关店 204 家

对于首旅酒店的轻管理机制,外界一直存在争议。

简单来说,有声音认为,第一家酒店通过这种模式与同类产品形成了互补性。而且,确实帮助了很多单体酒店的标准化进程。也有声音说,这是第一家酒店保持规模的“巧妙”方式。

在首旅酒店的轻管理机制下,主要有 2 一系列:云品牌和华驿。早在 2020 2000年以前,首旅更习惯于以“教练云品牌”的规格传播。直到 2021 2008年,轻管理机制写入首旅酒店财务报告,并独立披露开店进展。

可见,首旅酒店重视轻管理机制的节点,与疫情高度一致。

单纯从绝对数字来看,轻管理酒店的新开业数量每年都在增加和减少。然而,从集团每年开店的比例来看,这种模式的比例正在下降。

对历年财务报告披露的数据状况进行了梳理:

2021 年度企业轻管理机制新开酒店 954 家庭,占新开店总数的比例。 67.3%;

2022 2008年,企业开业轻管理酒店 582 家庭,占新开店总数的比例。66.21%;

2023 2008年,首旅酒店新开业的轻管理酒店为 774 家庭,占新开店总数的比例。64%;

2024 年上半年,企业开业轻管理酒店 296 家庭,占新开店的比例 52.2%。

不难看出,轻管理仍然是店铺扩张的主要抓手,但首旅正在减少对其模式的依赖。虽然我们不知道这是首旅的主动,但市场上很多单体酒店都是用脚投票的。

轻管理酒店的重点是“轻”。“轻”的背后,往往意味着控制力不够,与品牌的粘性有限。因此,大开价格仍然是首旅酒店轻管理酒店的固有特征。

截至 2024 年 6 月底,首旅酒店轻管理酒店增加到 2737 家,较 2023 年末增长 92 家庭。上半年新开业的结合 296 家,可以知道这段时间也流失了。 204 管理酒店的轻管理。

但在 2023 2008年,首旅酒店轻管理酒店新开业 744 家,关店 550 家。

不难看出,轻管理模式下的酒店留存率并不太高。这也意味着第一次旅行只能通过轻管理酒店来实现新开业门店数据的高增长,对其整体规模的扩大没有特别显著的变化。

说白了,在《酒管财经》中,这种模式只适用于特殊时期的扩张策略,不适合纳入长期策略。因为这种模式不利于酒店集团品牌力的提升。在一定程度上,它也可能在某些方面造成伤害。

以旅游酒店云品牌为例。国鑫证券研究报告披露,品牌物业要求极低,对物业面积和客房面积没有硬性规定,客房规模约为 40 — 60 同时,符合要求的房间数量、建筑面积、硬件设施的物业可以选择直接在原有风格上翻牌,无需装修改造,加盟门槛较低。

而且对华驿酒店品牌来说,一些酒店房间的进入水平的确令人吃惊。

对某华驿酒店的用户进行评价 图片来源 | 携程平台

#02

还有什么“酒店三巨头”?

从客房数量排名来看,首旅酒店是中国第三大连锁酒店集团。这家公司也习惯于称自己为“中国三大连锁酒店集团之一”。业内人士称锦江、华住、首旅为“酒店三巨头”。

然而,从收入和利润水平来看,第一家旅游酒店与另外两家酒店的差距正在扩大。而且,还有很多企业接近。如果我们继续保持目前的增长趋势,当地酒店集团的头部排名很可能在几年内发生很大变化。

财务报告显示,上半年,锦江是门店和客房的数量。 12938 家 1231730 间;华住为 10286 家 1001865 间;首旅为 6475 家 492069 间。

从营收和净利润来看,锦江酒店分别是 68.92 亿和 8.48 亿;华住为 114.26 亿元和 17 1亿元;首旅酒店分别是 37.33 亿元和 3.57 亿元。

就商业指标而言( RevPAR、ADR、OCC),锦江酒店(国内)今年第二季度为 162.4 元、249.9 元、65.0%;华住酒店为 244 元、296 元、82.6%;首旅酒店为 152 元、231 元、65.9%。

不难看出,在规模上,锦江、华住都实现了百万间客房,已经是首旅酒店的两倍多。在收入和净利润方面,首旅差别更大。

还有一点值得注意,那就是首旅酒店后面的追赶者正在逼近。

从规模上来说,目前还没有酒店集团能够在短时间内冲击中国第一家酒店的探花位置。但就盈利能力而言,第一家酒店背后波涛汹涌。

根据亚朵酒店的财务报告,上半年的收入是 32.7 亿元(接近首旅酒店),归母净利为 5.6 一亿元(已超过首旅酒店)。

两个企业的利润构成是不同的。

简单来说,第一旅酒店的收入主要由直营酒店收入和酒店管理机制收入(即特许经营、品牌输出等)组成。).上半年,两项业务分别是 24.24 亿元和 10.12 亿元。

亚朵酒店业务主要分为三个部分,即直营酒店收入、加盟酒店业务收入和零售业务。上半年,三项业务分别是 3.48 亿元、18.66 亿元和 9.57 亿元。

由于酒店管理业务收入占比小,毛利率相对较高,公司大力发展酒店管理业务,公司整体业绩呈现出收入变化小、利润变化大的特点。

这儿有一组相当有趣的数据。

上半年,亚朵酒店的零售业务收入为 9.57 1亿元。同期的首旅酒店,经营管理 5847 家庭特许经营酒店业务所获得的收入 10.12 亿元。

按照前一种零售业务的强劲增长速度, 2024 年底,亚朵“卖枕头”所获得的收入,极有可能赶上首旅酒店酒店管理机制的收入规模。

看起来,管理加盟店赚的钱,还不如周边卖得快。

这也反映了当前酒店集团的不同发展方向,背后是产品结构、经营策略、品牌溢价、团队构成等综合因素的结果。这种格局的变化也可以从另一个层面来探讨酒店行业的未来。

统筹丨劳殿 编辑丨阿渲

★

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com