比亚迪:品牌化难顶,王者变得平凡?

比亚迪 (002594.SZ) 于北京时间 8 月 28 当天晚上,港股盘后发布 2024 年度第三季度业绩。要点如下:

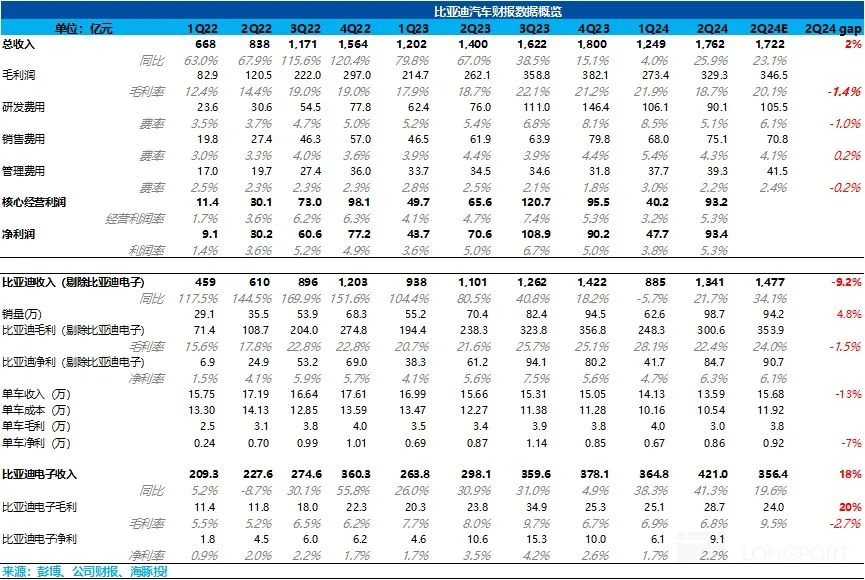

1. 这个季度的主要预期差异在于车辆价格:最初的市场预期 DMI5.0 该车型可以带来量价上涨,预计本季度价格将继续环比上涨,但实际结果显示,本季度价格将继续下跌。 0.5 一万元,带来汽车业务的毛利率和收入 miss 市场预测。

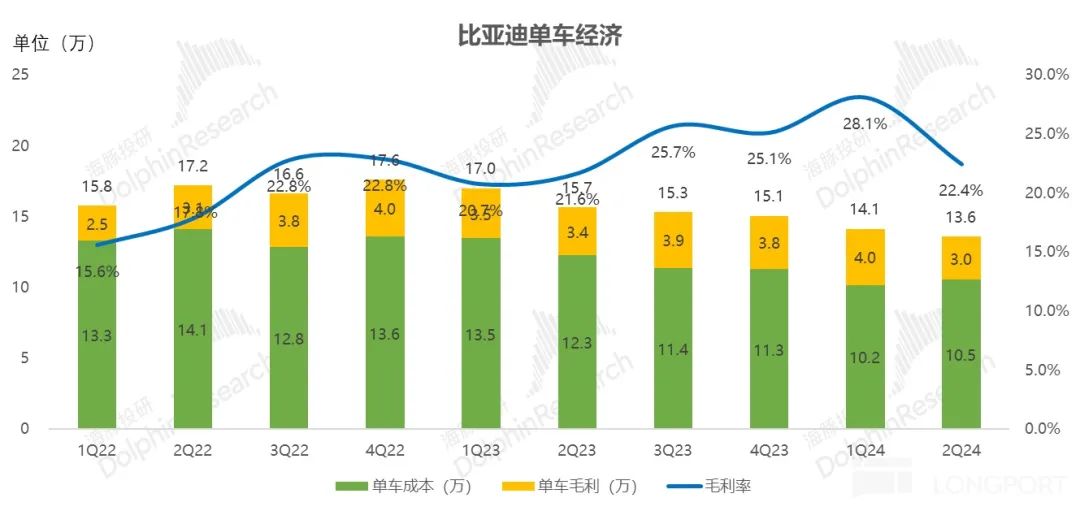

2. 汽车毛利率严重下降,毛利率之王似乎开始变得平凡:本季度汽车业务毛利率从第一季度开始 28% 下滑 5.6% 至该季度仅 22.4%,而且抛开电池业务不谈,实际造车业务的毛利率已经下降到不到 20%,毛利率之王似乎开始变得平凡。

3. 自行车折旧开始上升,也阻碍了毛利的释放:本季度销量环比回升 68% 规模效应的释放,以及低成本车型比例的增加,制造成本应该继续下降,但自行车成本却呈现出持续上升的趋势。海豚认为这可能来自自行车摊位折扣成本的持续增加。

自行车摊销费用(仅汽车和电池业务)已从 2023 年 1.3 大约上升到一万 2024 年上半年 1.8 万,这背后可能是比亚迪对固定资产的持续加速折旧,也可能会阻碍今年后续毛利率的释放。

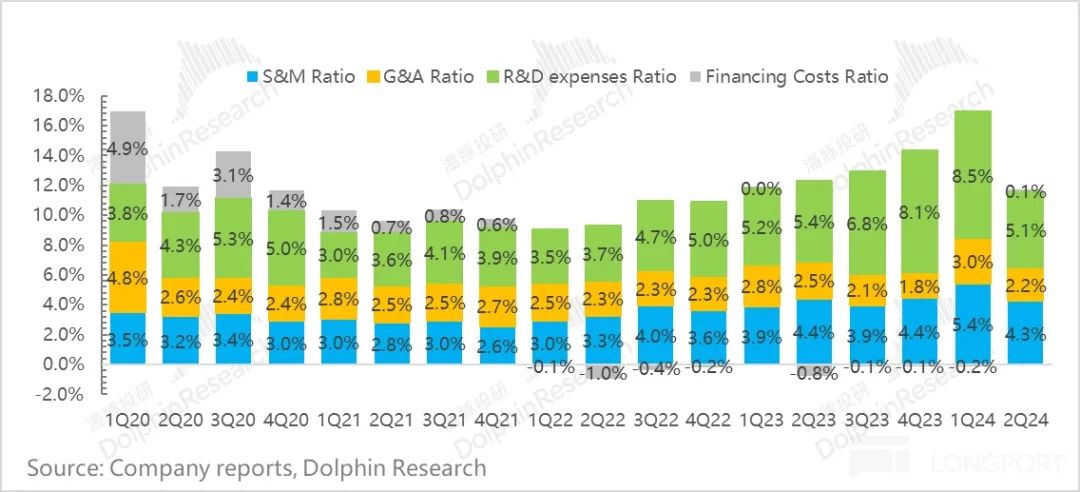

4. 但是,由于三费得到控制,自行车净利润逐月回升:虽然本季度汽车毛利率严重下降,但由于本季度三费端非常抑制,R&D支出降幅最大,销售端规模效应释放,自行车净利润回升至 8600 元,基本符合市场预期。 8500-9000 元。

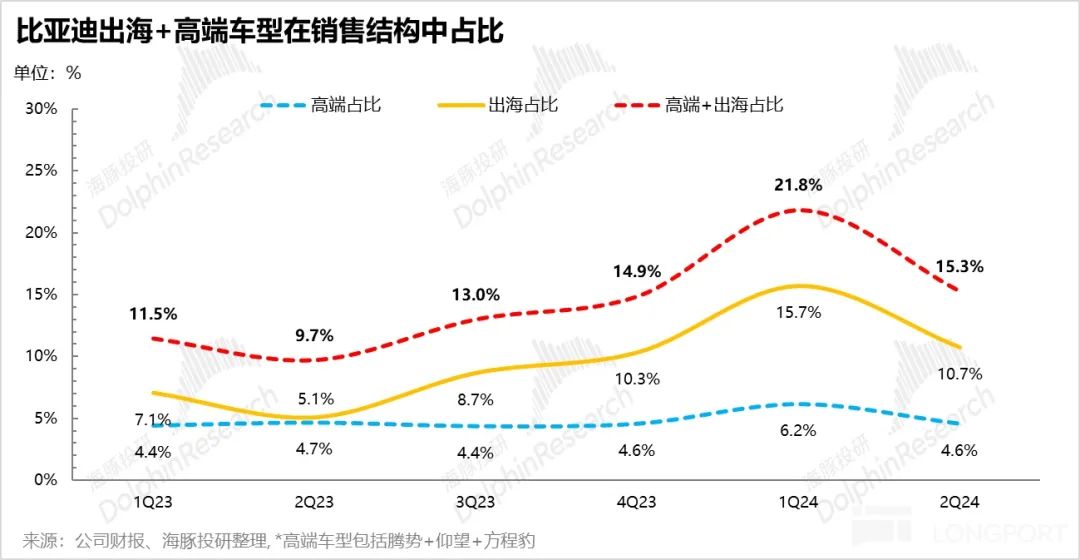

5. 这个季度出海和品牌业务的表现非常疲软:一方面,品牌表现疲软的海豚君认为这是一个新产品的节奏问题,但另一方面,它来自于竞争的增加。混合动力中高端市场份额被问界和华为占据。预计下半年出海放缓会加速。

海豚君的总体观点:

在汽车价格战下,即使是成本控制能力强的王者比亚迪,本季度毛利率也大幅下降,汽车业务收入和毛利率都有所下降。 miss 在市场预测方面,这种预期不佳背后的核心原因在于汽车价格。

第二季度比亚迪汽车价格(包括电池业务粗略估计)仅为 13.6 与第一季度相比,亿,继续下滑。 0.5 一万元,市场对比亚迪第二季度价格有完全错误的估计。估计这个季度价格可以回升到更高的水平。 15.7 一万元,错估的背后可能是感觉。 DMI 5.0 推出版本可以带来量价齐升。

然而,单价的下降完全超出了海豚君的预期。从海豚君对比亚迪汽车销售结构的拆分,我们发现了以下关键变化:

1)销售结构品牌车型(腾势车型 仰望 方程豹) 出海比例下降,其中出海车型比例下降较大,销售结构中比例下降较大。 5% 至该季度 10.7%。

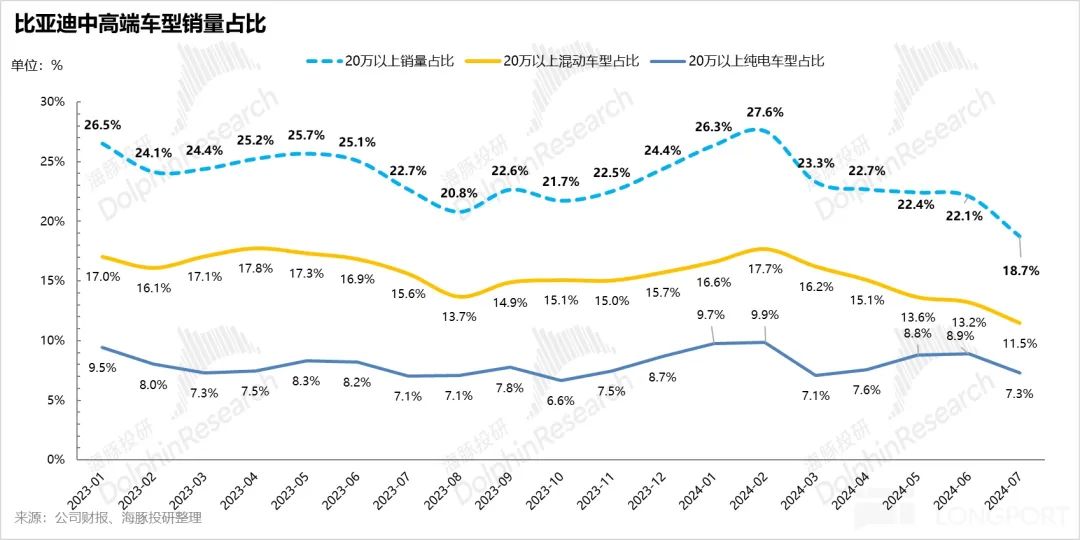

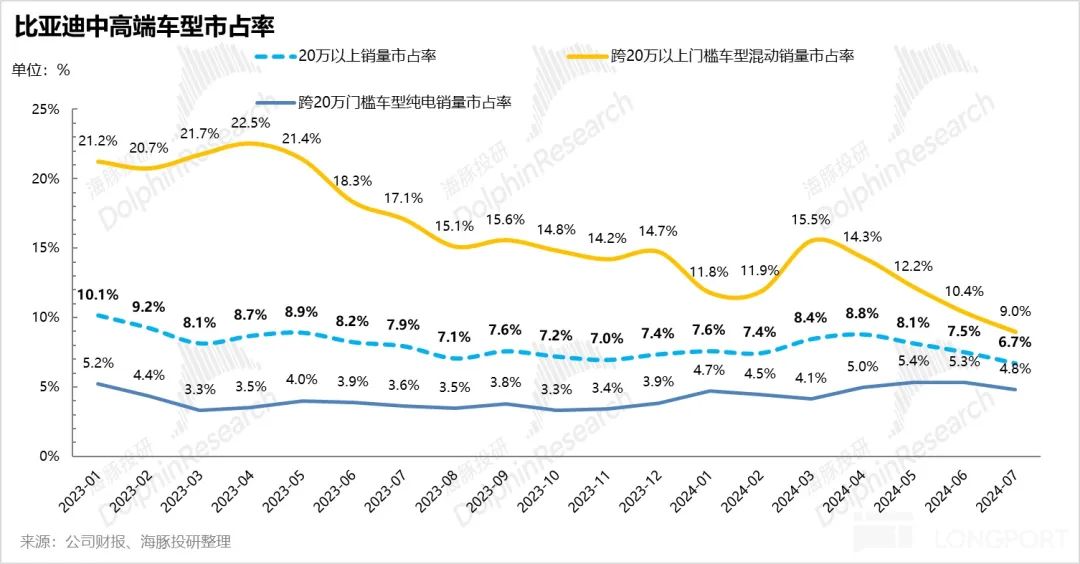

2)比亚迪逐渐失去了中高端市场份额:比亚迪之前一直存在的问题是纯电动高端难以突破,但插电式混合品牌化表现突出,而本季度插电式混合动力中高端动力开始呈现明显疲软的趋势,这也带动了整体中高端车型在销售结构和市场份额上的下降趋势。

无论是唐中端插混车型 DMI 汉 DMI,或者高端车型(腾势) 仰望 方程豹),都呈现出市场份额下降的趋势。

背后的原因一方面在于商品的节奏。上半年缺少新的中高端车型,但另一方面,中高端混合动力市场逐渐成为边界。 在理想的双雄主场,比亚迪的中高端市场份额被双雄占据,而从比亚迪目前的一系列行动(降价 与华为智驾合作),比亚迪急于破局。

但是品牌化的突破仍然不是一蹴而就的,特别是 30 超过一万辆车型智能化 品牌力 渠道营销等方面要求较高,下半年海豚君更倾向于比亚迪自行车。 ASP 以及毛利率上升的主要驱动因素可能仍然来自基本销售(中低价车型) DMI5.0 下车型转换(与荣耀版相比,定价更高) 出海比例的提高。

幸运的是,在本季度毛利率下降的情况下,利润方仍在释放,主要是因为比亚迪抑制了三项费用,同时释放了销量回升带来的运营杠杆,自行车净利润回升。 8600 元,而海豚君看到的大银行预期也都在 8500-9000 人民币之间,基本符合预期。

PS:比亚迪是一家业务结构复杂的企业,包括汽车、手机零部件和组装、二次充电电池和光伏服务,但去年海豚君 7 比亚迪在月份完成的深度文章《比亚迪:最好的电池整车厂》、“比亚迪:暴涨之后,财富稳中求”已经帮助大家找到了核心,业务太多,但核心还是看汽车业务,需要了解这家公司,首先,我们可以回顾一下以上两个分析。

下面是详细的分析

一. 汽车业务的毛利率和收入 miss 市场预测,主要在于价格下跌

1. 本季度汽车业务(包括电池业务)毛利率严重下降!

比亚迪第二季度扣除比亚迪电子后,汽车业务毛利率达到 22.4%, 环比下滑近 6%!低于市场预测 24%,参考比亚迪深层的海豚君,“价格屠夫还是可以赚大钱的。比亚迪为什么要决战英雄?”根据计算,自产电池毛利率的增加在 3%-4% 从上到下,比亚迪本季度实际销售汽车的毛利率可能已经下降到下降。 20% 不到!

预期不佳的主要原因是价格严重下跌,市场预测完全错误。市场认为, DMI 5.0 车型可以带动量价齐升,但是这次价格下跌完全超出了海豚君的预期,具体来说:

1)自行车价格:二季度汽车价格 13.6 万(含电池业务粗略估计),环比持续下滑。 0.5 万,主要原因如下:

a) 销售结构中的品牌车型(腾势 仰望 方程豹) 出海比例下降:品牌车型和出海车型一般享有较高的自行车。 ASP,但是这个季度的品牌车型 从第一季度开始,出海车型在销售结构中所占比例。 21.8% 下滑 6.6% 至二季度 15.3%,其中出海车型比例下降较大,销售结构中比例下降 5% 至该季度 10.7%。

b) 比亚迪逐渐失去了中高端市场份额:比亚迪之前一直存在的问题是纯电动高端难以突破,但插电式混合品牌化表现突出,而本季度插电式混合中高端车型开始呈现明显疲软的趋势,这也带动了整体中高端车型的销售结构和市场份额呈下降趋势。

无论是唐中端插混车型 DMI 汉 DMI,或者高端车型(腾势) 仰望 方程豹),都呈现出市场份额下降的趋势。

(下面将详细分析)

c) 荣耀版车型于 2 月份开始陆续上市,价格进一步低于冠军版的参考价格,影响全部计入第二季度:与比亚迪荣耀版相比, 23 冠军版参考价普遍较低。 1-3 万元,将比亚迪插混车型的主要价格带从原来的原来 10-20 万元将至 8-15 万元。

而且因为荣耀版的降价,使得插混车型最畅销的秦 Plus DM-i 驱逐舰 05 荣耀版,价格仅限 7.98-12.58 第二季度,万元在车型结构中所占比例增加。 5.5%,但也进一步降低了自行车 ASP。

d) 而且市场预期 DMI 5.0 车型上市能带来的数量和价格都在上涨,本季度自行车收入市场预测环比增长。 15.7 一万元,但是这个季度 DMI5.0 车型下只有新秦 L DM-i 和海豹 06 车型,一方面价格低于市场预测(9.98-13.98.98 一万元),另一方面是因为销售上坡,第二季度在车型结构中所占比例仅增加。 4.1%,预估 DMI 5.0 下半年开始充分体现车型的影响。

二是自行车成本:自行车摊折成本反而有所上升

第二季度自行车成本 10.5 一万元,环比上升 0.4 一万元,而本季度销量环比回升。 68% 规模效应的释放,以及低成本车型比例的增加,制造成本应该继续下降,但是却呈现出持续上升的趋势。

海豚君发现,自行车成本增加的主要原因可能是自行车摊位折扣成本的持续增加,自行车摊位折扣成本(仅汽车和电池业务)已经从 2023 年 1.3 大约上升到一万 2024 年上半年 1.8 在这之后,比亚迪可能会继续加速固定资产的折旧。

3) 自行车毛利:自行车价格环比下降 0.5 一万元,自行车成本环比上升。 0.4 一万元,最后第二季度卖一辆车,比亚迪只赚了一笔钱。 3 一万元,整体销售汽车(包括电池业务)毛利率从上季度开始 28.1% 下降到这个季度只有 22.4%。

2. 中高端市场份额逐渐丧失的比亚迪市场份额

比亚迪之前一直存在的问题是纯电动高档难以突破,但插电式混合品牌化表现突出,而本季度插电式混合中高档车型开始呈现明显疲软的趋势,这也带动了整体中高端车型在销售结构和市场份额上的下降趋势。

其中,20 超过一万辆车型的销售比例 2023 今年年底呈上升趋势,但今年年底仍呈上升趋势。 2 月后达到高点后,占比迅速从 27.6% 下滑至 7 月仅 18.7%。

而且中高端车型的市场份额也从 2024 年 2 月 8.4% 下滑至 2024 年 7 月 6.7%下降的主要原因是比亚迪中高档插混车型表现疲软。

1)混合动力车型:比亚迪中高档混合动力车型销量占比和市场份额明显下降

根据下面对比亚迪市场份额的分析,比亚迪的整体市场份额呈上升趋势,但推动回升的车型都是低价车型,而比亚迪。 20 无论是销售结构中的比例还是市场份额,万以上的中高档插混都呈现出快速下滑的趋势。

就车型而言,无论是中端插混车型唐 DMI 汉 DMI,或者高端车型(腾势) 仰望 方程豹),都呈现出市场份额和销售结构下滑的趋势。

(具体看车型:比亚迪 20 插混车型一万元以上(特别是唐 DMI 汉 DMI)这一年受华为与问界增程车型竞争的影响, 20-30 从原来被比亚迪占据的万元车型中插混车型销量排行榜,到今年被理想取代。 L6 和问界 M7 占据,而唐 DMI 和汉 DMI 月销也是从高点开始的 1.7/1.8 万台回落到 7 月仅 1 万台上下。

比亚迪品牌车型(腾势车型) 仰望 方程豹)也基本上以插混为主,但腾势 D9 DMI 从今年开始销售也很难突破万台,仰望 U8 车型销量也从高点到近点。 1700 辆下滑到 7 月不到 500 车辆,方程豹豹 5 现在销售量已经下滑到不到 2000 辆。)

背后的主要原因是,一方面,由于商品的节奏问题,上半年中高档混合器缺乏新产品,另一方面,竞争可能会增加,中高档混合器市场逐渐成为边界 在理想的英雄主场,比亚迪的中高端市场份额被英雄占据。从比亚迪目前对中高端混合动力车型的调整来看,比亚迪急于打破这一局面:

1. 降价:比亚迪对其方程豹豹 5 价格下调 5 一万元,和坦克 300 Hi4-T 竞争直接进行;比亚迪上新 DMI 5.0 的海豹 07 与老款相比,价格下调 低于市场预测的7%-11%。

2. 针对智能短板,我们开始与华为合作:比亚迪即将上市的中大型中大型 SUV 豹 8 与华为进行智能驾驶合作,预计将配备华为干昆智驾。 ADS 补充智能短板3.0。

二是纯电动车型:比亚迪中高档纯电市场份额相对稳定,但难以爆炸。

而且比亚迪在纯电动汽车方面,一直很难打造出爆款车,20 超过1万辆纯电动汽车的比例/市场份额也下降到 7 月仅 7.3%/4.8% 上下,但是市场份额相对于插混来说要稳定得多。

而且比亚迪对中高档纯电车型的调整如下:

1. 新车搭载 800V 进一步升级了平台和智能驾驶:比亚迪 8 月亮上的新海豹 EV, 配备新升级的 E 平台 3.0 Evo(十二合一智能电驱动), 搭载 800V 快速充电,以及智能配备激光雷达,升级, DPilot 300 芯片。

2. 第四季度即将发布 E4.0 纯电平台,关于平台的具体信息可能需要关注业绩会的信息披露。

但是海豚君出于传统的暂时品牌化(腾势 仰望 方程豹)没有做出更高的预期,一方面是因为下半年比亚迪车型的价格比较高:除豹 3 外都在 30 一万多元,豹子 3 定位略显小众,但是 30 超过一万辆车型智能化 品牌力 渠道营销等方面的要求都比较高,比亚迪的劣势短期内很难填补。

另一方面,从行业角度来看,高档纯电车型很难爆炸(目前只有蔚来站稳了( 30W 上述纯电动汽车),而下半年比亚迪推出的高端车型中纯电动汽车比例较大。

随着海豚君传统预期的品牌化难以在短期内突破,海豚君感到下半年自行车 ASP 上升可能仍然来自销售基本盘(中低价车型)。 DMI5.0 下车型转换(与荣耀版相比,定价更高) 出海比例的提高。

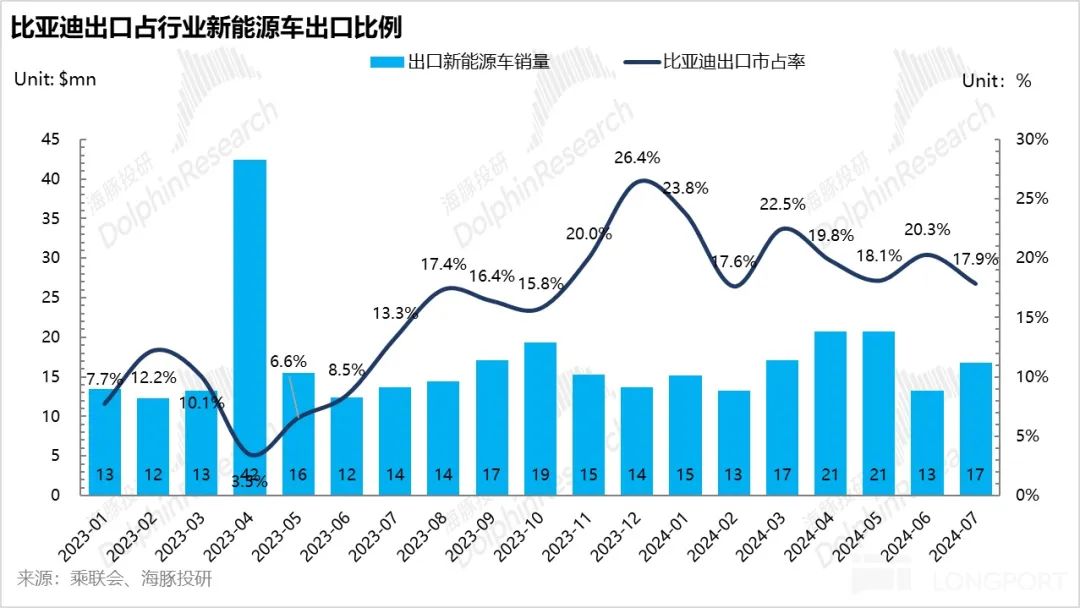

3. 第二季度出海进程放缓,但预计下半年将继续加速。

比亚迪提高毛利率的两个方向:品牌化和出海,品牌化本季度表现疲软,但出海同时也趋于放缓。

比亚迪第二季度海外销售 10.5 与今年第一季度相比,万台 9.8 万台环比略有增长,但海外销量占比大幅下降,从第一季度开始, 15.7% 下滑 5% 到该季度 10.7%。

从比亚迪出口占新能源汽车出口的比例来看,第二季度较第一季度有所下降。 2.2% 至 19%,7 月度出口市场份额也有所下降。 17.9%,出海趋势放缓。

但部分原因是由于季节性起伏而放缓(从往年趋势来看) 6-7 月是淡季) 另一方面,欧盟关税政策的影响可能与公司自身出海节奏的调整有关。

展望 2024 每年年底,比亚迪在海外的生产能力开始发挥作用,估计 2024 海外投产产能年共计海外投产产能 35 万台。

(现在在乌兹别克斯坦( 5 万产能,后续扩张至 30 万产能)于 6 每月投产(宋生产) Plus DM-I 和驱逐舰 在泰国工厂(15) 万产能)将存在 7 每月生产(生产海豚、海豹和元 Plus), 下半年还将在巴西工厂投产(15) 万能)。)

2024 随着国外市场旺季的到来,年底 新生产能力开始陆续投入生产,预计下半年出海将加速,全年 50 一万个销量可以实现,比亚迪预计今年将实现出口目标。 50 万台,25 年将达到 100 万台,为公司销售目标和提高毛利率提供贡献。

而且市场担心的欧洲关税对比亚迪的影响,海豚君认为:

在欧洲,对比亚迪加征的额外关税略有下降 超出市场预期的17% 20%-30%,而且目前欧洲公司出海的比例是 影响相对可控的15%。

另外,欧洲的关税只针对纯电力。 增程车型,插混车型还没有征收关税,而比亚迪可以在短期内增加。 DMI 在没有关税负担的情况下,机型在欧洲的出口比例以经济性和耐力焦虑(对基础设施的依赖较小)占据了欧洲当地的地方。 HEV 份额(在欧洲占比) 日本主导的26%),从长远来看,依靠本土化生产(匈牙利工厂计划 25 年 10 月投产)。

4. 由于价格下跌,收益低于预期。

2024年除去比亚迪电子后, 比亚迪在第二季度实现了收入。 1341 亿元,远低于市场预测。 1477 一亿元,而预期不佳的原因还在于汽车价格。

但是比亚迪本季度的财务报告也有一些亮点:

5. 销售基本表现稳定,荣耀版 DMI5.0 车型上市推动市场份额重归市场份额

第二季度公司汽车销量 99 环比增长的万台 第二季度销量环比增长58%,主要是因为荣耀版新车型在第二季度的销量环比增长 2 月中上市,与冠军版相比,价格进一步下跌, DMI5.0 车型于 5 每月开始上市交付,推动销量回升,而比亚迪混合动力车型的主要价格带也从 10-20 万元降到 8-15 万元。

在比亚迪深度之前,海豚君也指出了比亚迪在这个价格带上的打法:

1. 先运用 DMI 技术的领先差异,根据价格端的核心问题,在同一个价格上:电池寿命和油耗达到极致,争夺混合动力市场份额。

2. 随着R&D领先优势的缩小,比亚迪使用 “同样的技术,更低的价格”,利用自身垂直一体化的规模优势,因为毛利率足够优秀,利用降价策略保证后端资产有足够的产能利用率,从而保持混合市场份额。

而且海豚君估计,24-25 年比亚迪将手持两把利器——技术(DM 5.0) 降价(荣耀版),在 5-15 万价带市场,加速燃油车清退, 2023 每年丢失的市场份额再次拉回。

根据本季度市场份额的结果,第二季度比亚迪市场份额从第一季度迅速上升。 31.5% 回升 4.6% 至该季度 36.1%,而回升的主要原因在于插混市场份额的回升。

从第一季度开始,比亚迪插混的市场份额 42% 在第二季度迅速上升 49%,而且从比亚迪本身的销售结构来看,荣耀版最畅销的秦 Plus DMI 驱逐舰 05 DMI 第二季度销售比例增加。 5.5%,而 DMI 5.0 下车型秦 L DMI 海豹 06 第二季度销售比例增加。了 4.1%,四款车型是主要推动插混市场份额回升的车型。

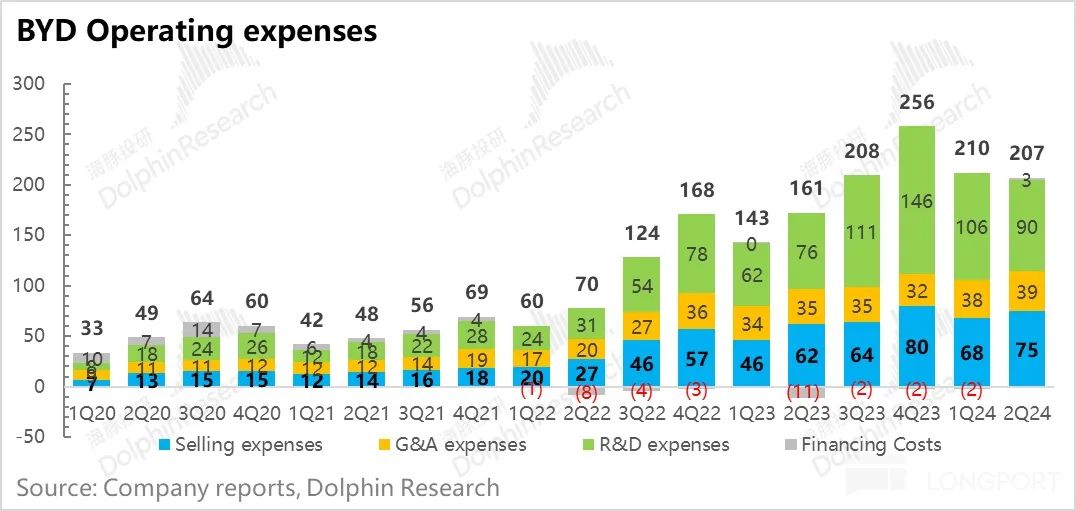

6. 本季度三费投入抑制,带来利润方的释放

R&D费用:智能品牌化仍在弥补不足

第二季度R&D费用 90 亿,远低于市场预测。 106 亿,环比也下降了 16 亿,可以看出比亚迪在这个季度的研发投入非常低迷。

而且比亚迪的R&D主要投资方向还在于智能化,以及即将在下半年发布的。 E4.0 在电动平台上,从目前发布的车型来看,比亚迪正在努力填补中高端车型的智能短板:包括与华为合作和搭载。 DPilot 300 芯片与激光雷达,腾势 Z9 GT 能够实现全国无图高速。 NOA 量产交付,无图城市 NOA 同时也在加速推进。

二是营销费用:投资高端品牌渠道建设 荣耀版/DMI5.0 营销费用上市

第二季度销售费用 75 亿, 环比上涨 7 十亿,超市预测 71 亿。

本季度比亚迪的营销费用主要用于投资荣耀版 DMI5.0 车型上市的营销费用,同时,比亚迪主要采用直销模式,用于其高端车型的腾势、仰望和方程豹(经销商模式主要用于皇朝和海洋网),门店拓展需要增加营销费用。

管理费用:低于市场预测 42 亿

第二季度管理费用 39 亿, 与上季度相比,环比增长 1.6 亿,但低于市场预测 41.5 亿,控制相对合理。

7. 自行车净利润已经恢复

第二季度核心经营利润率 与上季度相比,5.3%的环比增长 2.1%,虽然毛利率下降严重,但本季度三费投入受到抑制,运营费率下降。 5%。

与此同时,本季度其他收入较上季度有所上升。 12 1亿元(可能是政府补贴),最终比亚迪自行车(包括电池业务)净利润在三费投入抑制、销量回升运营杠杆释放等收益回升的情况下回升。 8600 人民币,海豚君看到的大银行预期也在 8500-9000 人民币之间,基本符合预期。

二. 能源业务增长开始加速加速

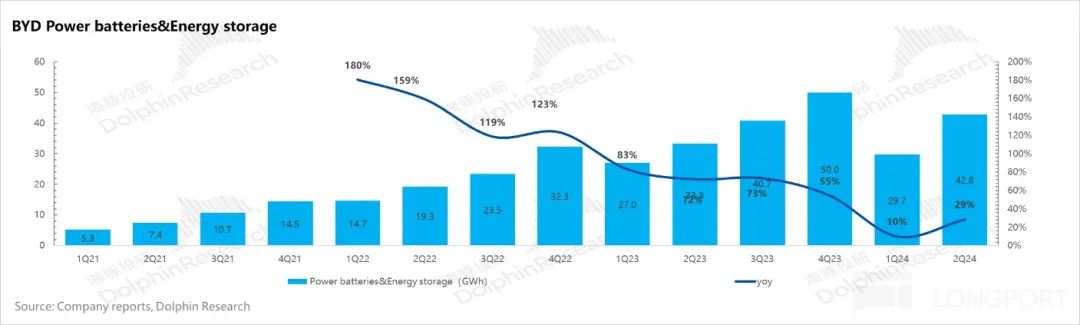

到第二季度,比亚迪动力电池和储能的装机容量(包括自供和外供)已经达到 42.8GWh,环比增长 能源业务增长开始加速,44)%。

从拆分的角度来看,本季度能源业务的增长主要来自动力电池业务的增长,第二季度动力电池的出货量 32Gwh,环比增长。 28%,主要来自销售端的恢复,国内动力电池的市场份额也有所提升。 5.5%。

但是第二季度新能源汽车销量的环比增长已经达到 58%的动力电池出货量远低于新能源汽车销量的环比增长率。一方面,由于本季度插电式混合动力汽车比例的增加(从第一季度开始 52% 增长至 另一方面,57%来自于比亚迪高端车型带电量较高的比例下降。

储能业务第二季度出货量 7Gwh, 与上季度相比,环比下降 3.6Gwh, 储存能量出货已经放缓。

三. 比亚迪的电子业务表现明亮。

第二季度,以比亚迪电子为主体的手机部件和组装业务实现了收入 421 亿元,大炒市场预测 356 亿,也直接带动了超市的总收入预测。第二季度毛利率端 6.8%,与上一季度基本持平。

消费电子方面:1H24 实现收入 633 亿元,同比增长 54%,主要得益于零部件收入的增长,同比增长。 205.8% 至 152.5 亿。

根据 IDC, 2Q24 全球智能手机出货量同比增长。 得益于海外大客户商品品牌的扩张,6.5%的市场需求正在回升,消费电子业务收入大幅增长。

预计企业安卓整机组装及零部件业务同比增长,海外大客户业务份额增加,推动消费电子业务增长

汽车业务增长:1H24 实现收入 77.6 亿,同比增长 26.5%。

得益于总行比亚迪新能源汽车销量同比增长,随着智能驾驶舱、智能驾驶辅助系统、热管理等商品出货量的持续增长,集团新能源汽车业务领域的收益始终保持增长。

本文来自微信微信官方账号“海豚投研”,作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com