美容行业2024年的“变局”?

出品/零售业务评论

2024年美容市场充满挑战。

据国家统计局统计,2024年上半年,中国社会消费品零售额同比增长3.7%至23.6万亿元,其中化妆品零售额超过2168.1亿元,同比增长仅1%左右。6月份,化妆品零售额为405亿元,同比下降14.6%,总额下降至近10年同期的低谷。

我们可以看到,由于消费市场的直接关系,美容市场正在发生一系列的变化,一些国际品牌已经关闭商店或选择退出中国市场,而当地的美容直播专家也出现了业绩的悬崖式下滑,中腰品牌的生活更加悲惨。

另一方面,外资品牌正在预测美容市场高增长的时代结束。另一方面,品牌应该思考下一个竞争点在哪里?

关闭商店,增长放缓,国际品牌也不好过。

无论是国际品牌还是国内品牌,从护肤品到彩妆产品,美妆行业的寒风还在不断吹来,都在一定程度上波动。

根据雅诗兰黛集团最新公布的2024财年第四季度和全财年业绩,其2024财年净销售额为156.09亿美元(约564.75亿元人民币),同比下降2%;净利润3.1亿美元(约合人民币22亿元),同比下降61%,这是雅诗兰黛连续两个财年业绩的下滑。

雅诗兰黛集团高层在最新财报会议上使用了“disappointed"(令人失望)来描述上一财年的表现。就产品类型而言,作为雅诗兰黛最大的收入来源,2024财年净销售额为79.08亿美元(约564.7亿元人民币),同比下降3%。其中,雅诗兰黛、倩碧和Drr.Jart 净销售额均明显下降。雅诗兰黛表示,这主要受到中国大陆和亚洲旅游零售市场疲软的影响。

此前,欧莱雅和宝洁也发布了2024年上半年的业绩报告。虽然收入和净利润都在增长,但增长空间有限。特别是两者都强调了中国美容市场的疲软已经成为影响美容行业收入的关键因素。

据欧莱雅集团公布的数据显示,上半年,欧莱雅的销售额为221.21亿欧元(约1734.78亿元),同比增长7.3%。;营业利润约为45.99亿欧元(约360.68亿元人民币),同比增长8%。在连续三年双位数增长之后,欧莱雅集团首次回落到个位。对欧莱雅下半年的发展来说,中国市场也是一个很大的挑战。

在财务报告发布会上,宝洁高层也表示,中国市场的两位数增长时代已经结束,未来将回到个位低增长水平。

而且时间再拉长一点,其实外资品牌近几年在中国美妆市场的销量似乎很弱。例如SK-II、资生堂,IPSA茵芙莎,Whoo之后,、雪花秀、La 明星高端品牌,如Prairie莱珀妮,在华销量下滑。根据媒体不完全统计,仅上半年就有至少20个美妆品牌宣布关闭店铺,甚至直接关闭。包括高丝、贝玲妃在内的闭店潮影响,The Body Shop、头部外资品牌NYX等。

我们观察到,国内美容市场进入了一个新的竞争阶段,内卷水平变得更加激烈。不仅国际品牌生活艰难,国内大部分中腰品牌也更难做,甚至有些企业开始遭受巨大损失。有品牌方向告诉我们,2024年的关键词是“稳定”。

高度增长的时代结束了?品牌出路在哪里?

由于整体社会零售环境的变化,国内美容行业的增长放缓,但其背后的一个原因也在于消费习惯的变化。

“现在客户更理性,性价比高,质量高也是消费的主导因素。”一位美容品牌相关负责人表示,当地品牌确实有了新的机会,消费者的信任度也在增加。但是挑战也很大,尤其是中高端市场。

根据麦肯锡中国消费者的调查,当地企业得到了中国客户的高度认可。“高质量(排名第三)和“创新”(排名第五)是他们选择当地企业的重要原因,除了性价比和民族自豪感。

在过去一年的美容行业中,当地美容行业逆势上扬,2023年国产美容行业首次以50.4%的市场份额超过外资品牌。

特别是我们发现,当地美妆品牌通过切入细分赛道、转型等方式,找到了标杆国际品牌、弯道超车的机会。

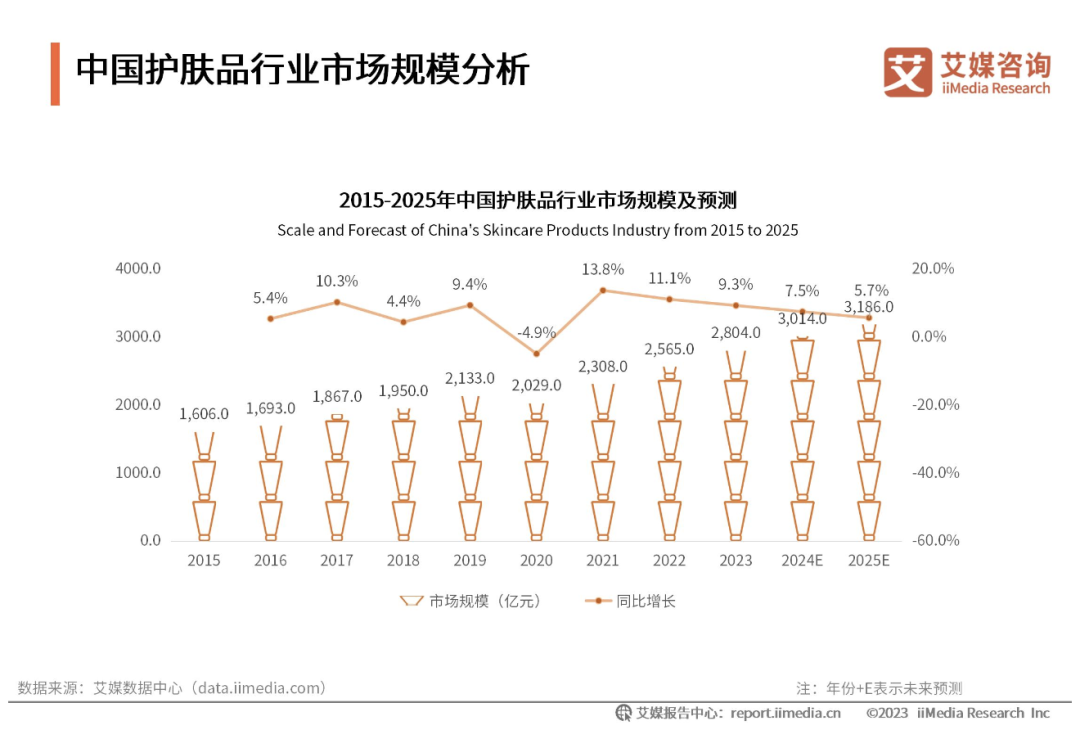

在细分赛道上,如护肤领域,艾媒咨询数据显示,2023年中国护肤行业市场规模为2804.0亿元,同比增长9.3%。客户护肤观念日益增强,护肤品消费观念不断创新,对保湿、滋养、美白、防晒等日常护肤需求不断增加,对抗衰老、抗皱等高级护肤需求日益受到重视。

另外,在彩妆跑道方面,2023年市场规模为585.0亿元,同比增长13.0%。伴随着国内新一代客户追求颜值和自我满足的热潮,未来一年复合增长率仍将保持在10.0%以上。

还有男性护肤市场。就消费行为而言,男性护肤习惯正在逐步形成。根据前瞻性工业研究院的预测数据,2021-2026年中国男性护肤品市场年平均复合增长率为15.88%,2026年整体市场规模有望达到207亿元。

在我们看来,内卷化妆品行业,细分赛道更具爆发力,也有机会创造新的增长曲线。

多品类的渗透也可以建立品牌的优势堡垒。比如珀莱雅打造品牌矩阵,拓宽多品类矩阵,覆盖皮肤、彩妆、护理、高效产品。其品牌包括珀莱雅和化妆师专业化妆品品牌彩棠和头皮健康专家Off&Relax、年轻的油性护肤品牌悦芙,高效护肤品牌科瑞肤等。

2024年上半年,珀莱雅品牌成交量在天猫美妆排名第一,抖音美妆排名第二,京东美妆排名第五。线下,不断优化店铺结构,通过百货渠道、日化渠道开拓市场增量。据珀莱雅公布的2024年中期报告显示,上半年营业收入达到50.01亿元,同比增长37.90%。;实现上市公司股东净利润7.02亿元,同比增长40.48%。

“现在要注意细分品类的渗透,这需要市场的敏锐洞察。龙头企业将建立多个子品牌,形成多个品类的竞争力,创造多个增长曲线。”一些行业投资者表示。

而且整个渠道也逐渐成为竞争点。过去以网络渠道和营销为主的玩法,逐步转变为品牌驱动模式的立体渠道。

根据《2023年中国化妆品市场产业发展与消费洞察》的报告,2023年中国客户了解化妆品的信息渠道多种多样,主要渠道是线下零售,比例为50.2%,其次是电商平台(49.6%)和短视频平台(42.3%)。在线渠道能迅速定位目标消费群体,多维接触客户,引流强度大。另外,虽然线下门店的引流范围没有线上那么广,但是通过线下的真实体验,在一定程度上增强了客户对信息的信任,从而达到更好的转化效果。

据魔镜洞察数据显示,2024年1-6月,天猫、JD.COM、抖音三大平台上美容产品销售额接近2000亿元。?今年6月,淘系和抖音平台化妆品总销售额达到363.5亿元。护肤品销售额275.90亿元?同比增长14.1%;?化妆品销售额为87.61亿元,同比增长11.4%。

以贝泰妮的销售渠道为例。根据2024年上半年的财务报告,线上渠道总营业收入为18.52亿元,占主营业务的66.35%左右。;线下门店收入达到7.27亿元,占总收入的7.595。同时,OMO渠道在线和线下的收入为2.12亿元,比例为7.27%,但增长率为23.64%,是所有渠道中增长最快的。

按照平台划分,阿里系在网络渠道中贡献了30.78%的收入,其次是抖音系和JD.COM系的13.6%和7.46%,相应的增长分别为8.94%、43.03%和56.07%。薇诺娜天猫旗舰店在线直营店收入最高。

对我们来说,多条腿走路的全渠道零售策略,可以使品牌具有很强的抗风险和穿越不确定周期的能力。

然而,真正的挑战仍然是产品创新。当地美容需要真正从“产品创新”中建立优势,才能冲击中高端市场。目前,当地品牌的品牌化和出海仍然面临着巨大的考验。

当前内卷竞争下,更应竞争硬实力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com