农夫山泉:不要被“水战”吓到,有钱人压力交棒?

农夫山泉(9633.HK)在北京时间8月27日港股盘后,2024年上半年的业绩公布,财务报告的核心要点如下:

第一,包装水拉胯太严重。

春节过后,娃哈哈创始人的去世引起了全网谴责,围绕钟消单家庭到农夫山泉的包装设计。5月初,农夫山泉新推出的廉价绿瓶纯净水,再到香港消费者委员会等一系列公关事件,市场知道很差,但不知道差别是这样的:

上半年,原主心骨业务包装水直接同比萎缩18% ,疫情并没有让它胯成这样,而且市场的预期也只是觉得10%以内的同比后退几乎是一样的。

第二,茶已经成为与饮用水齐头并进的顶流。

水拉胯,但RTD茶在一系列公关逆风中异常强大:以东方叶为代表的茶叶收入同比增长近60%,规模较去年下半年增长10亿元。 ,超越季节性高增长,说明茶饮仍处于红利爆发阶段。

规模方面,上半年84亿收入水平的茶叶与85亿水平的茶叶相当。从趋势来看,虽然农夫山泉说100亿元是软饮业务的天花板,但无糖茶的天花板在茶叶目前的增长方面明显更高。

第三,功能饮料和果汁还没有成为气候

上半年功能饮料收入同比增长仅为4%,恐怕二季度洪水灾害过多,户外活动需求较弱,除了公关事件造成的销售受阻外, 还有关系。而且果汁饮料的25%增长和20亿 半年收入规模基本处于稳步上升状态。只是这两个业务规模小,果汁毛利率低,对水茶业务影响不大。

四、一元水对决伤害了收益,更伤害了利润

农夫山泉上半年毛利率低于去年下半年,毛利率低于去年同期,同样低于市场预期的59.5%。

作为一个不降价的客户必须购买的刚需产品,以及大多数客户对红绿瓶水的区别感到困惑,很多原本会购买红瓶水的人都会购买绿瓶水。肉眼可以看出,一元水对公司整体毛利率的影响:包装水业务的运营利率直接降至36%,降至32%。

另外,从分类利润来看,上半年蔗糖成本的上升也可能影响到功能饮料和果汁的盈利能力。

幸运的是,成本相对控制,利润勉强过线。

虽然卖便宜水伤害了农夫山泉的收入和毛利率,但企业的成本控制能力还是很强的。低价更伤毛利率,农夫山泉在营销等广告营销方面相对控制,行政等费用直接带来罕见的负增长。

简单展望未来,无论是海豚君最关心的核心经营利润(收益-成本-三费),还是公司报表上的纯利润,在包装水连累的整体收益略低于预期的情况下,基本都刚刚过线,略高于预期。

海豚投研观点:

从这份财务报告来看,主心骨包装水业务收入下降了近20%,收入下降了近30%,说明农民网上销售停滞,线下门店陈列减少,饮用水市场一元对决确实给农夫山泉带来了很大的伤害。

当然,真正杀死逻辑的是一元水对决下资金担心的市场竞争恶化。农民包装水业务发展到尽头后,市场竞争恶化,消费低迷,农夫山泉的估值已经杀死了PE的25倍左右。

然而,对于目前农夫山泉的投入判断,海豚君更愿意用另一种方式来切入:

a. 农夫山泉推绿瓶纯净水的时间——4月底,与老对头怡宝上市的时间不谋而合,但这款550毫升的绿瓶农夫山泉纯净水是从贴近怡宝包装的“绿色”包装中挑选出来的,或者是第一个口号“我有义务告诉你,你有选择的权利,多一个选择,多一个比较”(不言而喻,和谁比较?谁有更多的选择?不是怡宝吗?)看:

这场所谓的一元水对决,更像是老对头上市时农夫山泉的精准狙击。总之,农夫山泉不同于海豚君看到的电商跑道在真正行业玩家的增加下被动迎战, 更加像是行业老大持主导权的特别引战。

b.主导权也意味着农夫山泉对战争的开始和结束有足够的决策权。根据海豚君看到的一些渠道调查,11日左右应该结束一元水对决。7月底,为了对冲对决的影响,19L包装的家用饮用水部分地区出厂价上涨了20%。

c. 自然联想,比赛结束时,农夫山泉通过这场一元水比赛,将价格略有下降的绿瓶水切回纯净水市场,争夺纯净水赛道上怡宝的部分市场份额,也希望为增长瓶颈的矿泉水业务开辟新的空间。当然,在这个过程中,价格可能会有一些牺牲。

而且公司本身也有天花板和成长性比水饮更有想象力的业务,农夫山泉的成长仍然存在。

在包装水收入、利润修复、茶叶增长依然存在的情况下,在海豚君看来,企业的思路并没有被打破,实际的估值逻辑也不容易被打死,因为农夫山泉经历了多重事件的不断估值和业绩。

通过这种方式,水茅的估值落到了25XPE之后,原本高不可攀的农夫山泉,反而给了个人投资者攀登的机会。

当然,如果农夫山泉的表现能够顺利修复,黄铮除了对投资者非常友好之外,还应该能够松一口气。毕竟有钱人的位置很有可能不会撞到他的头,压力也会顺利传递给钟邈邈!

农夫山泉产品矩阵

下面是财务报告的详细解读

第一,整体表现:包装水拖收益大降档

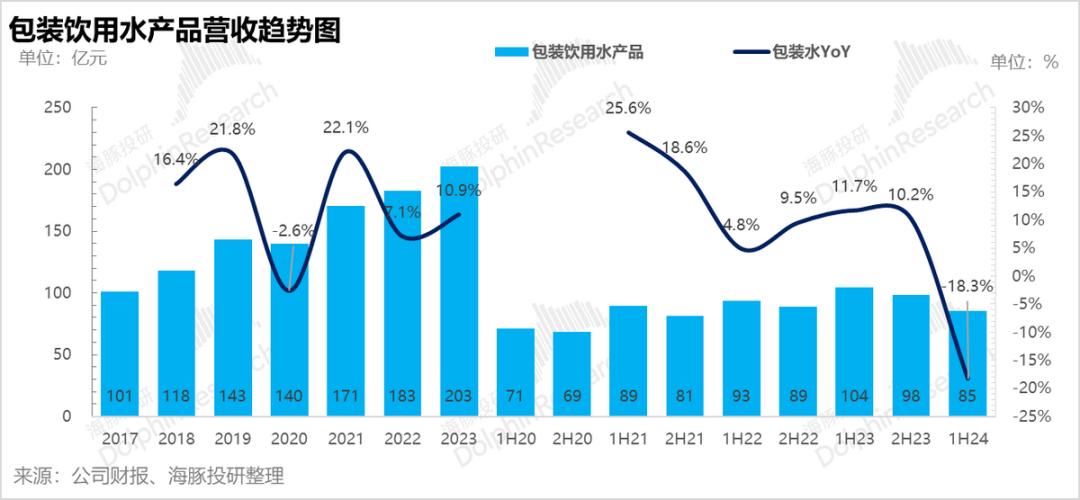

在一系列事件的影响下,包装水业务大幅负增长,去年下半年33%的农夫山泉整体收入直接下降到8.4%。水茅的名声似乎是徒劳的。

第二,包装水:同比-18%,疫情没有砸出这样的坑。

由于年初的公关事件和年中的水战,包装水的收入只有85亿元,去年下半年10%的自由落体率直接达到-18.4%,比市场预期的10%以内的收入萎缩严重得多。

农夫山泉作为一个逆周期刚需产品的行业龙头,如何做出一个-18%的包装水收益?

a. 春节过后,娃哈哈创始人去世,网上意外开始了一轮对农夫山泉的谴责,最终导致农夫山泉的线上销售停滞,从钟消的性格到他家的国家,再到对农夫山泉包装图案日式风格的批评。一些线下门店减少了对农夫山泉的展示,构成了第一波打击;

b. 第二波显然是农夫山泉在舆论风暴下主动掀起一元水大战的开始。“也来自天然水,味道更甜”,但550毫升的绿瓶农夫山泉“纯净水”上市,过滤方式更彻底,出厂价直接比红瓶低20%,掀起了今年的饮用水对决。

PS:我们可能不知道矿泉水纯净水的区别。一般来说,矿泉水的水源是地下和地表水,如泉水和湖泊,而所谓的“矿”主要是为了保留水中的矿物质。

许多纯净水来自城市供水。当然,农夫山泉说他们的绿瓶纯净水来自天然水源。为什么一直做“更健康”矿泉水的农夫山泉被刺伤,开始推出纯净水?

就时间段、包装广告词而言,海豚君怎么看都像是针对对手怡宝上市的一次贴脸放大和主动引战。

换句话说,除去年初的网上讨论,这次水收入暴跌的主要原因更像是农夫山泉想把手伸到对自己来说相对增量的纯净水饮跑道上,当自然水收入逐渐增加瓶颈的时候。

而在这样的思维下, 主动把包装水的收入做得更差。也就是说,与正常行业存量、家庭增加、家庭增加的前提下,行业龙头玩家(如电商行业)的被动拉扯相比,农民更像是主动拉扯自己业务的人。 “主动进攻”式商战,并非真正意义上的市场竞争恶化。

第三,茶饮料:稳定地重建农夫山泉

本来农夫山泉自己说100亿的收入对于软饮来说是一个分界点,之后增加收入的概率就会变慢。

但是从上半年逆风而行的茶饮来看,农夫山泉左手茶π,在左手东方叶子的帮助下,茶饮实现了近60%的同比增长,与包装水平相差甚远。

而且利润方面,37亿茶饮盈利。 vs 水饮利润27亿,茶饮利润率44%。 vs 32%的水饮利润率,茶饮协助不仅仅是农夫山泉的半边天!

而问题的关键是,在这样的体积下,它的生长和盈利能力比包装水强得多,所以农夫山泉在走出饮用水大战后,依靠茶叶仍然可以有很好的生长。

第四,果汁和功能饮料的温度还差不多。

与茶叶相比,功能性饮料产品和果汁饮料产品的性能相对普遍。与市场预测相比,有好有坏,但由于业务量小,对整体运营影响不大。

这两个业务,一个是踩功能饮料的增长细分轨道,一个是推动原材料和技术水平的新鲜度。目前小规模增长,但未成为气候。尤其是果汁,由于原材料成本高,利润率远低于前三项业务。

第五,水战拖累了毛利

即使瓦楞纸和PET材料的价格降低,毛利率也很难保持。上半年,由于包装水对决,农夫山泉的毛利率明显受到影响,上半年下降到58.8%,毛利率同比下降。

市场最初的预期是,由于高毛利茶主动被动上涨,公司整体毛利率至少可以逐月提高,市场普遍预期为59%-59.5%。

而且从营业利润结构来看,果汁饮料这一含糖量较高的业务,似乎由于蔗糖等价格略有上涨,原料水果等不在季节,利润明显下降。

六、水茅也逐渐矛头对内,要盈利。

幸运的是,饮用水对决主要影响毛利率,在成本方面,尤其是最大营销费用方面,农夫山泉的支出仍然相对克制。

相比8% 营销和行政(包括R&D)的总收入和总支出同比只增长了4%,尤其是行政费用,直接是负增长的5%。在毛利率下降的过程中,通过内部控制费用,可以算是一些额外的营业利润。

最后,农夫山泉通过相对支出的营销和行政支出,实现了海豚君最关心的核心经营利润(收入-成本-三费)或公司报表上的纯利润,在包装水连累的整体收入略低于预期,连累毛利率也下降的情况下,达到了基本及格的状态,略高于预期。

主营业务经营利润71.48亿元,比市场预测的71亿元略高于零头。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com