权威性购物中心报告发布后,流露出哪些新趋势?

生产/联商翻译中心

编译/尹茜,松柏

随着全球经济逐渐走出疫情阴霾,2023年日本商业零售市场也迎来复苏。其中,购物中心的销售业绩也很好。今年,购物中心不仅延续了前一年的增长势头,而且在多个维度上表现出积极的恢复和发展趋势。

根据日本购物中心协会最新发布的《2024年日本购物中心白皮书》,2023年日本购物中心年销售增长率为9.6%,延续了2022年8.6%的高增长趋势。与2019年相比,年销售额达到308260亿日元(约1.51万亿人民币),同比增长9.7%,基本恢复到疫情前水平,仅低4.2%。另外,日元贬值吸引了大批海外游客,他们的消费也促进了购物中心的销售。

在租户结构方面,零售租户总体比例下降到61.3%,比五年前下降1.6%,这在一定程度上反映了消费者购物习惯的变化和网购的影响。相比之下,服务租户的比例(指美容院、护理、健身、娱乐等。)上升到20.5%,比五年前增加了1.5%,说明购物中心正在逐步向多元化、感性化方向转变。

与此同时,日本迎来了一些购物中心的重新开放,以及一批新址的建成和投入使用。他们的情况如何?这些购物中心呈现出怎样的趋势?接下来,本文将介绍日本购物中心的总体情况及其最新发展趋势。

01

对日本购物中心现状分析

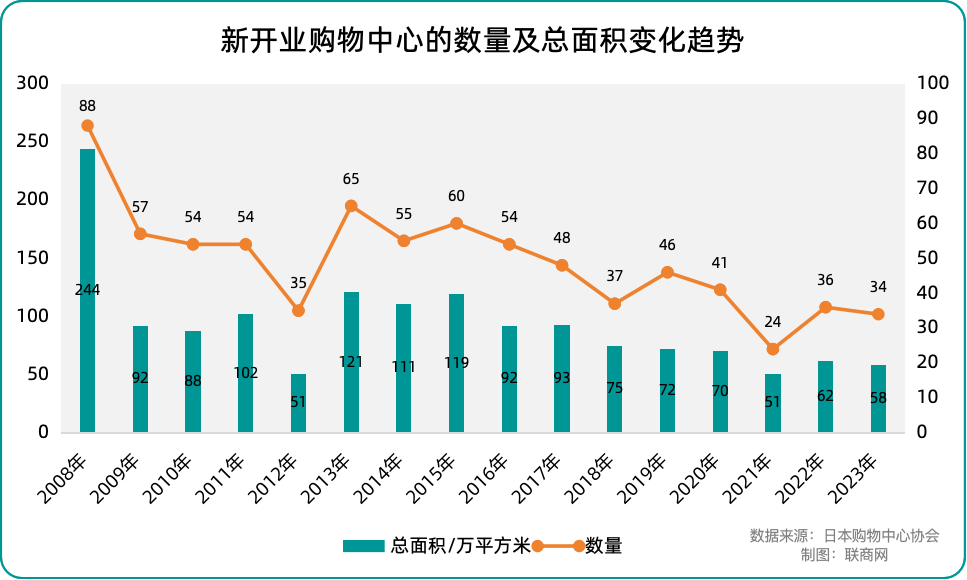

2023年,日本迎来了34个全新的购物中心,与2022年的36个购物中心相比,这一数字略有下降,仅高于2021年的24个历史低点。这一趋势反映了疫情对实体经济的不断挑战,尤其是大型商业综合体的建设和运营。

在规模上,购物中心今年新开业,总店面积达到583728㎡,与前一年相比,这个数字减少了大约400000。㎡,进一步印证了购物中心产业在面积扩张方面的谨慎态度和整体市场的收缩趋势。

值得注意的是,尽管面临许多挑战,但购物中心的平均商店面积(17168㎡)平均商家的数量(48家店铺)仍然保持相对稳定。每个购物中心都在应对市场形势,保证项目的长期竞争力,通过优化业态组合、提升客户体验、加强信息化管理等方式。

通过观察商店面积结构的变化,我们可以发现,尽管在过去的十年里,面积已经达到了一万万。㎡下列购物中心总数没有明显下降,但是面积超过100000。㎡购物中心总数有所减少。这可能意味着市场需求略有变化,即消费者和投资者对更灵活、更方便、更高成本效率的中小购物中心产生了更高的兴趣和需求。

就区域分布而言,大城市的中心通常是高端和综合商场的集中地。例如“东京中城八重洲”HAB@“京都高岛屋S”熊本.C."CeeU横滨"等,以其良好的地理位置和丰富的业态组合,成为城市商业活动的亮点之一。

然而,在中小城市,由于土地资源、交通状况和消费能力等多种因素,大多数购物中心专注于位于城市周边地区,从而更好地辐射周边社区,实现成本和效益的最佳平衡。

就租户结构而言,购物中心也在发生变化。“服装销售”整体呈下降趋势,期间略有反弹,但随后继续下降,占比降至13.4%,处于当前格局的较低水平。“食品销售”呈现整体上升趋势,而“餐饮”呈上升趋势。其他商品销售(即服装和食品以外的普通商品销售)的比例增长到31.9%,达到历史最高点。

总的来说,消费者对多样化产品和服务的需求越来越大,同时也为商家拓展非常规零售业务提供了宝贵的机会。这种趋势有助于促进购物中心整体租户结构的优化,为商场创造更高的商业价值和竞争力。此外,越来越多的购物中心开始探索线上线下融合的新模式,受到电子商务和消费者购物习惯变化的影响。

就建筑类型而言,“商业建筑”仍然是最重要的购物中心类型,但数量减少了32个,减少了1.2%左右。这种细微的减少反映了传统商业建筑购物中心的饱和。“住宅建筑”减少了17个,减少了19.8%左右,反映了小型购物中心在住宅区的衰退。

“综合性建筑”增加了9个,增加了6.7%左右。这是增长最显著的类型,体现了多功能、复合商业空间的发展方向。“高架桥下”的数量增加了4个,增长了7%左右。这种小幅增长表明城市空间的更高效应用。

总的来说,日本购物中心的建筑类型正面临缓慢但明显的变化。传统的单一功能商业建筑略有下降,而综合建筑正在增加。这反映了消费者对多功能、便利性和综合体验的需求。此外,近年来,奥特莱斯购物中心的研发数量也有所减少。

就主力商店的分布而言,从2013年到2023年,“单一主力商店”的购物中心减少了89个,减少了4.5%。;24.3%左右的“两大主力店”购物中心增加了80个,增加了24.3%;三家或三家以上主力商店的购物中心增加了11家,增长了22%。这说明购物中心正在向多元化的主力商店模式转变,以提供更丰富的消费体验。

从主力门店类型来看,百货、综合超市、食品超市等传统主力门店类型呈下降趋势,尤其是综合超市减少113家,减幅最大。家装建材、药妆店、专业店等新兴主力店类型均有所上升,其中药妆店增加39家,增幅最大,达到97.5%。主力商店的生活协同组合类型也略有增加。它反映了消费者需求的变化,从传统的综合购物转变为更加系统、细分的消费体验。

一般来说,日本购物中心面临着从单一主力店模式向多元化、系统化方向转变的过程,以满足客户不断变化的需求和购物习惯。

02

购物中心的发展趋势和前景

在快速城市化的过程中,大城市中心正在经历前所未有的变革和再生。随着商业建筑的逐渐老化和消费者对消费体验多元化、高质量的追求,购物中心研发的核心正在转向重建和转型。这些项目不仅给城市面貌带来了新的变化,也为商业发展注入了新的活力和机遇。

(1)旧商场的新生

就拿札幌的“COCONO薄野”来说,这个项目在原来的“Lafila原址上重建了“伊藤洋华堂薄野店”,新建筑高达18层,其中7至18层被打造成现代酒店,成为城市综合体的典范。青森市中心也是如此。THREE“在拆除旧百货商店后,该项目还建造了一座14层的综合性建筑。通过合理的功能布局,既保留了商业活力,又提升了城市形象。

外部建筑(右)COCONO薄野项目

除重建项目外,一些老购物中心在各种商店撤出后,也通过精心策划和改造,重新焕发了活力。

例如,购物中心“Hitachie“伊藤洋华堂原日立店关闭后,日立市政府与开发商合作,将原有的闲置空间改造成集儿童游乐园、购物、休闲于一体的新购物中心,既弥补了市场空白,又提高了周边居民的生活质量。

在PARCO撤出后,“津田沼Viit”在保留原有建筑风格的基础上,对商场内部布局进行了优化,并引进了西松屋等21家新店。该项目成功地吸引了客户回流,实现了销售额的增长和商业价值的提升。

外部建筑物津田沼Vit项目

(2)推动城市再开发的多功能综合体

近年来,越来越多的新开业购物中心选择在大城市中心扎根。它们经常以综合性高层建筑的形式出现,集住宅、办公、酒店和商业设施于一体。这种设计理念既满足了现代都市人对便捷生活的需求,又有效缓解了城市土地资源短缺的问题。

在仙台,“友都八喜仙台店”的重建响应了市政府“仙台都心重建项目”的号召。通过政策支持和容积率放宽,老办公区成功转变为集商业、办公、停车于一体的现代化地标建筑。

外部建筑工程东京中城八重洲。

在更宏观的层面上,城市再开发项目通过总体规划和战略布局,推动了城市功能的全新升级。例如,“东京中城八重洲”项目不仅建成了集购物、教育、商务、住宿于一体的超高层建筑,而且促进了周边地区的整体发展,成为东京站前的新地标。

同样,在市区再发展的框架下,东京的“麻布台Hills”项目实现了从旧邮局和住宅区向现代办公、住宅和商业中心的美好转型,展现了城市更新的无限可能。

麻布台Hills项目Tower Plaza”内部

中小购物中心位于市中心,前途无量。

目前,购物中心市场已逐步进入饱和阶段,大型购物中心(超过30000000000㎡)新建空间面临着日益减少的趋势,中小购物中心的崛起意味着一个全新的市场增长点,预计其发展比例将大幅上升,成为行业发展的新蓝海。

永旺梦乐城作为行业龙头,捕捉到了这种市场趋势,并适当调整了其发展战略,不再局限于大型购物中心的单一方式。在横滨站西口,永旺梦乐城成功推出了以爱电王和永旺特色食品为核心竞争力的精致购物中心“CeeU横滨店”,其2万㎡虽然规模紧凑,但巧妙地避免了工程项目可能带来的同质化竞争,展现了独特的市场定位。

自由之丘de 三层露台项目aone

同样引人注目的是,永旺诞生于东京繁华的自由之丘商业区。通过对原食品超市原址的改造,“自由之丘” aone”。这个占地面积只有500000。㎡购物中心,不但保留在地下二楼“Peacock store“这家经典的食品超市在1楼到2楼精心布局了各种食品店和时尚珠宝店,而3楼的开放式餐饮广场则成为顾客休闲聚会的新宠,共同打造了集购物、餐饮、休闲于一体的立体生活习惯中心,展现了空间利用效率与创意的高度结合。

这些成功的案例表明,中小购物中心可以以其独特的魅力和灵活性,长期吸引和留住客户,通过准确把握市中心土地的稀缺价值和现有商业建筑的潜力,逐渐成长为区域商业核心。这一策略不仅改善了土地资源配置,而且通过多元化的业态组合,准确连接了客户的多元化、个性化需求,为商业房地产市场的可持续发展注入了新的活力。

展望未来,随着城市核心区域的日益珍贵和消费者偏好的不断变化,开发集创新、吸引力、高效于一体的中小购物中心将成为促进商业房地产市场持续繁荣升级的关键途径。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com