极氪:被指替代 “背刺” 老爷子,能迎来涅盘重生吗?

北京时间极氪 2024 年 8 月 21 日美股票盘前发布 2024 年二 季度财务报告。看看关键信息:

1. 汽车销售毛利率基本符合预期:第二季度汽车业务毛利率 14.2%,基本符合市场和海豚君的预期。 14%-14.5% 它们之间。虽然自行车的价格是由于车型结构中的高价极氪。 009 比例下降,但由于本季度自行车成本方销量逐月回升,规模效应释放,最终汽车业务毛利率下降。 有 自行车成本下降,环比略有增加。 0.2%。

2. 整体毛利率端环比大幅提高:第二季度整体毛利率环比提高 5.4% 至 17.2%,主要是因为电池和零部件业务的毛利率大幅提高,这个季度出售的电池和零部件可能会增加,促进毛利率的回升。但这项业务主要是关联交易,毛利率端的可持续性尚不清楚,仍需重点关注车辆业务。

3. 本季度运营费用增加较多,主要是因为和 IPO 关于解锁的问题 SBC 本季度费用确定较多:与上季度相比,本季度经营费用环比大幅上涨,环比上涨。 13.5 亿,但主要是因为和 IPO 关于解锁的问题 SBC 这个季度确定了价格 9.44 与上季度相比,亿 0.03 亿多确定了 9.4 亿,实际运营费用端环比上涨约1亿。 4.1 亿,还算可控,主要是因为R&D人数的增加和营销渠道的扩张。

4. 经调整后的经营利润和净利润实现大幅减少:去除 SBC 受影响后,本季度经营利润和净利润方面均大幅减少亏损,主要是由于毛利率方面的大幅增长,由电池和零部件业务推动。

5. 现金和现金等价物有所改善:这个季度,极氪现金和现金等价物 80.5 与上季度相比,亿 38 亿环比增加 43 一方面,由于本季度亏损减少,现金流消耗率有所缓解,另一方面主要来自于 IPO 融资奉献(IPO 募资约 4.4 亿美金)。

海豚投研观点:

从第二季度的表现来看,我们最关心的是基本的汽车制造业务,这次汽车制造业务的毛利率。 14%,基本符合海豚君和市场预测。 14%-14.5%。

虽然这个季度车型结构中价格最高的极氪 009 比例有所下降,拖累了自行车价格,但极氪 001 热销促进了销量的回升和规模效应的释放,促进了自行车价格的下降,毛利率略有提高。 0.2%。

从成本方面来看,虽然本季度运营成本较上季度环比大幅增长(环比增长) 13.5 亿),但主要是因为和 IPO 有关的 SBC 这个季度确定了价格 9.44 与上季度相比,亿 0.03 亿多确定了 9.4 亿,实际运营费用端环比上涨约1亿。 4.1 亿,还算可控,主要是因为R&D人数的增加和营销渠道的扩张。

而且这个季度已经调整好了 SBC 受影响后,利润大幅减少,主要是极端氪金毛利率环比增加,增加的主要原因来自极端氪金电池和零部件业务毛利率的增加(从上季度开始 6.9% 把它提高到这个季度 由于极氪电池包向海外销售的比例增加,20.3%)。

但由于这部分业务主要是关联交易,毛利率的可持续性尚不清楚,在收入方面,还是要看吉利系的新能源汽车能不能跑出来,极氪的销量能不能冲出来,最终还是要通过整车厂的部分价值来实现。目前海豚君还是关注汽车业务,所以这个季度的整体表现只能算是基本符合预期的状态。

但是,从目前的股价来看,如果按照传统预期的话 2024 的销量 18-20 万台(传统上没有增量估计出海业务,但极氪正在考虑使用吉利现有的欧洲工厂(通过沃尔沃生产)来避免。 20% 对今年来说,关税 3 相应的万台出海销售目标有所支撑) 2024 年 P/S 倍率也仅为 0.6-0.7 倍,估值还是很低的,但是这个季度的亏损(主要靠电池和零部件业务,虽然可持续性不明)和现金等价物的增加(主要是因为 IPO 融资收益)对估值较低的极氪确实是个好消息,但股价的长期上涨空间仍然取决于对主要汽车业务的预期。

以下是正文

01 本季度极氪汽车毛利率基本符合预期。

就收益而言,极氪业务主要分为汽车销售、电池及其它部件营销及技术服务三大板块。

在这些业务中,汽车销售业务是极氪的核心,也是收益方占比最大的业务,我们先来看一下这个季度极氪汽车销售业务的财务表现:

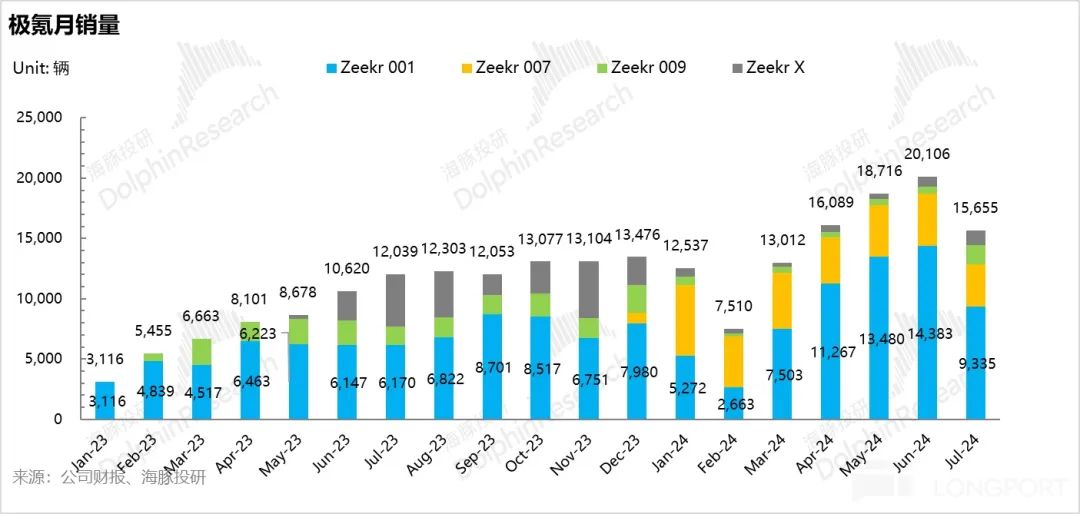

第二季度极氪在 24 款新款 001 经过贡献,已从第一季度经营底部走出,销售端逐月回升。 66%,但是因为销售已知,市场更加关注汽车业务的毛利率状况:

本季度汽车业务毛利率 与上季度相比,14.2%的环比小幅上升。 0.2%,与市场预测基本持平。

a) 自行车均价:环比下降 0.2 这个季度一万元 24.5 万元

第二季度自行车均价 24.5 一万元,一辆车的平均价格比今年第一季度 24.7 万低 0.2 一万元,主要是因为:

车型结构变化:车型结构中价格最高的极氪 009 这个季度的比例继续下降,从第一季度开始。 4.3% 下降到第二季度 2.7%,拖累了自行车价格,但是极氪 001 比例增加(定价) 26.9-32.9 万元),从第一季度开始 46.7% 上升到第二季度 71.3%,在一定程度上对冲了极氪。 009 比例下降的影响,最终本季度自行车价格下降 0.2 万元至 24.5 万元。

b) 自行车费用:环比下降 0.3 万至 21 万元

第二季度实际自行车成本 21 一万元,自行车成本环比下降。 0.3 一万元,主要是极氪 001 2024 热销,促进销量环比回升(销量环比回升) 66%),自行车摊折成本下降,规模效应释放。

c) 自行车毛利:与上季度环比基本持平。

第二季度每买一辆车,毛赚钱。 3.5 一万元,与上季度基本持平,在自行车成本下降的影响下,销售车辆的毛利率低于上季度。 14% 微升 0.2% 至 14.2%。

02 第二季度销量环比回升 66%,主要是因为新的极氪 001 推动

第二季度,因为 24 款 001 在 3 月度上市并交付后,极氪月度销售呈现快速回升趋势,

但自 24 款 001 在 3 月度上市并交付后,极氪月度销售呈现快速回升趋势, 6 月销达到月销 1.44 万的巅峰,而且极氪 001 第二季度车型结构的比例从第一季度开始。 47% 上升到第二季度 71%。

归根结底,在车型更换方面,24 款极氪 001 与其他竞品车型不同的是,它是极氪中期改装的商品。核心变化包括升级整个系统。 800V 高压平台,电机在动力装置上的最大总功率从 400kw 升级成 580kw, 以及在智驾升级高通。 8295 芯片与标准配置 1 激光雷达,与此同时,价格方面 24 与老款车相比,车价下降。 3.1-5.7 一万元,可谓是 “真诚”。

但极氪 001 由于市场竞争的增加和订单的逐步消耗,销售额正在增加。 7 月亮出现下滑,回落到不到位。 1 万台上下,极氪也迅速做出调整,以使销量回到增长轨道(管理层此前指导第三季度月交付量)。 2 万,四季度月交付量达到 3 万),以及全年的完成 23 万的销售目标,采取了以下措施:

1)快速推出车型更换,与 24 继续降价:极氪于 7 每月推出极氪 009 换代,还在 8 月推出了 2025 款极氪 001/极氪 007,换代都有一个特点。 - 在原 24 在资金的基础上继续降价,其中 25 款 001 起步价相比 24 款减幅 1 万,25 款 007 智驾版相比 24 款减幅 2-3 万,25 款极氪 X 价格减少 1.3-2.1 万(价格下降) 6%-10%),最大的减幅是极氪。 009,起步价下降 6-10 万元,减幅达到 12%-20%,但也直接有效,极氪 009 的销量在 7 月环比回升 172% 至近 1600 辆。

二是极氪主力车型 001 智能驾驶缺陷得到补充,极氪 007 更换第二代自研金砖电池:24 款极氪 001 智能驾驶中存在的严重缺点,使用还是使用? Mobileye 解决方案,芯片计算率落后于竞争车型(计算率仅为计算率) 48Tops),但 25 款极氪 001 最大的变化就是把智驾芯片从 2 颗 Mobileye EyeQ5H 更换至双 Orin-X 芯片 ( 除了入门级版本之外),最终力量达到。 508 TOPS。

而极氪 007 与老款全系标配激光雷达和双激光雷达相比 Orin X 芯片,并且使用了极氪自研的第二代金砖电池(充电倍率达到 5.5C,从 10% 充到 80% 仅需要 10 分钟),同事们在价格方面,除四驱性能版外,其它版本均降价。 2-3 万元。

加快推出新车型:极氪中大型车型 SUV 极氪 7X 将在 9 每月上市,紧凑 MPV 极氪 Mix 将在 10 每月发布上市。

而且如果极氪维持之前 23 15%的交付量指导 如果汽车业务毛利率引导不变,也意味着:

1)2024 与上半年相比,年底汽车业务毛利率持续上升:主要是因为极氪高价高毛利。 009 改款比例增加(管理引导极氪) 009 月交付回到 2000 辆 vs 第二季度平均月交付 500 车辆),以及海外奉献带来的毛利提升:2024 今年上半年只有出口 3000 辆,管理指导全年出口车辆 30000 车辆,代表下半年大部分出口完成。

2)2024 年接下来 5 月平均月交付达到 2.5 万台:一方面,由于出口贡献,根据管理层 3 万台指南,隐含着下半年每月出口达到的指南。 5000 另一方面,车辆来自于改款车型 新型号的奉献。

在谈到极氪最重要的汽车业务之后,我们来看一下相关业务表现:

03 电池及零部件业务收入毛利率大幅提高

第二季度电池和零部件业务收入 53 一亿,比上季度低 10 约1亿元,主要是由于国内市场电池模块销量较上季度大幅下降。但是,本季度电池和零部件业务的毛利率已经达到 与上季度相比,20.3% 6.9% 环比增加了约定 从上个季度开始,13.4%的整体毛利率也直接带动了公司。 11.8% 把它提高到这个季度 海豚君认为,17.2%可能是极氪电池包向海外销售的比例增加了,而向海外销售的电池则享有更高的毛利率。

而且海豚君在之前的深层“极氪:亲爹太宠溺,有毒。 or 有用吗?“我们讨论了这部分业务对极氪的意义。因为这部分业务主要是关联交易,毛利率的可持续性不得而知,在收益端,还是要看吉利的新能源汽车能不能跑出去,极氪的销量能不能冲出来,最终还是要通过整车厂的部分价值来实现。

然而,海豚君认同极氪在电池业务端的创新迭代速度相对较快。衢州极电是第一代金砖电池制造商。 23 年四季度才完工,才搭载到 24 这辆车,但是第二代金砖电池 8 每月发布,充电速度更快(最大充电功率可达到 5.5C,从 10% 充到 80% 只需 10 分钟),搭载在 25 款极氪 007 上,提高车型竞争力。

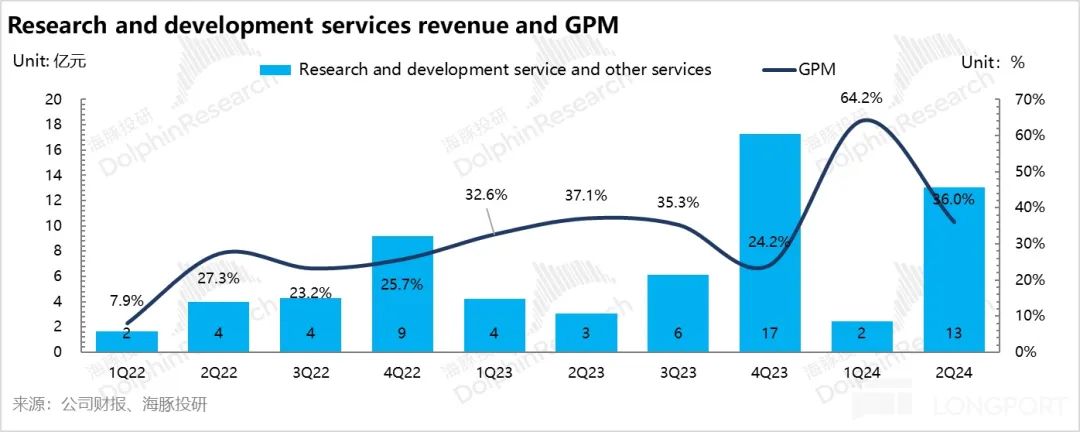

04 R&D服务业务收入端和毛利率端波动性强

第二季度R&D服务收入 13 与上季度环比增长相比,亿 11.5 亿,R&D服务毛利率 与上季度相比,36% 64.2% 大幅下滑。

与电池和零部件业务相同,极氪的R&D服务主要提供给极氪内部和吉利系统下的相关公司。但与电池和零部件业务不同,R&D服务业务收入波动较大,随着销售端的持续稳定增长。本季度R&D服务业务收入环比增长主要是为关联方提供的服务收入增加。

05 由于本季度和本季度的运营成本大幅上升 IPO 有关的 SBC 确定较多

从成本方面来看,虽然本季度运营成本较上季度环比大幅增长(环比增长) 13.5 亿),但主要是因为和 IPO 有关的 SBC 这个季度确定了价格 9.44 与上季度相比,亿 0.03 亿多确定了 9.4 亿元,实际运营费用-43 亿,环比上涨约 4.1 亿,还算可控。

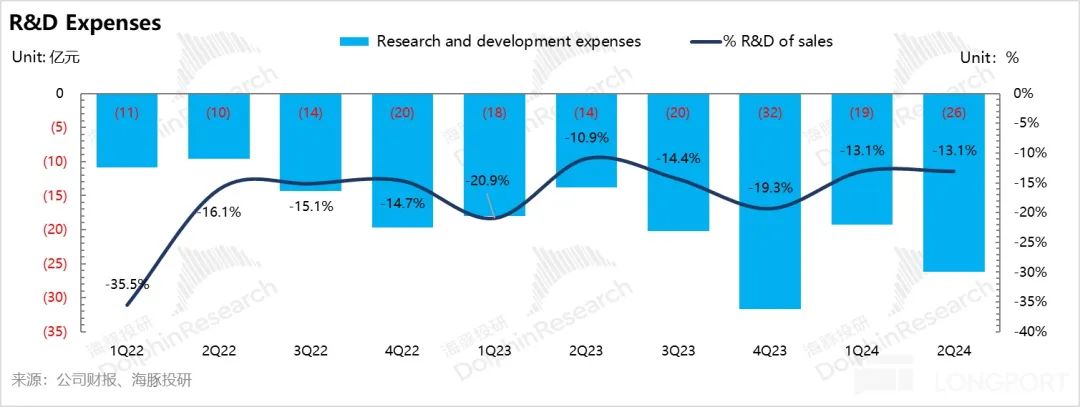

这个季度的R&D费用 26.2 亿,环比增长

第二季度极氪研发费用 26 与上季度环比增长相比,亿 7 亿,主要是因为这个季度和 IPO 有关的 SBC 费用的确定性增加,以及R&D人数的增加。

与新力量相比,极氪由于在三电上自研自产,特别是 23 年开始布局三电中最核心的电池, 800V 电子控制,三电中布局最全面,使得与竞争产品相比,极氪车型具有长寿命和强大的动力性能优势(其中第二代金砖电池充电速度加快,搭载在 25 款 007 部分版本)。

但是在智驾方面,以前的主力车型是极氪。 001 智能驾驶的硬件段有显著的短板,使用 Mobileye 解决方案,芯片计算率只有 48 Tops,并且黑河交付。但是极氪已经意识到了这一明显的缺点, 8 每月推出的极氪 001 在车型中,除了入门级车型,其他车型的智能驾驶硬件端都是从 2 颗 Mobileye EyeQ5H 更换至双 Orin-X 芯片 ( 除了入门级版本之外),最终力量达到。 508 TOPS,并且标配激光雷达。

现在在智驾开城速度方面, NZP 开城速度加快,累计开城截至 6 月已经达到 169 个(相比 4 月新开 104 城市),估计无图城市 NZP 虽然进展仍然落后于新力量和华为,但是年底交付已经在努力赶上。

与此同时,极氪准备在下一代 25 每年上市的新车将配备英伟达 Driver Thor 芯片(芯片计算率达到 2000 TOPS),而且今年对自研智能驾驶算法的投入估计有所增加, 以前给出的全年R&D费用大约是 80 亿元。

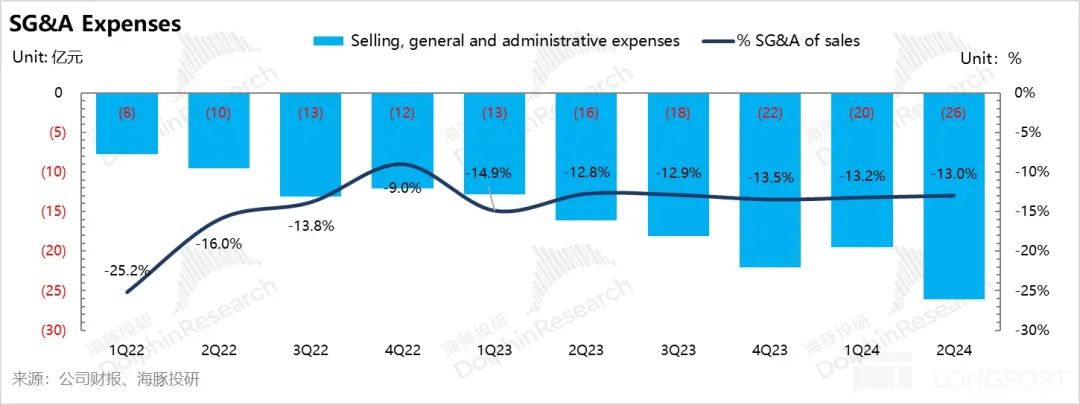

本季度的营销和行政费用 26 亿,环比同样增长

第二季度营销和行政费用 26 亿,平方根上与上季度相比。 20 亿增长约 6 亿, 主要是因为这个季度和 IPO 有关的 SBC 增加成本,扩大营销渠道。

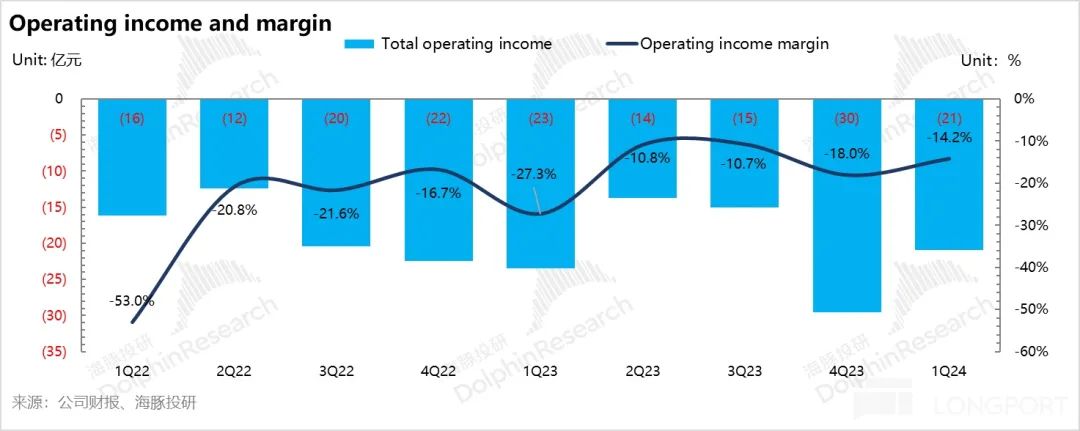

本季度营业亏损-17 亿,但是排除了季度和季度。 IPO 有关确定的 SBC 费用 9.4 1亿元以后,经过调整的营业利润和营业利润率大幅减少亏损,主要是因为极氪的毛利率环比增加,增加的主要原因来自极氪的电池和零部件业务毛利率增加(从上季度开始 6.9% 把它提高到这个季度 20.3%)。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com