汽车燃烧,手机暖和,小米要回神坛了?

小米集团(1810.HK)于北京时间 港股盘于2024年8月21日晚发布。 2024 2024年第二季度财务报告(截至2024年6月),要点如下:

1.整体业绩:收入&毛利率,均优于预期。本季度小米集团总收入889亿元,同比增长32%,优于市场预测(868亿元)。本季度公司收入增长主要来自传统业务(手机X AIoT)汽车业务的增长和新的双重推动。本季度小米集团毛利率为20.7%,同比下降0.3%。pct,优于市场预测(19.7%)。本季度毛利率下降,主要是受季节性促销政策和汽车业务毛利率略低于公司整体水平的影响;

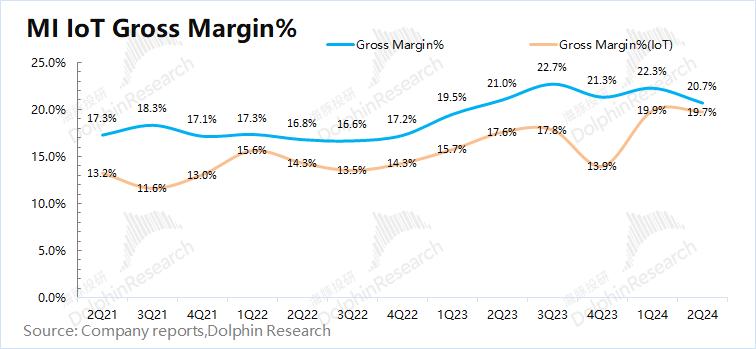

传统硬件业务:手机&IoT业务两位数增长,传统硬件毛利率达到14.9%。

1)手机业务继续回暖:本季度,公司手机收入同比增长27.1%,加速增长。这主要来自于小米手机出货量的增加,手机均价站稳在1100元以上。;

IoT业务创新高达2):本季度,IoT收入达到268亿元,同比增长20.2%。本季度的主要增长来自平板电脑、智能家电、可穿戴产品等其他IoT产品业务;

网络服务:用户端加快变现。这一季度,互联网服务继续增长,仍然是公司最稳定的部分。本季度,小米不仅增加了全球MIUI用户数量,而且单个用户的ARPU也同比增加。海豚计算本季度,国内用户ARPU值为33.85元,同比下降7%;而且这个季度海外用户的ARPU值为5.28元,同比增长20.4%。公司海外用户比例已达3/4以上,海外用户端的加速变化有望进一步推动ARPU值的提升。

汽车业务:毛利率大于预期。2024年第二季度,小米公司实现了62.4亿元的汽车业务收入,收入端符合市场预测(62亿元)。本季度公司汽车业务毛利率达到15.4%,远远超出市场预测(4.7%),高于公司传统硬件业务综合毛利率(14.9%)。

海豚君的总体观点:小米财务报告不错,SU7点燃了希望。

本季度公司的收入和利润均优于市场预测。与营收方相比,小米本季度的收入方超出预期更为显著。从经营角度来看,小米本季度核心经营利润达到58亿元,接近公司历史季度的最高值(60亿元)。这主要是由于公司传统业务的复苏、互联网服务的加速和汽车业务的增长。。

具体而言:1)手机业务,虽然均价有所下降,但出货量和份额都在稳步上升;2)在平板电脑、家电、可穿戴业务的推动下,IoT业务创历史新高;3)互联网服务业务,海外业务加速实现,毛利率明显提高;4)汽车业务,第一份成绩单超出了市场预测。

海豚君认为,汽车业务毛利率为15.4%:①公司汽车业务在价格拼杀的背景下,带来了一定的安全垫;②汽车业务也没有给公司的业绩带来麻烦,目前的毛利率已经超过了传统的小米硬件(手机 14.9%的IoT高;③伴随着汽车生产能力的进一步释放,公司汽车业务的毛利率有望继续上升。所以,这意味着公司不但挤进了中档新能源汽车市场,而且市场拓展也具有一定的可持续性。

可持续性汽车业务也应该享受相应的估值,但目前市场上新能源同行的估值有明显下降。从目前小米汽车业务的表现来看,估值区间约为50-100亿美元,对小米整体市值的影响有限。。总的来说,公司的年核心利润有望达到200多亿元。这份财务报告可以增强市场对公司的信心,但股价的上行突破仍然需要更强的表现(车辆爆炸或手机/物联网的大幅增加)和估值中心的整体位移。

下面是详细的分析

01 整体表现:收益&毛利率,均优于预期。

随着汽车业务的加入,小米对本季度的财务报告进行了相应的调整,将公司业务分为“手机X” AIoT两大类:“汽车和创新业务”。

营收端

2024年第二季度,小米集团总收入889亿元,比去年同期增长32%,优于市场预测(868亿元)。本季度公司收入增长主要来自于传统业务的增长和新的汽车业务的双重推动。

第一季度小米的手机X AIoT业务(传统业务)实现营收825亿元,同比增长22.5%。本季度手机、IoT、互联网服务三大分项业务均有不同程度的增长;

本季度,小米智能汽车及创新业务(新业务)实现营收63.7亿元,占总收入的7.2%,其中约62.4亿元来自整车销售。

毛利率

2024年第二季度,小米集团毛利率为20.7%,同比下降0.3%。pct,优于市场预测(19.7%)。

由于季节性促销等政策的影响,以及汽车业务的毛利率略低于公司的整体水平,本季度毛利率下降。

第一季度小米的手机X AIoT业务(传统业务)毛利率为21.1%,主要手机业务受季节性促销等政策影响较大。IoT业务互联网服务的毛利率同比大幅提高,尤其是互联网服务的毛利率达到78.3%;

二是本季度小米智能汽车及创新业务(新业务)毛利率为15.4%,虽然仍低于公司整体毛利率,但已远远优于市场预测(4.7%)。海豚君认为结合原来的硬件(手机 IoT)公司汽车业务的毛利率(15.4%)已高于传统硬件的毛利率(14.9%)。因此,这在一定程度上消化了市场对汽车业务利润影响的担忧。

02 汽车业务:站稳中档汽车市场

现在市场上最关心的是公司汽车业务的进展。纯粹看汽车业务,2024年第二季度,小米公司汽车业务实现营收62.4亿元,符合市场预测(62亿元)。

就份量价格而言,第二季度公司汽车出货量为2.73万辆,自行车均价达22.9万元。受前期产能影响,公司出货量逐步上升,目前月销量已站稳13000台以上。。在三个月的时间里,公司已进入国内新能源汽车前十,站稳了中档车型市场。

截至2024年6月30日,该公司已在30个城市设立87家销售店。预计11月份SU7系列累计交付10万台的目标将提前完成,全年冲刺12万台的新目标。

虽然公司的产能仍处于上坡阶段,本季度公司汽车及创新业务毛利率仍达15.4%,远高于市场预期的4.7%。目前整个汽车市场还处于价格竞争阶段,两位数的毛利率给公司带来了一定的安全垫,目前还没有给公司的硬件业务带来麻烦。。

03 移动电话业务:以价换量,增加份额

小米智能手机业务于2024年第二季度实现营收465亿元,同比增长27.1%。这一季度公司手机业务的增长主要是由于出货量的稳步回升。

海豚君将小米的智能手机业务进行量价分拆:

数量:小米智能手机2024年第二季度出货量为4220万台,比去年同期增长28.3%。

在本季度小米同比增长的1000万部手机中,国内市场增长约140万部,而国外市场增长约750万部。从第二季度的分市场来看,小米在国内外的市场份额持续上升;

价格:小米智能手机2024年第二季度平均出货价格为1102元,同比下降0.9%。

小米本季度手机均价同比下降,主要是因为中国大陆竞争加剧,国外市场(拉美和非洲市场)出货比例相对较低,结构性降低了公司手机均价。整体均价还是不错的,保持在1100元以上。

小米智能手机业务2024年第二季度毛利56.5亿元,同比增长15.9%。占公司毛利的30.7%。

本季度智能手机业务毛利率为12.1%,同比下降1.2%。pct。本季度公司手机业务毛利率下降,主要是由于中国大陆竞争的加剧和季节性促销的影响。

虽然本季度手机业务毛利率有所下降,但公司市场份额有所上升,整体手机业务仍处于稳定向上的状态。

04 IoT 商业:走出低迷,创新高。

小米2024年第二季度 IoT 业务收入达到268亿元,同比增长20.2%。由于中国大陆的家电业务和海外市场的平板和可穿戴产品的收入增长,IoT业务在这一季度继续回升。

本季度,公司尚未直接披露主要IoT产品(电视和笔记本)的数据。根据财务报告,海豚君推断,该公司的主要IoT仍保持在48亿左右。而且本季度公司的主要增长率来自于其它IoT商品,收入达到220亿元,同比增长25.4%。

本季度,公司平板业务同比增长67.6%,智能家电业务同比增长38.7%,可穿戴商品收入同比增长31%,是公司IoT业务的主要增长。

小米2024年第二季度 IoT 商业利润52.8亿元,比去年同期增长35.1%。本季度 IoT 企业毛利率为19.7%,同比增长2.1pct。因为可穿戴和智能家电产品毛利率的提高。

05 因特网服务:广告变现提升

2024年第二季度,小米互联网服务业务实现营收82.7亿元,同比增长11%,占公司总营收的9.3%。。

具体来说,互联网服务的各个分项情况:

1)广告服务:是企业互联网服务的最大组成部分。本季度,小米广告服务实现营收60亿元,同比增长17.6%,主要得益于企业提高内容自主分发能力和变现能力;

游戏收入:保持稳定。本季度小米游戏收入10亿元,同比持平。;

其它增值业务3):本季度,小米其它增值业务收入13亿元,金融科技业务保持稳定。

从小米和苹果的增值业务表现来看,占用软件入口的公司具有较强的抗风险能力。本季度,公司互联网服务业务的业务收入再创新高。

海豚君将小米的因特网服务业务量价拆分:

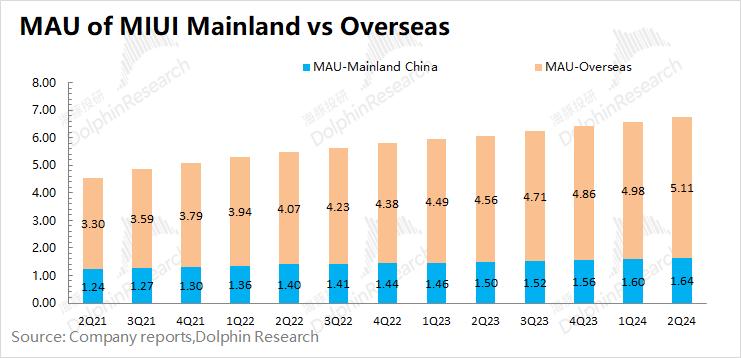

MIUI 用户数量:截至2024年6月,MIUI 每月活跃用户数达6.76亿,比去年同期增长11.5%,MIUI客户增长率在本季度有所回升,用户数量保持两位数的扩张速度。

ARPU 值:对单季度ARPU值进行综合MIUI用户数量计算。小米互联网服务季度 ARPU 价值为12.2元,保持稳定。对这个季度的小米公司来说 ARPU 海外客户ARPU值的增加,大致抵消了国内ARPU值下降的影响。

小米互联网服务业务2024年第二季度毛利64.7亿元,同比增长17.3%。本季度互联网毛利率同比增长4.2pct,这主要是因为本季度公司的广告业务比例持续上升。

与广告行业的其它企业相比,拥有终端入口的小米,因特网业务的毛利率超过70%。在流量竞争加剧的时代,互联网入口流量跑道具有良好的格局和独特的优势。随着广告业务比例的增加,公司互联网服务的毛利率有望继续上升。

06 国外市场:用户增长,加快实现

小米2024年第二季度海外收入381亿元,比去年同期增长37.1%,收入比例下降至42.8%。这一季度,海外收入比例下降,主要是汽车业务在财务报告中的新加入。

由于本季度小米海外互联网业务增长32.9%,公司海外硬件收入增长近40%。结合本季度小米手机出货量同比增长31.3%的海外市场(中国除外),海豚君认为本季度小米IoT业务在海外市场也有两位数的增长。

从 MIUI 从用户分布来看,小米至本季末已拥有6.76亿MIUI用户,其中5.11亿来自国外市场。也就是说,虽然小米来自中国大陆,但海外客户已经达到了3/4以上。由于公司拥有庞大的海外用户基础,海外互联网的流动性将直接影响公司的业绩,而目前海外客户的人均ARPU值仍然远低于国内用户。

海豚君计算,本季度国内用户ARPU值为33.85元,同比下降7%;而且本季度海外用户的ARPU值为5.28元,同比增长20.4%,这也是本季度公司海外互联网业务增长的主要来源。。

07 成本和业绩:成本稳定,利润稳步增长

小米2024年第二季度三项费用总额为125.8亿元,同比增长23.6 %。本季度公司费用端增加,主要来自三项费用都有不同程度的增加。

研究开发费用:本季度55亿元,比去年同期增长20.7%,占营收的6.2%。这个季度的R&D支出又增加了,主要是因为这个季度的R&D人数增加了869人。主要是汽车和创新业务R&D投资的增加;

销售额:本季度59亿元,比去年同期增长31.8%,占营收的6.6%,主要是受到海外物流费用、宣传及广告费用、推广人员工资增加的影响;

管理费:本季度11.8亿元,比去年同期增长3.4%,占营收的1.3%。保持基本稳定。

经调整,2024年第二季度净利润62亿元,同比增长20.1%。从企业经营的角度(投资公允价值变动除外),本季度公司核心利润达58亿元,比去年同期增长45.9%。

公司业绩的增长主要是由于硬件业务的复苏、汽车业务的增加以及软件服务等毛利率的提高。。目前汽车业务对公司业绩没有明显的影响,公司整体毛利率保持在20%左右。,保证公司的持续盈利。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com