一场屏幕战争:中企围剿三星

2015年,刚刚宣布“小米手机国产第一”的雷军,很快就遭遇了创业的“黑暗时刻”。

当时计划6月上市的“小米5”直到次年2月才从工厂发货。“半年来,小米商城显示有10部手机,但只有一两部有货。”

背后原因, 正是三星断供AMOLED显示屏。小米和三星高管,“发生了激烈的争吵”。

后来发生的故事广为流传:

雷布斯,一位呼风唤雨的创业教父,不得不乘坐经济舱到达韩国仁川,四次拜访三星总部,在晚宴上喝了5瓶红酒,就为了这个屏幕。

转眼间,八年过去了,历史性的时刻出现了:

在全球智能手机OLED显示屏的头把交椅上,中国公司终于把三星拉下了马。

据悉,上半年,中国显示公司全球智能手机OLED显示屏出货量占50.7%,比去年同比增长10.10年%,超越了长期占据第一位的韩国。

去年同期,韩国制造商从59.4%下降到49.3%。

那是一段波澜壮阔的工业战争史,雷军与三星的纠缠,也只是其中的一些浪花。

去年,韩国也将AMOLED、MicroLED、QD-OLED、新增了5项核心技术,如面板沉积镀膜设备。“国家战略技术”,之后,投资160万亿韩元(约8352亿元人民币)投资100项未来核心技术,其中有机发光二极管被列为重点,可见重点。

现在,中国的“追兵”已经兵临城下,这一次,谁将赢得最后的胜利?

最贵的屏幕

一个屏幕能占用多少手机成本?

回答是,五分之一。

iPhone去年发布的 以15系列为例,根据《日经新闻》的拆解分析,15系列是最高端机型。 Pro Max零部件价格(估算值)加起来的成本达到558美元 ,转换(当时)人民币4078元,其中:

- 最新芯片130美元

- 显示屏115美金

- 钛金外框50美元

- 30美元的长焦镜头

显示屏,成为仅次于芯片的最“贵”零件,占零件成本的1/5。

而且另一方面,中国工人在流水线上辛勤工作代工一部手机时,只能赚5美元左右。

悬殊之大,一目了然。

它还使得显示屏背后的最大赢家——三星,成为“果链”中最“叛逆”的一个。

对于普通供应商来说,选择“果链”是实力的象征,可以用来“炫耀”资本,维护这种合作关系,也就是保持持续的现金流。

但是三星是如何对待苹果的呢?

三星拒绝工程师进入工厂进行监督生产,理由是:保护专利。

三星在询问相关屏幕参数文件时,也只是冷冷地回应了两个字:秘密。

傲慢的三星,并没有劝阻苹果,相反,苹果只能吞下这口气。

因为全世界都在寻找,苹果发现只有三星。 OLED 屏幕能满足要求。

按照199IT的数据,2016年,全球99%的AMOLED面板来自韩国三星。

同样因为这个原因,面板市场也有一种说法:

顶级屏幕:三星自用。

一流屏幕:用于苹果。

普通屏幕:国内使用。

即使是全球消费电子巨头也要“看脸”,作用于中国企业,更难逃“人为刀,我为鱼”的命运。雷军的故事,就是一个例子。

正因为如此,当时中国的电子产业:缺芯少屏”。

然而,过去这个“屏幕”指的是LCD面板,例如,中国作为世界上最大的电视市场,但液晶显示屏占电视总成本的80%以上,一度只能依靠日本、韩国和中国台湾省的供应。所以表面上看是一个光鲜亮丽的“最大市场”,但实际上只是他们的“打工仔”。

中国大陆进口显示面板(LCD为主)直到2012年仍高达500亿美元,仅次于集成电路、石油、铁矿石。

当小米发生这一事件时,“屏幕”主要变成了OLED。以小米要求的这款AMOLED屏幕为例,它是OLED侧板的主流驱动形式之一,因为它具有更强的显示性能。除了贵,没什么好挑剔的。

但是,无论是对中国企业还是对中国消费者来说,受制于人的日子都遭受了太多的折磨。中国人要想摆脱成千上万的电视和成千上万的手机,唯一的出路就是杀了他们。

胜利的方式

为了赢得消费电子领域的胜利,通常有两种方法:

首先是建立技术壁垒。

比如过去,如果你想卖掉一部手机5000元以上甚至1万元以上,你必须使用高通的芯片、索尼的图片和三星的显示屏。即使别人的价格涨了,你也没有讨价还价的空间。

以2016年为例,可以说是手机行业充满戏剧性的一年。

Galaxyyy是一款备受三星期待的高档旗舰机型。 Note 七次反复爆炸,这不仅扰乱了三星高端手机的发力计划,也从此开始从中国退役。

另一方面是国产手机的反击。华为、OPPO、vivo今年挤进了全球手机销量前五。在国内市场,国产手机占据了近90%的市场份额。

因此,获得最大市场的国产机器,没有话语权,上游供应链说要涨价就得涨价。

而且三星又是爆炸门,又是召回商品,业绩不但没有暴跌,整体利润反而飙升50%。

这个神奇的场景正是因为,三星依靠产业链大幅上涨,让每一位购买下游终端手机的消费者,都为“爆炸门”买单。

根据三星财务报告,2016年营业利润同比大幅增长50.19%,达到9.22万亿韩元(约79.3亿美元),创下近三年新高。其中,三星芯片业务营业利润高达4.95万亿韩元,同比飙升77%。DS(设备解决方案)业务,包括半导体和屏幕,在整个利润中贡献了54.2%的份额。

由于三星拥有极高的技术研发,几乎垄断了AMOLED显示市场,而Nand在内存芯片方面也占了37%,而DRAM市场占了47%。

这个,就是三星的环城河。

二是烧钱对决。

在最后一轮LCD面板对决中,韩国三星、LG如何将日本踢下牌桌,这并不是“中国特色”。正是五字秘诀:

逆势大幅扩张。

20世纪90年代初,日本企业曾经拥有90%以上的全球LCD面板份额。然而,随着经济萧条,日本企业的投资意愿下降,政府无法帮助,市场进入低迷周期。

另一方面,同样遭受金融危机的韩国,亏损越来越多。到了1998年,他们连续七年亏损三星,最终将日本企业压垮,成为新一代面板霸主。

在这一幕中,以京东方、TCL华星光电为代表的中国面板代表企业再次出现。

第一轮LCD面板之争,就是这样赢得的。

以京东方为例,从2005年到2008年,只赚了一年的钱,而一次亏损的就是几年的净利润。

2008年的金融危机让世界各地的面板厂生活都很艰难。比如2009年,日本企业NEC关闭了鹿儿岛液晶面板厂,2011年将生产70家中小型液晶面板企业。%股份出售给中国深圳天马集团,干脆撤出液晶面板制造。

但正是这种内外前景都不光明的情况,京东方却得到了全力支持。

合肥甚至一度停止了地铁项目,投资60亿元,只是为了支持JD.COM建设中国第一条高一代LCD生产线。它还承诺,如果社会资本参与不足,固定收益不顺利,将投资90亿元。

今年,属于合肥地区的财政预算收入是多少?只有161亿元。可以说,把所有的财产都放在了这个企业身上。

没办法,屏幕和芯片一样,是一个典型的重资产行业,你不和谐,只能受制于人。

在这场新的有机发光二极管面板之争中,除了熟悉的烧钱对决和挖人对决(比如年薪增加5到10倍的LG招聘 Display和三星Display的高管,提供交通、住宿支持),这次推动国产OLED屏幕崛起的现实还有一个新模式:

人头对决

不管是国内还是国外,目前使用OLED的终端设备主要是智能手机,而中国是世界上最大的消费市场。

国际化数据公司(IDC)公布的数据显示,2024年第二季度全球智能手机出货量较去年同期增长6.5%,达到2.854亿部,其中中国智能手机市场表现好于预期,出货量近7158万部,占世界的四分之一。

正如TCL传记《万物生存》总结的那样:即使没有人光顾TCL华星的面板厂,仅仅依靠自己的彩电需求,也足以消化一个工厂的产能。

它是我们取胜的法宝,也是我国其它难以复制的样本。

只是中国的手机厂商也不傻,为什么这次要乖乖配合国内面板厂商呢?

关键变局者

让国产手机反戈国产屏幕的关键角色——华为。

2018年,华为在Mate 20上与京东方在2017年刚刚量产的OLED屏幕面板相匹配。

2019年,华为推出的折叠式手机大火,更是将其背后的屏幕供应商京东方推向了舞台。

可以实际上,当时的国产屏幕,不足以让人血脉喷张。

提到“差评”:

一个 OLED 面板的诞生,要涉及到 LTPS 驱动电路、OLED 蒸镀工艺、薄膜封装工艺三个核心环节。每一个环节,都会影响面板的良品率、产能、寿命,缺一不可。

但是在蒸镀光学材料时,需要使用的关键设备——蒸镀机,我国还不能量产,只能引进,说白了还是卡脖子。

以六代线为例,三星的 OLED 良品率有 京东方才90% 70-80%(2021年数据 )。

包括在京东方与苹果的合作中,高端机屏仍然是三星的首选,京东方的比例很小。

在这种情况下,华为为何弃用三星,选择京东方?

回答只有四个字:情况使然。

2018年,美国商务部对中兴进行制裁的消息传出,一叶落天下秋。此后,华为在选择配件时,尽量选择国内供应商。

此前华为与三星的合作,也确实面临着缺货现象,但是由于深受垄断,华为别无选择。

华为与JD.COM合作的消息传出后,在国内手机链中处于领先地位,他的思想和选择自然成为后来者跟随的步伐。

现在,小米,vivo、oppo、荣誉等一系列国产机器相继更换,门面采用国产有机发光二极管进行装饰,也直接推动国内面板厂站在有机发光二极管市场高地。

根据中金研究院的数据,在国内主要品牌的AMOLED智能手机中,面板国产化已达85%。

另外,国产屏幕也加快了技术的提升,解决了“卡脖子”的难题。

国内企业在2015年之前还没有完全掌握OLED光学材料技术,现在这项技术已经取得了突破;

FMM(高精度金属掩模板)是一项长期被外国企业垄断的技术。去年,维信诺作为清华大学的有机发光二极管项目组,在全球范围内首次推出了“无金属掩膜版RGB自对合像素化技术”;

虽然这种设备仍然很难超越,但是随着2024年TCL华星第一台5.5代TCL华星,一直被诟病的显示屏“心脏”蒸镀机,OLED印刷量产线投入生产,一位强大的替代者,呼之欲出。

……

CINNO市场调研机构 Research首席分析师周华提到,三、四年前,国内面板厂和韩企也许还有两三年的技术代差,但是现在基本上已经追平了三星,LG,只有部分技术还有半年这种差距。

雷军四次拜访三星只是为了一个屏幕的故事,大概再也不会出现了。

一场持久战

由LCD超越,再到OLED市场的竞争,中韩这场显示屏对决,耗时30多年,故事过程过于艰难。

仅仅是京东方一家公司,就投入了上千亿,一条8.6代线的投资就烧光了京东方自2011年以来的净利润总额。

经过十几年的努力和时间,成千上万的资金和成千上万的R&D团队终于迎来了LCD的胜利,但他们面临着鸡毛:面板价格持续了15个月,一些大型电视面板甚至跌破了现金成本,卖出一个,亏损一个。

现在站在手机OLED市场的高峰期,同样危机四伏:

第一,单个企业仍然很难与三星抗衡。与去年同期相比,三星的市场份额明显下降了51.6%,但仍以43.8%排名第一;而排名第二的京东方仅为13.8%,维信诺为11.3%。

这次的“胜利”,只能算是中国公司合剿的成功。

第二,高端市场,仍然被三星垄断。韩国显示产业协会(KDIA)最近宣布,上半年韩国在智能手机、平板电脑和电视上高档OLED市场的份额高达91.7%,这是中国市场的近11倍。可以看出,我们进入高端市场,仍然困难。

第三,“内斗”,也许是不可避免的。

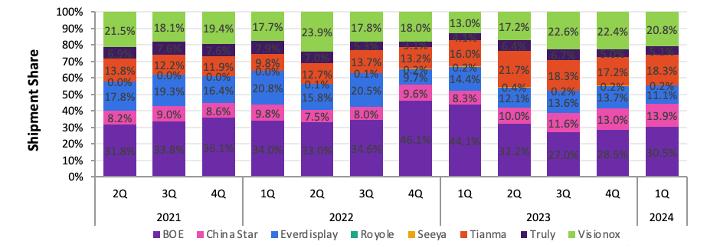

今年第一季度,中国OLED出货量显示:

- 30.5%的京东占30.5%

- 维信诺占20.8%

- 天马占18.3%

- 华星占13.9%

- 11.1%EDO占11.1%

- 真利占5.1%

除JD.COM保持领先地位外,剩下的公司之间的距离并没有打开明显的优势,而且从近几年的表现来看,你追我赶的故事一直在上演。

同时,国内终端制造商也在开发自己的显示技术或与面板制造商共同研究。例如,华为最近推出了自研纳米像素堆叠技术和独家像素隔离层,可以提高屏幕寿命和屏幕能耗。荣誉还基于两层有机发光二极管架构推出了折叠绿洲护眼屏,小米最近和TCL华星联合打造了C8 光学材料等。

在故事的后半部分,兄弟企业之间的追逐,很可能会摆上光明的一面。

最残酷的是工业周期的变化和技术的迭代。如果你没有改变自己的生活,总会有后来者来代替。就像韩国赶超日本一样,中国赶上了韩国。

而且留在牌桌上,是获胜的基本前提。

在中国,面板厂,还远没有到放松、休息的时候。

参照

IT世家:国产屏幕,雄起!

镁客。com:中日韩显示战争:JDI孤独,三星称霸,JD.COM崛起。

兰小欢:置身事内

爱范儿:三星屏幕,苹果的肉刺

远川技术评论:面板新战:OLED中韩对战

Barry Young:The Display Industry and the OLED Effect

观察者网:华为苹果争第一的背后,中韩面板巨头竟速两层OLED。

远川研究所:惨胜如败:面板战争30年

差评:电视价格腰斩,国内屏幕厂商现在过得怎么样?

本文来自微信公众号“智谷趋势”,作者:竹芒,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com