高息股,又被资金盯上了。

今天a港股两市齐涨,其中最引人注目的是,以高息股为代表的红利指数表现明显强于大市。

在涨幅板块中,两市银行保险、能源资源、公共事业等领域均明显领先,推动两市红利指数均上涨超过1%。

事实上,红利指数从今年5月底开始减仓。经过两个月的调整,累计回调超过10%后,最近又一次回稳,站在20日k线以上,反映出它明显受到资金的青睐。

历史已多次证实,无论是a股还是港股,高息股作为类债高回报资产,每一次大回调都是难得的上车机会。

这次,也是如此。

01

高息股减仓到位

回顾今年a港股的高息股涨跌,持续上涨至4月中旬,期间不少高息股均获得较大涨幅。

资源股的上涨逻辑最为清晰,如煤电、有色等。近年来,随着行业周期的上升,公司利润持续高增长,这些板块在a股持续承压的环境中成为极少数高质量的避险资产,吸引了大量资金持续抱团,最终导致煤炭股涨幅遥遥领先,涨幅翻倍的情况不在少数。

自2020年以来,连煤电之王中国神华a股的涨幅都达到了2.6倍,水电之王的长江电力也翻了一番多。

在今年的大涨行情中,有大量的资金奔向高息股的业绩提升和分红收益,这确实导致了资金抱团推高股价的结果。

但随着5月底上市公司年报披露和高息股分红除权日的确定,传统资金开始撤退,因此这波大幅上涨的市场已经结束。以煤电、有色金属等资源为代表的许多高息股自高位以来已经下跌了15%以上。

在此期间,特朗普在美国大选辩论中不断得到公众的支持,尤其是在枪击事件后,票率进一步飙升,导致全球股市开始走向“特朗普交易”。

特朗普作为加剧全球贸易关系分化的关键推动者,担心其回归政界会再次带来巨大的不确定性,因此全球大宗商品市场也大幅“歇火”。铜、铝、粮油等主要代表商品大幅下跌,进一步刺激资源型高息股减仓。

然而,最近,a港两市的红利指数开始重新获得资金回流,并走出了与市场分化的强劲表现。自8月6日以来,a股红利指数上涨2.8%,明显超过市场。

港股红利指数也反弹了3.5%。虽然没有跑赢恒生指数,但复苏信号已经足够明确。之所以没有跑赢恒生指数,不是因为弱,而是因为港股的权重没有a股那么重视大金融、能源、消费等传统产业。相反,互联网技术的权重占了很大的比重。

之前在《港股,不能跌》一文中提到,今年1-5月,港股从低点反弹超过30%背后的一个重要催化剂是,港股第一季度的业绩披露普遍优于市场预测。特别是腾讯、美团、百度等巨头在互联网巨头中的业绩提升亮点吸引了大量资金的关注。

现在8月份已经到了港股中期报告披露的阶段。机构预测,互联网厂商、周期、医疗等领域的第二季度业绩可能会继续表现出色,成为刺激资金继续布局港股的强大催化剂。

目前,一些周期性行业巨头已经陆续披露了第二季度的业绩,并且普遍超出预期。

例如紫金矿业据估计,归母净利润约为82.9-91.9亿元,比去年同期增长71%-89%,比去年同期增长32%-47%,主要是因为矿产金、矿产铜等商品在第二季度完成了量价上涨。

今日早盘因宣布中期分红而大幅上涨4%。中国铝业,此前披露,中期报告业绩估计净利润在65.00亿元至73.00亿元之间,增长率在90%至114%之间,主要是由于铝和氧化铝平均价格的上涨和生产成本的下降。

而且港股的另一家铝巨头中国宏桥(01378)上周还披露了中期财务报告数据,上半年实现收入735.92亿元,同比增长12.0%,报告期内净利润达到100.08亿元,同比增长236.7%,明显高于之前公司业绩预测的220%。

然而,在上月底国内铝巨头发布中期业绩预期后,基金也开始在同类资产中期投注业绩,宏桥就是其中之一。因此,该股自月初低点以来反弹了15%。

这个例子,“高息股每一次大回调都是上车机会”的投资逻辑得到了有效验证。

02

长期的逻辑值得坚持

当前,我国宏观经济仍然面临着许多不确定性和增长压力,在未来相当长的一段时间内,国内大概率处于低利率环境,资金更倾向于寻找既安全又有良好回报的资产。

今年5月,央妈发行了两只超长期特别国债,年化收入只有2.5%左右。基于这个背景,刺激资金疯狂抢购引发了一波债牛市场。

从股息回报率来看,股市中的高息股票已经能够长期显著跑赢国债,分红极其稳定。事实上,它已经成为一种非常安全的类债资产。

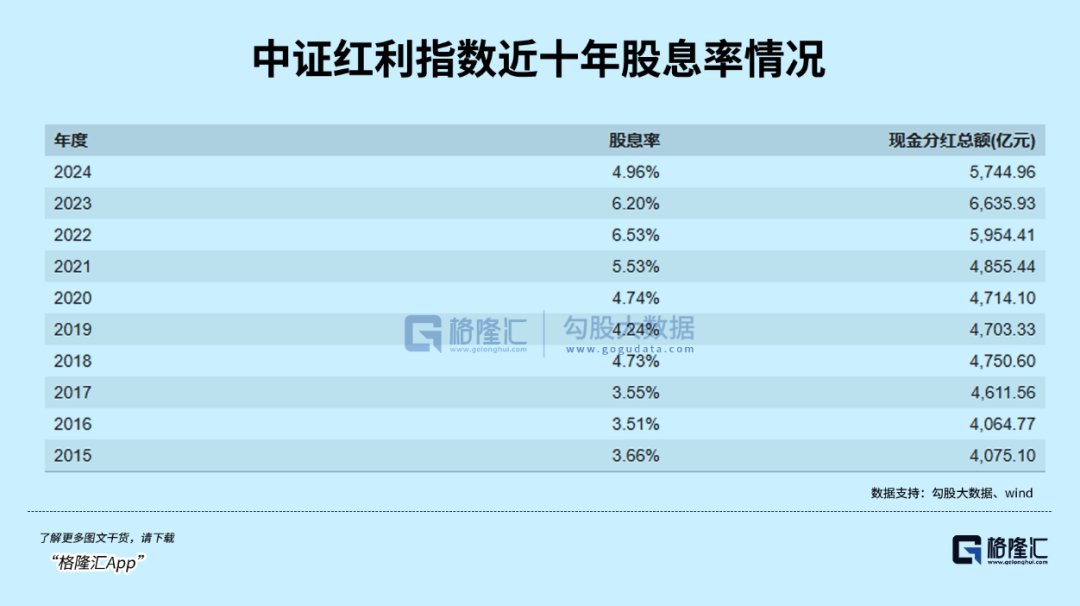

以a股中证红利指数为例,近6年来每年股息率超过4%。最近两个月,随着股价回调,已经回到了5.6%左右的水平,明显跑赢了10多年期国债,差价几乎都在3%左右。

港股股息率较高,总体上甚至超过7%。据机构统计,近三年来,港股通高股息指数以明显优势跑赢恒生指数和恒生科技,相对恒生指数超额收益达到40%以上。特别是考虑到港股市场从2021年2月开始“从牛到熊”进入震荡下跌通道,红利指数的防御性能更加突出。

更需要指出的是,今年4月,新《国家九条》颁布,明确提出“加强上市公司现金分红控制”,加大对优质分红公司的鼓励力度,采取多种措施推动股息率上升。

茅台率先做了表率。,在此之前,茅台多年来一直保持着51.9%的分红比例,最近直接以文件的形式去除现金分红,每年增加两次,而且分红率不低于75%。

那么可以预测,未来国内高息股的分红表现将会更上一层楼。

而且这一变化,将更显著地吸引长期资金配置,进而为高息股资产的股价长期上涨奠定坚实的支撑。

在这种支持下,每当高息股经历一段高位减仓后,总会有资金开始再次涌入。

规则上,一般情况下,高息资产从高位减仓15%-20%后,基本上很难下跌。例如,在去年5月中证红利指数下跌12%后,它逐渐回升。

当然,如果市场整体处于持续集体崩溃的熊市大市场阶段,那就另当别论了。但即便如此,只要没有像房地产链这样逻辑明显受损的行业,熊市转牛后大部分高息股的涨幅都会更大。

03

怎样才能上车?

业绩确定性 估值性价比,在任何时候都是投资找标的最可靠的规则。

在过去十年代表指数处于“原地踏步”的两大a港股市场中,能够规避风险、赚钱的资产越来越稀缺,能够长期表现出良好投资回报的行业资产更是凤毛麟角,但并不意味着没有。

比如在一些核心空头头寸,如能源、资源、消费、科技等,长期投资回报依然令人印象深刻。根据我们的整理,截至2024年8月15日,a股GICS一级龙头企业等比组合累计绝对回报为1738.65%,年化收益 即使沪深300累计收益为209.89%,年化收益为5.82%,15.59%。

这些领导者在各自的行业中一般都有很强的话语权和竞争力。他们的商业模式安全可靠,具有长期增长的确定性,甚至很多都处于寡头地位。

因此,即使宏观经济环境遭受弱周期压力,他们的业务也能在社会稳定后迅速回到原本稳定的发展状态。而且他们的表现一般都不差,长期来看会给公司股价带来很强的支撑。

与此同时,这些龙头企业大多恰好是高息股的聚集地。它也意味着,如果你一直配备业务稳定的高息股龙头,只要你的运势不是很差,没有买入集团炒作后的高点,那么从长远来看,你不仅可以每年获得远远超过无风险利率的股息收益,还可以获得股价暴涨带来的巨大差价收益。

其中,最显著的代表是能源和资源资产。在这里,我们继续以中国神华、紫金矿业、中国宏桥为例,这是煤电、铜、铝三大行业的核心龙头。

自2020年低点以来,煤电之王中国神华a股除权股价最高涨幅超过2倍。在此期间,每股累计分红9.16元,近四年分红率达到10.05%。、11.28%、9.23%、7.21%。

自2020年以来,金矿铜矿巨头紫金矿业a股除权股价最高上涨4倍,但由于股价暴涨,股息率仅为2%,性价比不明显。

更有特色的是,中国宏桥作为中国最大的一体化电解铝巨头,由于其核心商业模式是生产和销售电解铝,其盈利性能与铝价格有很大关系。2020年以来,国际铝价两次大幅波动上涨,呈现易涨难跌的趋势。因此,该公司的利润两次爆炸式增长,除权股价两次翻倍。在此期间,每年的股息率分别达到9.15%、12.76%、6.92%、9.86%。

事实上,a股和港股也有很多类似于上面的行业巨头,因为他们的行业地位和商业模式已经足够成熟和稳定,他们手中的资产会随着经济周期的长期量价上涨,从而受益匪浅,成为长期受到市场青睐的优质资产。

因此,虽然a股港股的主要指数看起来十几年都没有上涨多少,但实际上它们下面的成份股早就走出了不同的市场。

事实上,价值投资理论从未失效。无论优质资产放在什么市场,他们都会得到应有的估值溢价,但有些人没有注意到。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com