更换极氪抛弃Mobileye,智驾芯片第一股更加困难。

半年新车变旧了,上个月还在辟谣的极氪,转头在发布会上宣布更换。

老款车主表示难以接受,联合要求极氪给出一句话,一度引起强烈反响。

这一代不仅对老车主来说是“背刺”,对老友也是如此。Mobileye这也是一个重大打击。

极氪新款001的硬件由双Mobileye EyeQ5H换成了双英伟达OrinX,这个软件被自己的研究所取代浩瀚智驾2.0;007则是自研的浩瀚智驾首发。

Mobileye在与特斯拉、理想结束合作后,似乎也在失去极氪的道路上。

这个曾经的第一个自动驾驶股票,半年净亏损超过21亿元,第二季度营收为4.39亿美元(约31.4亿元),同比下降3%。

尽管与第一季度疲软相比,数据表现有所缓和,但整体“下坡”趋势已不再停车。

在财务报告公布后,股价也一路下跌,到目前为止,公司的市值已经达到。最低112.9亿美元的历史(约808.5亿元)。

要知道,在IPO路演中,给出的估值是300亿美金(约2159亿元)。

曾是智驾芯片王,日子过得太艰难了。

财务报告揭示了平淡的业绩

根据财务数据,Mobileye第二季度营收虽然与上一季度的2.39亿美元(约17.1亿元)相比,4.39亿美元(约31.4亿元)同比下降了3.3%,但同比下降了83.7%。

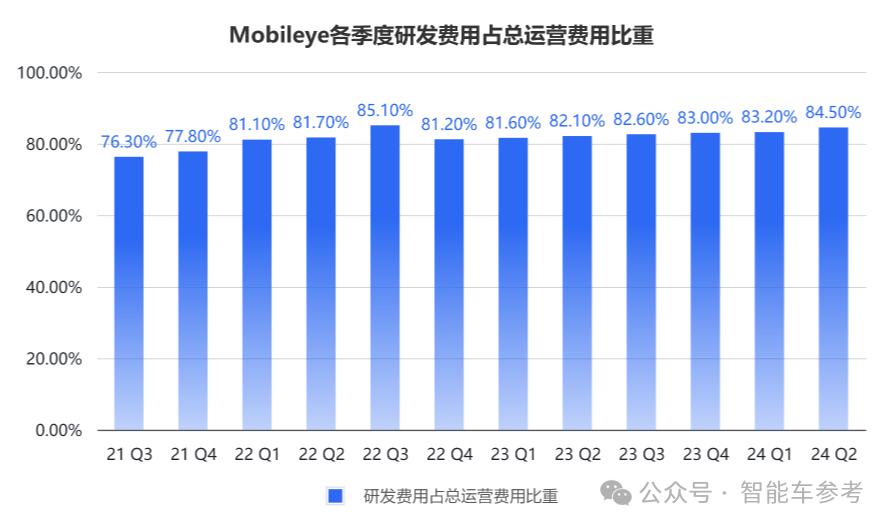

总运营费用同比增长18%,为3.3亿美元(约21.7亿元)。

研发支出2.56亿美元(约18.3亿美元),比去年同期增长21.33%。稳定增长。

研究开发费用约占运营费用84.5%,比例一直稳定,即使是上一季度营收大跳水,也保持了83.2%的总运营费用。

不过纯利润第二季度净亏损0.86亿美元(约6.2亿元),并不那么乐观,与去年同期亏损额度的两倍相比。。

一季度净亏损2.18亿美元(约15.6亿元),上半年净亏损达到2.18亿美元。3.04亿美金与去年上半年相比,亏损额度增加了21.8亿元左右。184%。

利润率2.09亿美元(约15亿元),同比下降7%;毛利率从第一季度的22.59%上升到47.61%。

关于第二季度的反弹表现,Mobileye在财务报告中理解为,上一季度一级客户留下的过剩库存第二季度解决了这个问题,第二季度的出货系统达到了760万台。

虽然与去年同期相比下降了8.4%,但是与上一季度的360万台相比,翻了两倍。

SuperVision的EyeQ和收入又从第一季度的2.19亿美元(约15.7亿元)上升到4.13亿美元(约29.6亿元)。

系统的均价51.7美元(约370.2元)从去年同期上涨到54.4美元(约390元)。

根据Mobileye的说法,这主要是由于与收入相关的SuperVision系统成长。当然也离不开极氪从21年底开始,极氪001和009搭载了SuperVision平台,并已交付。24万台。

Mobileye的股价在财务报告公布后仅一天就大幅下跌。22.5%,并且随后一路下滑,到目前为止已经下跌。33.7%。

从年初开始,Mobileye今年上半年的股票41.34美金/股降到了13.92美金/股,暴跌了66.3%。

连带着英特尔总公司同时股价大跌,Mobileye财务报告发布后一天下跌。26.1%,现在已经下跌了31.4%。

曾是智驾芯片第一股,上市两年市值一路挥发,到底为什么?

为什么Mobileye衰落?

首先看看Mobileye的主要产品,EyeQ 系列芯片以及自动驾驶解决方案。

EyeQ 系列芯片提供高级驾驶辅助系统,是Mobileye的核心产品。(ADAS)包含EyeQ44功能、EyeQ5、EyeQ6系列等多个版本,支持不同级别的自动驾驶功能,从L1到L4。

在这些产品中,21年量产EyeQ5具有先进的ADAS和部分自动驾驶功能,24 TOPS计算率。

23年发布的EyeQ6系列,包含EyeQ6L(Lite)和EyeQ6H(High)这两个版本,是Mobileye目前最新一代的芯片,计算率分别是5 TOPS和45 TOPS。

22年CES发布的算率目前最高。EyeQ Ultra,176 TOPS,5nm工艺,计划在25年内生产汽车规级。

智能驾驶解决方案Mobileyee主要包括 Super Vision、Mobileye Chauffeur、Mobileye Drive等渠道。

SuperVision是基于EyeQ5H芯片提供L2AS的ADAS 自动驾驶功能。

而Chauffeur基于SuperVision,提供更高水平的自动化,使用EyeQ5H芯片,提供两个独立的感知系统和L2。 以及L3等级功能。

Drive系统,整合硬件、软件和数据服务,包括传感器整合、路径规划、决策执行等功能,全栈处理自动驾驶,提供L4级自动驾驶能力。

就产品而言,似乎可以找到一点Mobileye衰落的原因:慢人一步,计算率不足。

芯片巨头英伟达自动驾驶芯片Orin,和24 EyeQ5同期推出TOPS,单个芯片的计算率已达到。254 TOPS。

目前,Mobileye的最高计算能力仍然停留在176 TOPS。

国内地平线推出的征程6,已达到单个芯片560 TOPS计算率。

八日刚刚到港上市黑芝麻智能,其华山系列A1000 Pro,与EyeQ5同时推出,计算率已经可以达到。106 TOPS。

与国产芯片相比,Mobileye的计算率也已落后一代了。

但也不能完全怪算率不足,“不逢时”也是Mobileye面临困境的另一个因素。

在17年被英特尔收购的时候,Mobileye和153亿美金市值约为1095.7亿元。

Mobileye在22年被英特尔强烈推出,但是当时资本市场的避险情绪高涨,美国IPO市场僵持不下。

尽管在IPO路演中有估值。300亿美金(约2148.5亿元),但实际上上市后,估值反复缩水,开市后市值仅为。167亿美金(1196亿元)。

与2021年到2022年同时发生。汽车芯片供应链危机,为防止零件短缺,客户建立了过多的库存。

由于供应链问题的缓解,客户在24年内优先考虑库存商品,这也直接导致Mobileye在2024年第一季度的营业收入远低于2023年。

并且中国Mobileye作为最重要的战略市场,在财务报告中指出,其需求也大幅下降。

也有一些顾客有其他的选择,比如特斯拉,经过16年与Mobileye的终止合作,选择转化为自研。

理想经过20年的上市,获得了资金支持,开始了智能驾驶系统的全栈自研,暂停了与Mobileye的合作。

即使是Mobileye最大的合作者吉利,同时在领克08车型中,选择选择选择。黑芝麻智能华山A1000芯片。

部分客户流失,可能与Mobileye“算法封闭"有一定的关系。

即集成包装方案,不向原始设备制造商开放数据权限,芯片和算法一销一套。

客户不能根据特定的需求或市场情况快速迭代自动驾驶系统,大大降低了灵活性。

如此“强买强卖”的意思,顾客流失恐惧也是不可避免的。

如何展望未来Mobileye?

那为什么股票市场对Mobileye失去信心呢?

关于Mobileye年初发布的一份预期公告,Mobileye预测2023年其年收入将达到18.3亿-19.4亿美元,基本上是2022年。持平。

受22年大环境影响,收入水平不如市场预期也是可以理解的。在过去的一年里,23年的收入水平仍然与22年持平,这不可避免地导致投资者的焦虑。因此,股价大幅下跌,市值一夜之间挥发。24.5%。

第二季度财务报告公布后,Mobileye透露,预计下半年将再次发布。下降,预计EyeQ销售额将下降。 350 万台, SuperVision的销售预期也将下降。

这种情况通常是由Mobileye观察到的以下因素得到的:

首先,今年下半年全球多家OEM大幅下调产量预期;其次,今年下半年中国市场原始设备制造商的订单明显低于这些客户上次表示的订单;最终,除了中国,全球其他主要市场也出现了大量推迟ADAS系统的情况。

不出意外,财务报告公布后股价又一次持续下跌,市场价值一路下降,刷新最低历史记录。

然而,Mobileye也宣布了一些乐观的预期。

以EyeQ6为基础Mobileye Brain 6,预计今年12月将披露。

Brain 6 从几年前就开始开发,一直作为它。 EyeQ6 一部分产品线,它代表着产品线, Mobileye “EyeQ” 最新迭代系统ic设计,专门用于处理自动驾驶和先进安全功能所需的复杂数据。

该系统集成了多个控制部件,包括 CPU、GPU 以及特殊的深度学习加速器,使系统能够实时处理大量的传感器数据。

现在Mobileye已经开始在EyeQ6平台上进行大规模的在线测试,预计将在2026年产生大规模的影响。

总体而言,Mobileye目前面临着大环境疲软、市场需求下降、计算速度缓慢的紧张局面。

但对未来来说,Mobileye表示,尽管面临挑战,但中国仍是Mobileye的主要市场,未来他们将在中国进一步推广高级智能驾驶解决方案。

Mobileye能否在国内地平线、黑芝麻、各自研究团队等强大的竞争者面前柳暗花明?

本文来自微信微信官方账号“智能车参考”,作者:杰西卡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com