来伊份做仓储式付费会员店是否认真?

出品/零售业财经

作者/李梦冉

在零食品牌拓展全新业态的时候——仓储式付费会员店,碰撞出的究竟是新故事,还是昙花一现的“随心所欲”?

8月8日,“零食第一股”来伊份在上海松江开设了中国首家仓储付费会员体验店。据悉,该店位于上海市松江区九新公路855号来伊份小吃博物馆,面积2500平方米,黑金会员年费99元。

近年来,看看Costco。、山姆会员店在中国盛行,大润发、永辉、苏宁家乐福、华联超市、物美等传统零售公司也渴望尝试布局仓储会员店。可以说,除了打折店,加码会员店已经成为很多传统超市转型求变的途径之一。

虽然综合超市品牌已经初步验证了仓储会员店因时制宜、本土化适应的可行性,但仓储会员店并不是“竹篮”,不可能把一切都装进去,更不可能是谁想做就能做好的零售业态。

从伊分打造仓储会员店的动作细节来看,基本遵循了这种业态的表征规律:仓储展示、大规格商品包装、超大营业面积、用“质优价廉”的策略吸引客户成为付费会员等。

然而,尚未达到神形兼备的来一份,其“向上”的业态更多地模仿了仓储会员店的“表面”,很难在短时间内理解和触及“强供应链、宽窄产品、高销售、降低成本”的业态核心。

尤其是在会员店跑道进入新老玩家快速生存的时候,来伊拉克显然不足以支撑其在这个领域的快速发展,只依靠零食的单一品类,这必然会让业内人士质疑这是不是一时冲动。

01

哪些bug需要改进?

公开资料显示,来伊仓储会员的第一家店是针对“家庭生活、企业等组织性采购”,承担大量采购和直接供应的需求;包括185种左右的商品,如肉类零食、饮料、海鲜即食、豆腐干零食、方便快餐、调味粮油、儿童零食等。

为了降低用户的接受成本,来伊份还在官方微信微信官方账号上解释了店铺运营的合理性,即围绕“为什么商品少”、“为什么这么便宜”、“为什么要收会员费”三大问题展开。

只是来伊份的“自答”不但难以自圆其说,甚至有些经不起推敲。

第一,来伊会员店的产品类别主要集中在食品类别上。约185个SKU只是“窄品类”下的“窄SKU”,是会员店主流玩家追求的“宽SPU”、狭窄的SKU原则并不一致,而这一点正好受到来伊份自身零食品牌特色的限制。

来伊份说:“品少是为了“选择全球优质商品”。事实上,喊出国际采购的口号,追求仓储会员店“质优价廉”的特点,无疑考验了来伊份的全球产业链实力。除了零食类,来伊份是否有全球直接采购、选择综合类别的能力,以及优秀的买家团队,都要问一个问号。

更重要的是,国际采购和会员店的方式必然会带来运营成本的压力,而伊拉克的财务报告中运营成本居高不下,销售成本远远超过同行。在没有“降低成本”的基础上,伊拉克应该如何面对烧钱业态带来的成本上升?

其次,来伊分实现“便宜”的方式是“通过大规模采购,降低商品运营成本”,或者是通过大规模采购获得议价权,而不是严格控制商品的毛利率,更不是依靠自主品牌的爆款商品形成低价优势(在选择时找不到性价比最好的商品时开发商品)。

虽然来伊份将产品价格细分为多个档位区间,包括爆款区、0-5元区、9.9元区、10-20元区等。,以突出“价格优势”,但单纯的低价和大众小吃店、折扣店没有太大区别,卖的饼干、大麦茶都是市面上常见的产品。

那么,来伊份应该如何呈现仓储会员店的核心本质——“人无我有”的差异化产品和真正的“质优价廉”呢?此外,在会员体验店没有规模优势的情况下,来伊份仍然是世界上最好的商品经销商,而不是世界上最好的商品开发商。

第三,来伊采用付费会员的方式。无论会员费多少,收取会员费都意味着不是“一次性”交易。只有提供用户长期认可的产品和服务,才能真正通过会员店,实现更高的续费率。

众所周知,仓储会员店销售的大规模包装商品一般与家庭采购相对应。目前,来伊仓储会员店的供应链实力无法满足大众“一站式全品类购买”的需求。

对此,顾客也直言不讳地说:“我今天刚去的,不会再去了。物品不全。就那些,我没有购买欲望。”“零食最大的购物习惯之一就是买多了就不想吃同一个品种,所以不太乐观”...

即便如此,来伊份还是有继续拓展会员店的想法。品牌副总裁、仓储会员店项目经理张琴表示:“未来,我们将扩大门店和品类,打造特色仓储会员店。”

穿着“特色”的外衣能掩盖邯郸学步的现状吗?目前来伊一仓储会员店面临的bug,如消费者定位不明确、商品类别单一、全球产业链实力存疑等。,其发展可持续性仍有待观察。

02

业绩承压

会员商店是差异化竞争的新聘用?

在来伊份做仓储会员店的背后,反映出品牌迫切需要创造差异化竞争力,以缓解业绩和经营焦虑的困境。

在2016年伊份获得“零食第一股”荣誉后,到2022年,尽管增长缓慢,但仍保持增长态势。直到2023年,来伊份上市以来首次收入下滑。根据财务报告,来伊份实现营业收入39.77亿元,比去年同期减少9.25%;归母净利润为0.57亿元,比去年同期下降44.09%;扣除后净利润为0.12亿元,同比下降80.43%。

值得注意的是,同年伊门店总数增至3685家,加盟店数量同比增长281家,全年加盟签约店数量超过614家,但规模扩大并未取得相应的盈利成果,证明伊门店盈利能力减弱,品牌逐渐失去对消费者的吸引力。

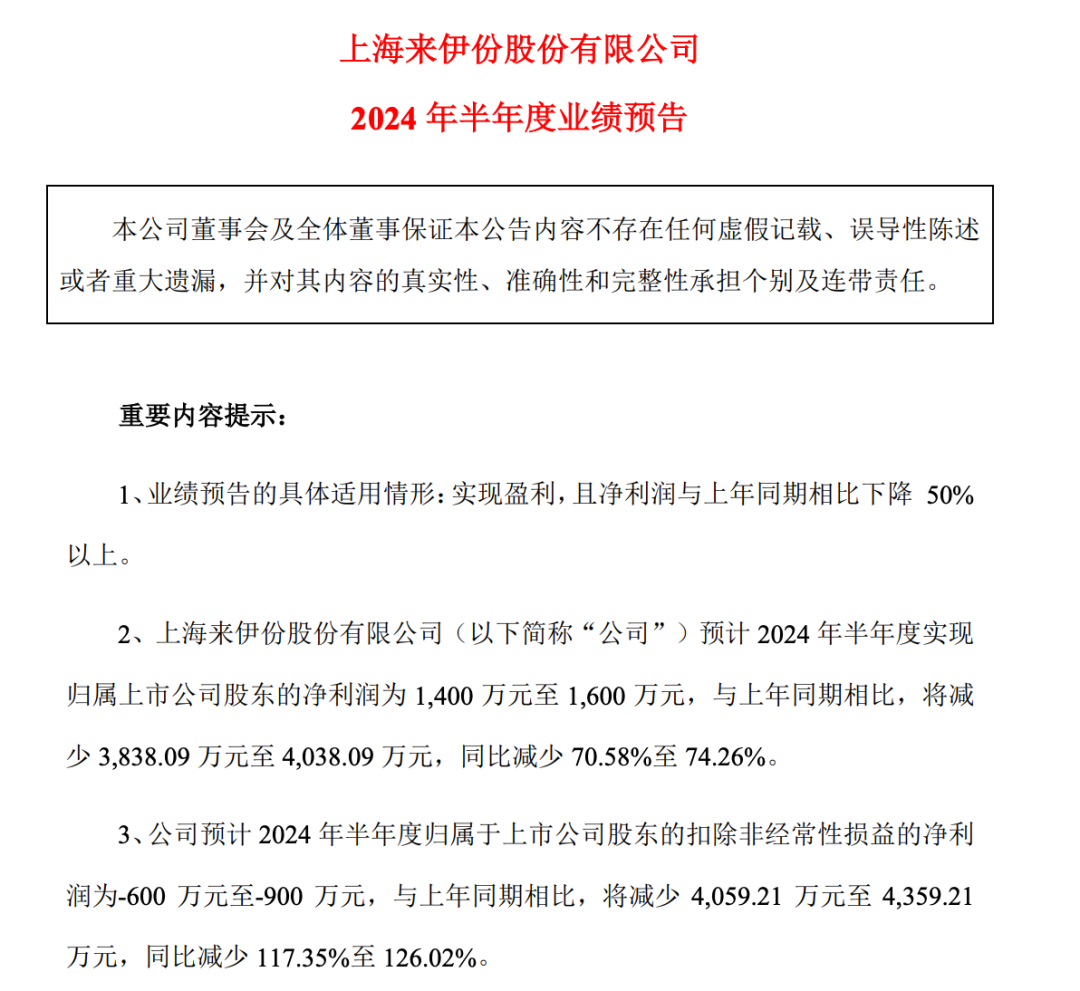

操作焦虑一直持续到今天,7月10日,来伊份发布的2024 年度业绩预测数据显示,企业归母净利润预计为1400-1600万元,同比下降70.58%-74.26%。;扣除非净利润估计由盈转亏,亏损金额约为600-900万元,而去年同期为3459.21万元。

除了营收和利润的持续下降,来伊份的焦虑更直观地体现在为了规模转让放弃全直营模式的立场上。不幸的是,来伊份在开启“万家灯”加盟计划后,仍然面临着加盟目标达不到预期、直营店经营困难的多重问题。

从2021年到2023年,有2194家直营店、2128家直营店和1910家直营店。同期,直营店收入分别为28.47亿元、27.46亿元和25.7亿元。

来伊份也曾在财务报告中承认,由于直营收益同比下降,利润低于预期。

为了提高业绩,来伊一频频采取行动。在健康之风席卷餐饮行业的同时,来伊一也推出了“少糖、低脂、低热量、低盐、低GI”的五低零食标准。2023年,来伊一推出了400多种新产品。与此同时,来伊一的R&D支出也在上升,但从目前营收下降的情况来看,创新并没有获得与之相匹配的市场收入。

再次拉长时间线,来伊份的“求变”故事也瞄准了新业务,进入了轻食、咖啡等跑道,但无一例外都没能在新市场站稳脚跟。

内忧尚未处理,外患马不停蹄地赶到。

今年6月,由繁忙的零食和赵一鸣的双品牌合并而成的“鸣鸣繁忙”集团正式宣布突破万店价格。不久前,有市场报道称,鸣鸣忙于计划上市。朝气蓬勃的零食品牌正以极致的性价比优势成为伊朗潜在加盟商的“分食者”。

面对这种情况,来伊份迫切需要寻找更多的增长线来稳定自己在资本市场的地位。然而,无论是亲自做零食店,还是以刀刃向内的方式玩主品牌的“低价”游戏,似乎都不符合来伊份一直标榜的“特色”。相比之下,专注于零食品牌尚未涉足的仓储会员店,成为来伊份“急着去医院”的地方是正当的。

03

特色会员商店的可行性

据业内人士透露,来伊份布局仓储会员店并不具备大规模发展的可行性:

首先,来伊分在上海(松江)有优势,品牌效应和政策支持为来伊分在这个市场开仓储会员店提供了“地理位置”。其次,上海是全球和全国会员店玩家竞争的热点。拥有众多高手,来伊分在位置数量和操作难度上堪比“地狱模式”。

从行业角度来看,Costco最近在上海试点扫卡进店,山姆不久前开始对会员卡进行严格调查。这说明,虽然大多数消费者都接受了收取会费的方式,但仍然存在“漏洞”的消费者。如何让客户愿意成为会员,是验证会员店实力最重要的指标之一。

基于此,来伊股仓储会员店99元/年的会员卡确实在价格优势上有短期的诱惑,但目前的方式是bug分散,来伊股明年的回购率如何维持?

此外,来伊会员第一店地理优势十足,但在其他地区复制第二家非常困难。到目前为止,伊会承压的业绩和仓储会员通过降低成本来获得利润空间的方式,无疑是在选址租金等成本上加大力度。

更加值得注意的是,来伊份这次的布局,虽然是“创新”,但实际上并没有弄清楚消费者的偏好和业态的本质。

虽然之前有一家零食比较忙的创新店,“零食很大”是大包装零食销售的成功代表,但是做大包装并不意味着做会员店,通过一时的新鲜感来提升品牌创新,显然和下注会员店有很大的不同,试图获得稳定的会员客户。

换句话说,来伊份的会员店还停留在门店面积、商品规格、收费模式等表面。,但是会员店的关键还没有学会,他们的会员店可能会停留在体验店阶段。

如今,会员店的跑道已经进入淘汰赛。“类会员店方式”只是品牌求新求变的手段之一。面对大批量零食店的崛起,零食忙着“招贤纳士”,好店的“刀刃向内”,而“第一股”来到伊份却茫然前行。

对于来伊份来说,如何在已经动荡的外部环境中换取“稳定的幸福”,可能比“无脑折腾”更有利于企业的未来。毕竟一折腾,问题就来了。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com