歌尔股权:修复传统业务,VR 难见起色

在北京时间,歌尔股权 2024 年 8 月 14 日晚间的 A 股票盘后发布 2024 年度第二季度财务报告(截至 2024 年 6 月亮),要点如下:

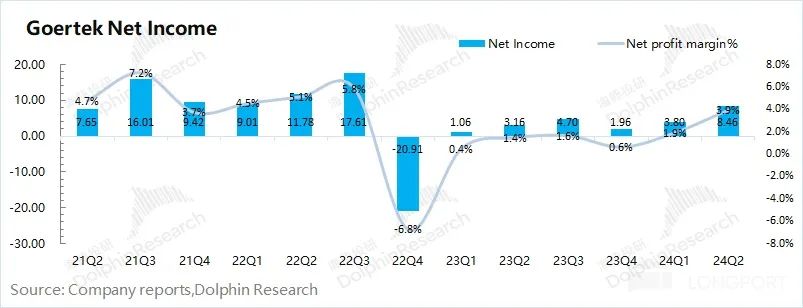

总体表现:收入&毛利率,都在好转。①本季度歌尔股权总营收收入 211 亿元,同比增长 0.1%。公司的收入开始增长,通常是由于智能声学整机和精密零部件业务的推动。②本季度公司毛利率 同比增长13.6% 5.9pct。由于部分下游和客户订单状况的改善,毛利率回升。③本季度公司归母净利润 8.5 亿元,利润端继续向好转。;

第二,各项业务进展:声学和部件,都有明显的回升。。智能产品收入仍然是公司最大的业绩来源,但上半年智能产品业务仍在下滑。本季度公司实现增长,主要得益于智能声学整机业务精密零部件业务的推动。此前,智能声学整机订单调整的影响得到了显著修复。

费用及经营状况:库存合理,利润明显增加。。目前公司存货情况比较合理,也有部分客户需要备货。公司的成本端有所增加,但总体比例保持稳定。

海豚君的总体观点:

这次歌尔股权的财务报告还是不错的。。收入停止下降,毛利率明显提高。根本原因是公司整机智能声学和精密零部件业务复苏。虽然公司的业绩比之前的市场预测要好,但由于公司之前已经发布了业绩预测,本次财务报告的最终利润在业绩预测范围内。。

由于部分下游回暖和客户订单的重新获得,企业收入终端停止下滑,毛利率再次回到二位数。。从这个角度来看,企业的盈利方很难回到以前的盈亏平衡线附近。

但是,智能产品仍然是公司最大的收入来源,这是不可忽视的。 meta 和苹果等一起推出 VR、MR 在产品的前提下,市场需求方仍未看到明显的改善。原本是企业成长看点的业务,现在却成了连累的一部分。

海豚君认为,随着下半年电子设备旺季的到来,公司的业绩预计将继续改善。但智能产品的需求仍然不足,不仅影响公司的业绩,也影响市场对公司成长的信心。公司有望在业绩回升的带动下实现一定的修复,但是增长的看点会直接影响到具体的范围。

下面是具体分析

第一,整体表现:收入&毛利率,都在向好转。

1.1 营收端

歌尔股权 2024 2008年第二季度总收入 211 亿元,同比增长 市场预测略低于0.1%(214 亿)。收入开始企稳,主要是由于智能声学整机和精密零部件业务的复苏。

2.2 毛利端

歌尔股权 2024 2008年第二季度实现毛利 28.7 亿元,同比增长 78.2%,毛利增长主要是由于毛利增长所致。

本季度公司毛利率 同比增长13.6% 5.9pct,优于之前的市场预测。由于智能声学整机业务盈利能力的提高,毛利率的回升主要是由于毛利率的提高。目前的业务毛利率,基本上又回到了 10% 周边。

第二,各项业务进展:声学和部件,都有明显的回升。

智能化产品业务,主要原因在于 ARVR 设备(Meta 的 Oculus 、Pico 等)、PS 游戏机等商品构成。智能产品业务在公司(营收和毛利)中占比已稳居第一,业务增长。

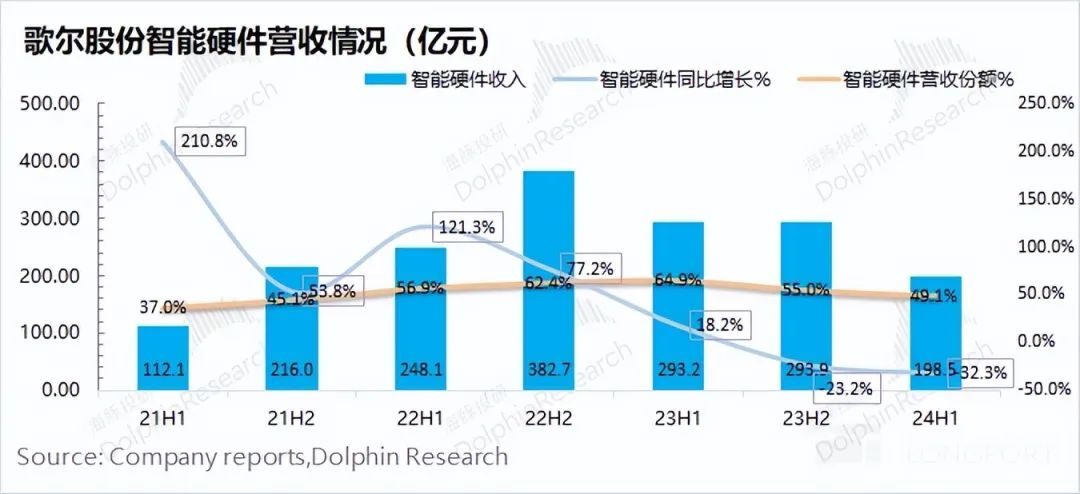

2.1 智能化产品业务

歌尔股权智能产品业务业务 2024 实现年上半年的收入 199 亿元,同比下滑 32.3%。企业硬件业务的减少,主要是受到影响 VR 等待商品下滑的影响,如虚拟现实。

尽管 meta、苹果陆续推出相关产品,但目前市场需求依然疲软。行业状况直接影响公司智能产品的收入表现。

歌尔股权智能产品业务业务 2024 实现年上半年毛利率 同比增长9.2% 3.3pct。虽然业务收入仍在下降,但毛利率已从低谷明显回升。

综上所述,智能产品的毛利率与整体毛利率相似,两者的变化趋势相似。主要是因为智能产品业务占公司最大的比例,对公司整体毛利率的影响也比较大。。

2.2 智能声学整机

歌尔股权智能声学整机业务 2024 实现年上半年的收入 128 亿元,同比增长 38.2%。歌尔股权的智能声学整机业务主要是苹果和安卓制造商。 TWS 产品为主。

歌尔股权智能声学整机业务毛利率 2024 年度上半年回升至 同比增长9.8% 5.7pct。公司智能声学整机毛利率随着出货量和产能利用率的提高而逐步修复。

公司最近的增长主要来自于重新获得大客户产品的部分份额,从而带动业务收入和毛利率的双重上升。。

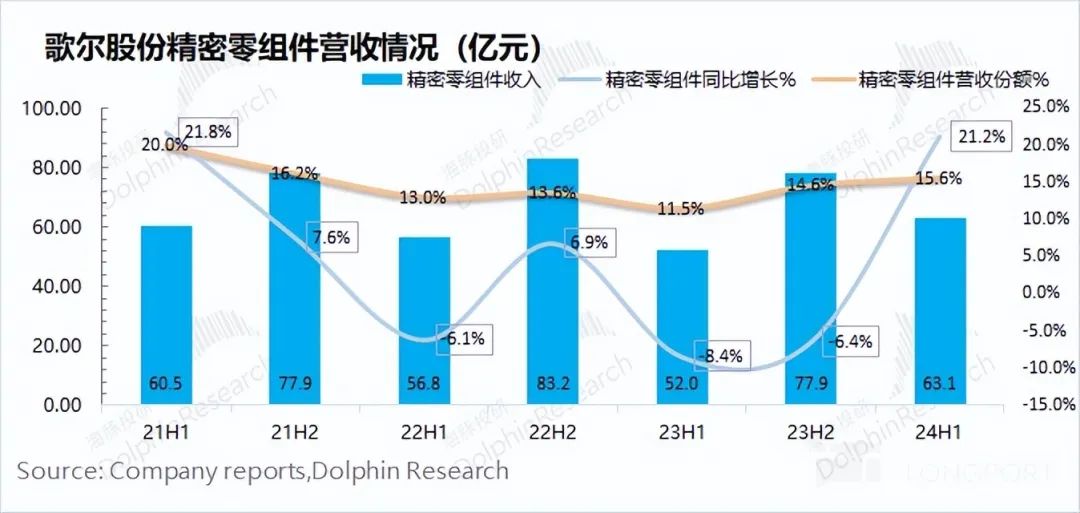

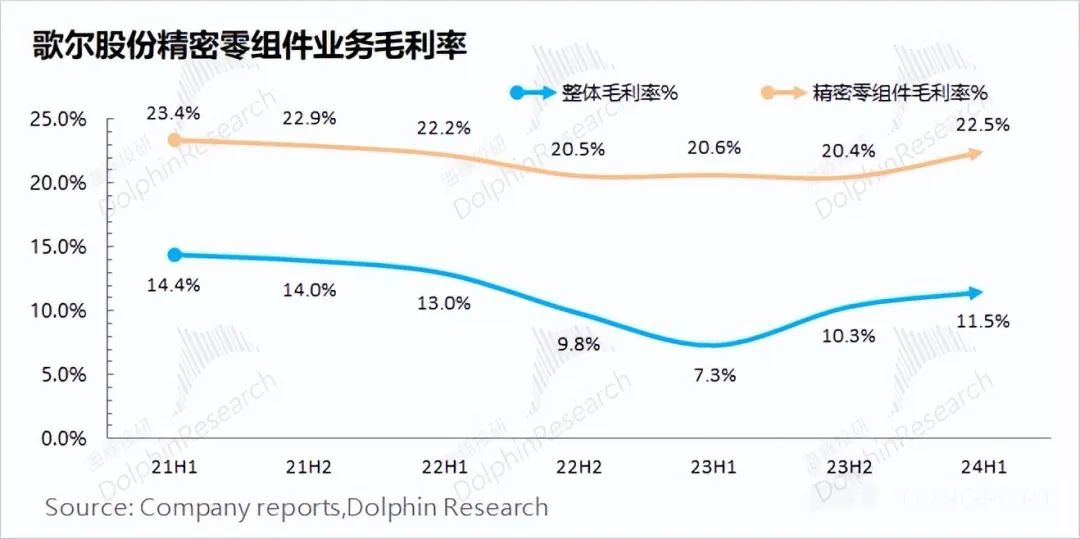

2.3 精密零件业务

歌尔股份的精密零部件业务 2024 实现年上半年的收入 63 亿元,同比增长 21.2%。歌尔的精密零部件业务,主要包括 MEMS、mic 等待电子设备。这项业务最初主要应用于手机领域,后来在同类产品中也陆续开始导入公司产品。

歌尔股权精密零部件业务 2024 年度上半年毛利率为 同比增长22.5% 1.9pct。企业精密零部件毛利率继续保持? 20% 上方。

由于手机等下游市场的复苏,精密零部件业务的增长主要得益于手机等下游市场的复苏。其中,上半年全球手机出货量同比也有所回升。

费用及经营状况:库存合理,利润明显增加。

3.1 营运指标

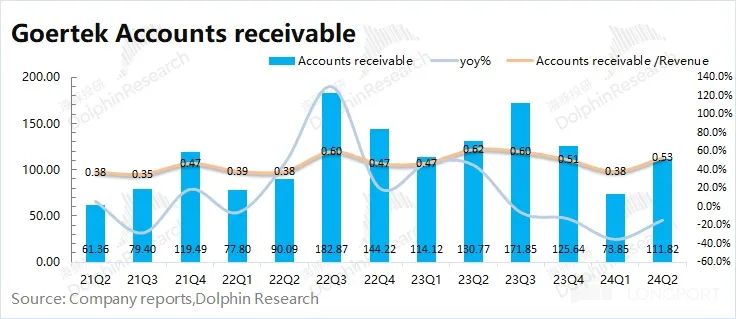

①应收账款:歌尔股权 2024 第二季度应收账款 111.8 亿元,同比下滑 14.5%。根据应收账款/营业收入指标,本季度歌尔股权为 保持水位相对合理的0.53。

②库存:歌尔股权 2024 第二季度存货 118.9 亿元,同比下滑 0.1%。根据存货/营业收入指标,本季度歌尔股权为 保持相对稳定的0.56。

歌尔的库存从高位明显下降,随着下半年电子设备旺季的到来,一些产品已经准备好了。总的来说,公司目前的库存结构比较合理。

3.2 费用率状况

2024 第二季度歌尔股权四项总费用 18 亿元,同比增长 44%。四项费用率 8.5%的费用率相对合理。

1)销售费用:该季度 1.43 亿元,同比增长 销售费率为36.2% 0.7%,保持相对稳定;

2)管理费用:该季度 4.82 亿元,同比增长 管理费用率为100% 管理费率保持在2.3%的比例。 2%-2.5% 区间内;

3)研发支出:该季度 12.08 亿元,同比增长 R&D费用率为11.7% 5.7%。在四项费用中,公司的R&D费用占比最大,主要投资于智能产品和其他精密零部件的R&D;

4)财务费用:该季度-0.33 1亿元,财务费用-0.2%,主要受汇率变动的影响。

3.3 纯利润

歌尔股权 2024 2008年第二季度归母净利 8.46 亿元,增长明显,优于之前的市场预测。本季度歌尔股权净利润的回升主要是由于公司毛利率的增加。

2024 第二季度公司净利率上升至第二季度 稳步增长4%。盈利能力的提高主要得益于智能声学整机和精密零部件业务的复苏和毛利率的提高。受订单调整的影响,公司再次获得了大客户产品的部分份额。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com