腾讯:360度详拆“牛掰”业绩背后的业绩

在Q1继续展现“王炸”业绩后,腾讯的股价并没有走出特别宏伟的气魄。前几天,由于阅读文本和腾讯音乐的两个小兄弟的表现,与预期相比是平平淡淡的,但由于弱引导,一些基金失望地逃跑了,腾讯本身也受到了一些牵连:即使他们知道Q2的表现得到了DNFM的支持,也一定不差,但在如此低的估值下,市场仍然谨慎。

那么股王的实际答卷是什么呢?虽然目前的环境比较复杂,结合腾讯音乐昨日本期业绩与实际股价反应的“分离”,说明管理层对下半年的引导和展望可以更好地影响短期估值,但本期业绩仍能反映公司经营和战略的一些变化,对于中长期来看,判断公司价值还是比较重要的。

首先要看核心要点:

1. 广告:走出抗周期趋势

事实上,腾讯广告的市场预期经历了从保守到积极再到保守的变化。首先,由于基数高,市场在季初预期相对谨慎。然而,随着视频号和小程序游戏广告的不断努力,市场逐渐趋于乐观,与业内人士的研究和企业对Q2业绩的引导和前瞻性合作。

然而,随着6月份中国经济数据边际疲软,市场预测迅速调整,一些基金逐渐担心腾讯的广告业绩。事实上,第二季度仍有20%的增长,主要来自视频号广告和小程序游戏广告,少数来自腾讯视频和腾讯音乐,这恰恰是Alpha的增长逻辑,同行很少。

但鉴于持续承压的宏观环境,很难说下半年能否保持绝对强势的增长。建议听听电话会议管理层的前景。但与同行相比,腾讯的相对优势在于广告模式和广告库存的增长,以及自身3.0广告系统的更新和ROI的提升。

2. 游戏:增长回暖,延长持平。

上季度游戏复苏的迹象已经体现出来,DNFM已经占据榜单几个月了,所以市场预测并不低。实际上,当地的表现比我们原本想象的要好,同比增长9%,而大部分市场都降到了5-8%。虽然国外市场表现出色《Squad Busters》继续投入增量,但没有达到市场预期的增长。

从递延的角度来看,Q2同比加速修复,但环比持平。海豚君认为,虽然Q2上线了DNFM,但由于Q2本身是淡季(递延环比下降是惯例)、工业压力(同比下降)、DNFM只贡献了一个月的流水等因素,这种延迟的表现也并非不可接受。

而从7、从八月份目前畅销榜的排名来看,DNFM继续排名第一,和平精英的持续复苏,因此对于递延表现也不必过于介意。

当然,高质量的新产品,以及中长期以来对旧游戏的运营创新。这些都是腾讯近年来表现不佳的能力,尤其是前者。因此,建议继续密切关注企业对游戏业务的进一步调整和Pipeline的更新。

3. 金科服务:支付最能体现宏观压力

在金科企业服务中,支付业务占主导地位(海豚君估计收入占近70%),但由于消费疲软,支付和信贷收入不可避免地会承受压力。从行业表现来看,近年来第三方支付机构支付的备用金首次同比下降,腾讯也表示信贷收入下降,可见宏观压力。

另外,30%的企业服务仍处于增长阶段,其中视频号电商佣金收入增加,企业微信商业化也带来云业务增长。

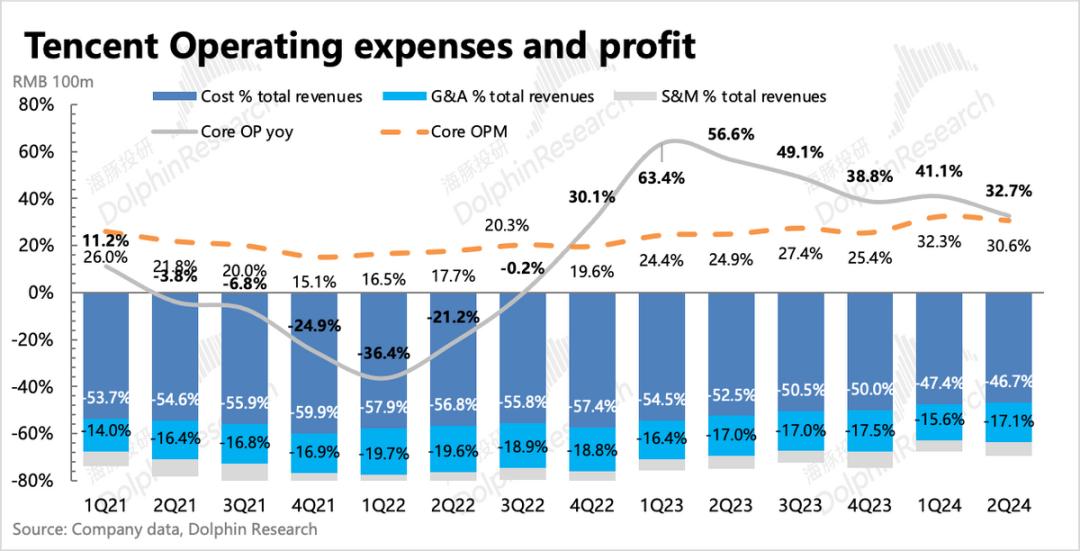

4. 改善毛利率的逻辑不变,但是费用抬头

由于自身资源复用、业务结构变化(视频号广告、小程序游戏)带来的毛利率提升逻辑,Q2持续改进趋势已经持续了一年多。

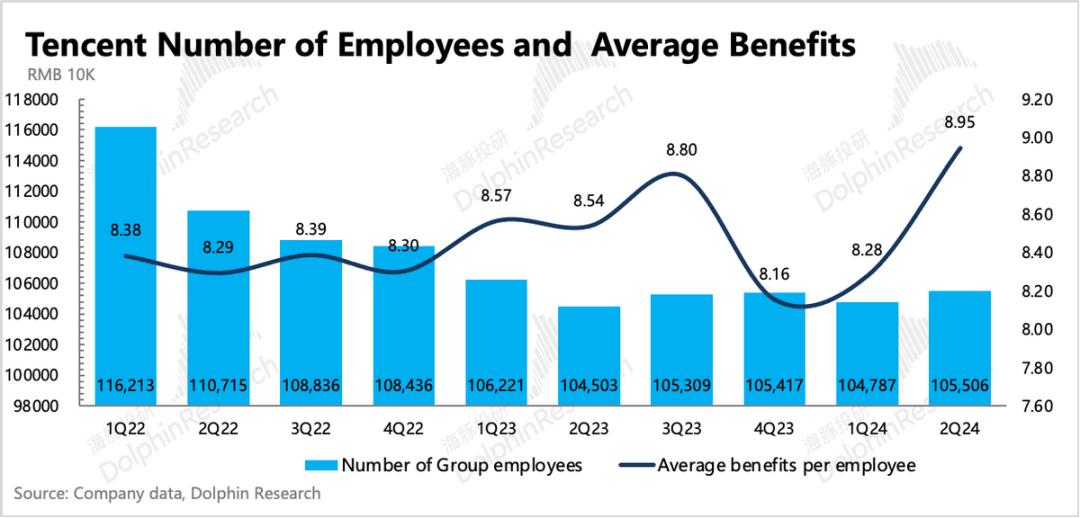

但在运营成本方面,由于重磅新游戏的推出,销售成本正常增加,R&D投资可能会因为游戏、AI相关产品或技术的开发而回归增长。主要表现为R&D员工工资增长6%(集团员工数量环比增长719人),带宽服务器费用增长17%。

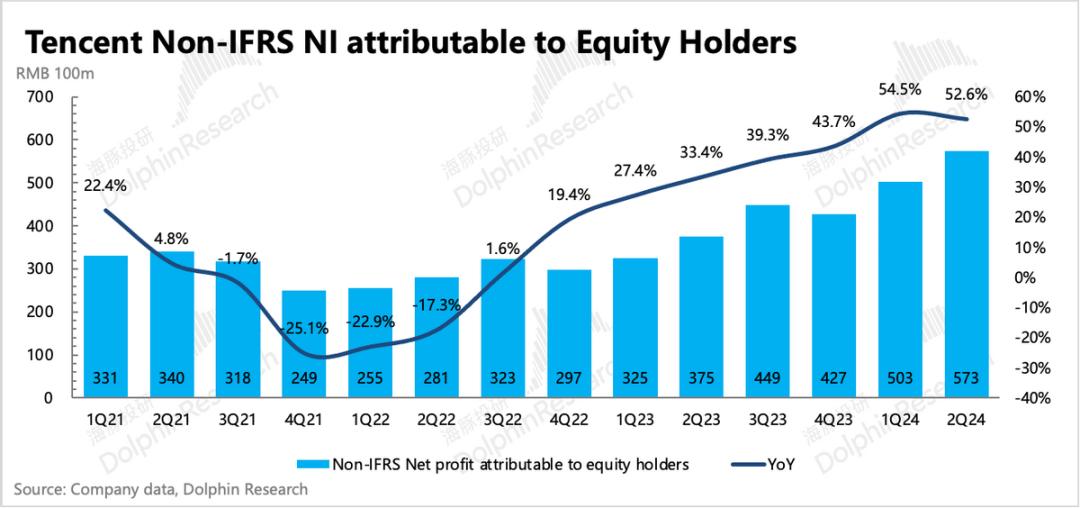

最后,海豚君一直关注的主营业务利润(不包括其他非营业相关收入)同比增长33%,利润率环比下降2pct,只是符合预期。然而,由于有效税费的变化(计算综合税率同比下降12pct,是海外附属公司递延所得税的调整),Non-IFRS的净利润最终同比增长53%,这似乎超出了预期。

虽然第二季度效率提升趋势再次被打破,但是海豚君仍然认为腾讯在中长期下仍有经营效率提升的潜力。一方面,目前员工规模绝对庞大,与目前完善的商业模式相比仍然臃肿;其次,AI等新技术短期内需要花费,但中长期会更有助于提高公司的内部效率。Q2员工的新增并不意味着腾讯进入了一个新的投资周期。考虑到社会效应和短期业务变化,滑动小步的推广仍然是股王的战略方向。

5. 销售回购:翻倍回购承接大股东销售

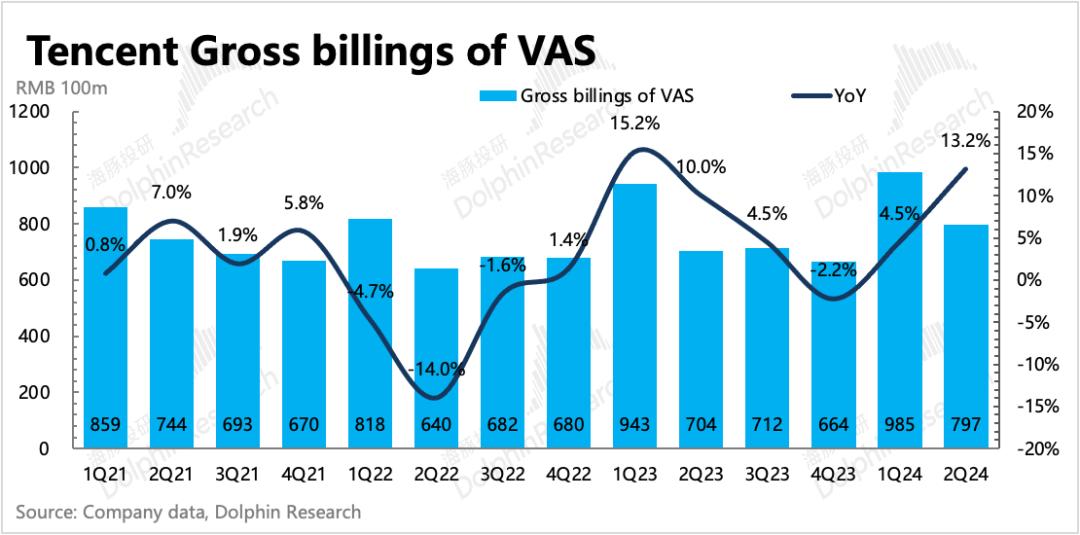

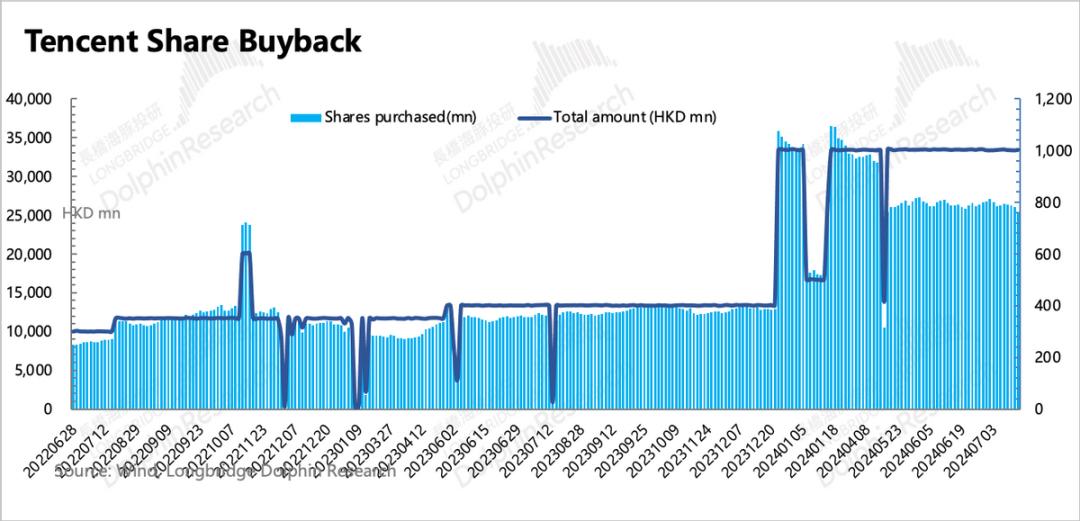

第二季度集团整体净现金(现金 与上季度相比,存款-长期和短期有息债务)为718亿元,主要是由于回购大幅增加(环比增长250%至523亿港元,交易日维持10亿港元/天)造成的流出。

现已注销回购股份,截至第二季度末,集团总股权环比下降0.4%。市场看久腾讯的核心逻辑之一就是今年千亿回购计划。假设今年剩余的交易日继续按照每天10亿元的回购节奏进行回购(到目前为止还在继续),那么预计回购总额将超过1600亿港元。此外,估计股息330亿元,股东整体回报率仍高达5.6%,这是在降息周期的背景下吸引资金下注的重要原因。

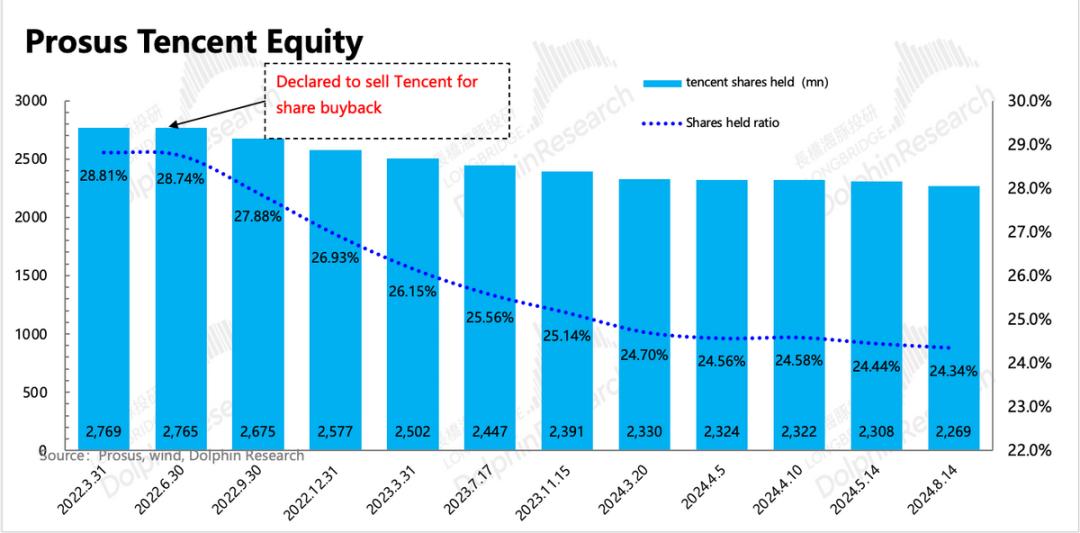

而且大股东在5月14日至今三个月内销售了3970万股,与上一个周期平均月销售节奏(每月1250万股)相比,略有加快。但由于腾讯回购注销力度较大(每月4000万),截至第二季度末,大股东持股比例变化不大,仍有24.34%。

6. 详细的财务报告数据清单

海豚君观点

股票王的表现依然可以打,但是市场预测也比较到位,最终主要是由于税费的波动,Non-IFRS的利润超出了预期,这种超出预期的利润在海豚君的角度并不高,目前隐含16x。 EV/Non-虽然IFRS净利润的预期估值较低,但短期内主要取决于市场资金的边际变化,反应可能会比较平淡。

当然,Q2的表现并不意味着没有亮点,其中广告的韧性比我们预期的要好。广告业务的强势也会延续毛利率的上升趋势。

但从腾讯昨日音乐的表现也可以看出,市场对业绩的反应更多的是看下半年的预期(TME导致下半年付费用户数量疲软,导致股价暴跌)。若将超出预期寄托在与宏观高度捆绑的广告表现上,则只能说风险与收益并存。更好的是,仍然有视频号、小程序的增加,以及3.0广告系统对ROI的拉升,吸引了更多的广告主。不好的是,宏观环境暂时很难看到反弹修复的转折点。虽然腾讯肯定比同行抗周期,但市场预测也不低,增长率仍在15%以上。

也就是说,如果消费继续疲软,边际下降,那么很可能会像腾讯一样强大,也无法支撑市场的厚厚期望。

但股王毕竟是股王。当他可能因宏观而承担估值调整时,超过1000亿元的回购将再次起到有效拖底的作用。正如海豚君在之前的文章中所说,如果腾讯继续保持当前的回购力度,那么目前5.6%的分红率是降息周期下非常有力的支点。相反,如果进一步调整,股王可以比大多数其他中概公司吸引更多的增量资金。

另一方面,腾讯第三季度的表现也不是绝对会差。况且无论从降本提效的角度来看,就像我们前面说的,腾讯还有很大的调整空间,具体的推广节奏掌握在企业自己手中。不排除在收入压力下会释放更多的利润。

因此,即使在宏观影响下,我们预计腾讯也不会面临业绩估值双杀的局面,这比海豚君预期的本轮财务报告季中概资产的大部分表现要好得多。进一步探讨,如果降息周期正式开启,国内政策调整空间增加,估值和业绩有望在预期扭转下跟随反弹。

下面是详细的分析

第一,用户生态:微信稳步增长,QQ希望不大。

第二季度,微信客户数达到13.71亿,环比增长1200万,趋势扩张的稳定性超出预期。QQ也有所回升,净增长1800万。

流量稳定可以支持微信生态商业化的不断深化,QQ的变化还需要继续观察,是否只是短期的偶然变化。

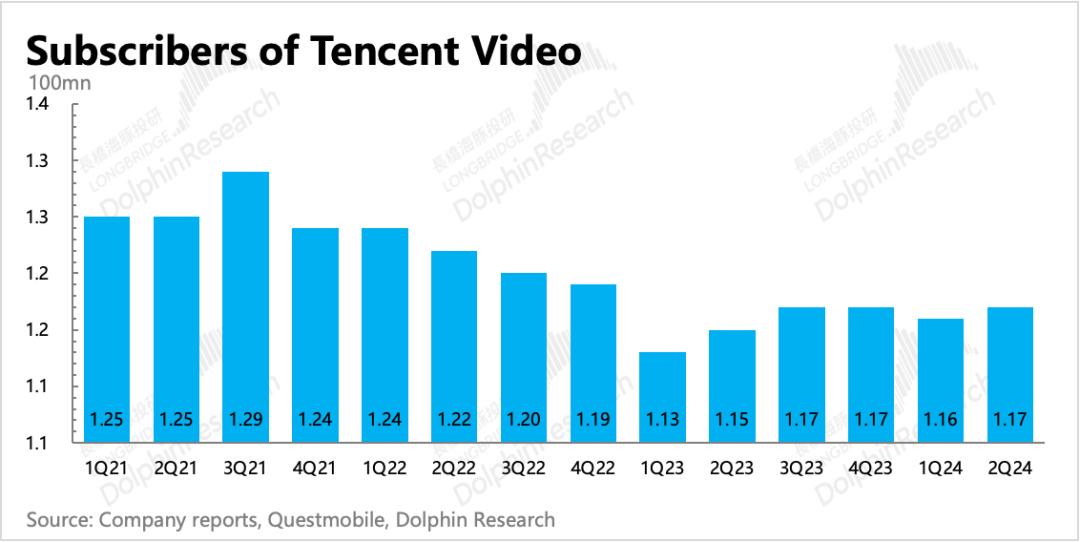

增值服务付费用户数量Q2继续反弹,比上年同期增长300万,尽管是淡季,但腾讯音乐,腾讯视频订阅会员数量的增加,以及DNFM上线带来的增加游戏用户增长,都会奉献增量。

不过腾讯视频虽然二季度多部剧爆红,《与凤行》、《庆余年2》、《玫瑰的故事》,但环比会员数量只增加了100万。根据Questmobile的数据,更多的用户仍然选择花时间在抖音、小红书等平台上。爱奇艺和芒果,同样是长视频,表现更差。

目前整个行业的长期影视会员客户是2~3亿,其实最多对应10亿网友,3个账户,也就是3亿多的潜在账户。目前腾讯视频1.16亿,爱奇艺1亿左右,优酷。 芒果估计也是一亿会员,这样正好三分天下,共同划分整个市场。

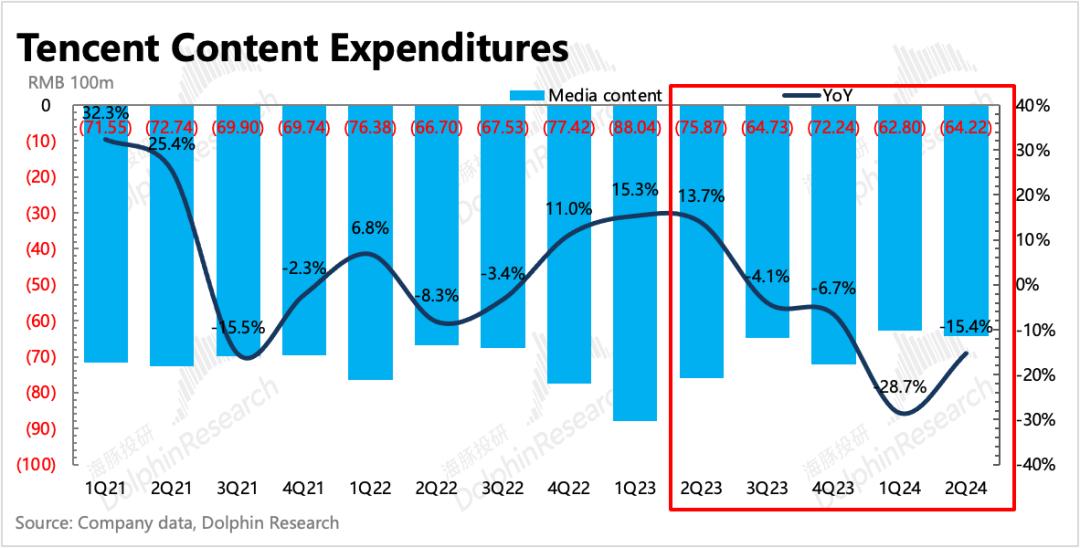

这也是腾讯视频选择不断优化项目投资,专注于ROI方向转变的主要原因。近年来,腾讯媒体内容成本持续下降,第二季度仍同比下降15%,也体现了目前“专而精”的内容投资理念。

游戏:如期高速回暖

第二季度网络游戏收入485亿元,比去年同期增长9%,达到了良好的市场预期。

本地市场增长8.8%,略高于市场预测。增长动力主要是一款新游戏,一款是《无畏契约》,另一款是《地下城与勇士手游》(5月底上线,第二季度收入只有40天)。

从老游戏的表现来看,因为是淡季,可能增长带动不明显。但在不断的运营优化下,《和平精英》的客户时间不断改善,所以估计流水性能也有了明显的修复。

海外游戏增长率为9.4%,仍依赖《PUBG mobile》还有Supercell的《Brawl Stars》以及新品《Squard Busters》推动。但是收入确认的增长率低于市场预测,这里可以看看电话会解释,是否有流水确定周期因素的影响。

结合递延收入计算流水指标,可以更好地代表实际需求的前瞻性指标。第二季度递延收入同比增长14.6%,环比持平。海豚君认为,虽然Q2上线了DNFM,但由于Q2,淡季本身就是淡季(递延环比下降是惯例)、工业压力(同比下降)、DNFM只贡献一个月的流水。等待因素,这种延迟的表现也并非不可接受。

而从7、从8月份目前的畅销榜来看,DNFM继续排名第一,和平精英继续复苏,不用太担心递延表现。目前DNFM的流量超过了王者荣耀,预计12月份第一次流量预计将达到200亿。

自然,中长期来看,高质量的新产品,以及对老游戏的运营创新。这些都是腾讯近年来表现不佳的能力,尤其是前者。因此,建议继续密切关注企业对游戏业务的进一步调整和Pipeline更新:与第二季度相比,第三季度新产品储备较弱,主要有三角洲行动和洛克王国手机游戏。、七月上线的《星之破晓》表现低于预期,需要看后续如何通过运营重新获得客户。

第二季度,虽然DNFM游戏只投入了一个多月,但腾讯游戏的表现稳步领先。第二季度国内游戏市场规模再次同比下降,新游戏集中到第三季度,第二季度相对空缺是部分原因。但随着版本号的顺利发布,各厂商选择聚集在第三季度的暑假,也可能意味着消费降级的影响已经落到了游戏行业。游戏厂商难得推出的重磅产品,需要依靠旺季才能打出理想的首测性能。

广告有足够的韧性,但下半年宏观压力也不容忽视。

第二季度,腾讯广告收入同比增长20%。在高基数下,与第一季度相比,26%的增长率自然放缓。虽然放缓了,但在持续疲软的宏观消费市场下,这种表现已经不错了。

第二季度的广告增长主要依靠视频号和小程序游戏广告,两个功能客户的时间分别增加了20%。、20%。其中,小程序游戏流量也增加了30%,也可以间接反映出小程序游戏广告的增长。

海豚君粗略估计,消除视频号的增量影响(外循环) 电子商务广告总数为60-70亿,同比增长105%),其余广告增速估计也有较高的个位增长。在我们看来,传统广告的增长应该主要来自游戏激励广告的划分。

此外,媒体广告也可能延缓下降趋势。第二季度,腾讯音乐广告的增长保持强劲,腾讯视频热播,所以广告修复估计会带来一定的贡献。

展望下半年,鉴于持续承压的宏观环境,很难说下半年能否保持绝对强势的增长。建议听听电话会议管理层的展望。但与同行相比,腾讯的优势在于广告模式和广告库存的增长,以及自身3.0广告系统的更新和ROI的提升。

第四,金科企业服务:支付进一步放缓,增量来自视频号和企业微信。

第二季度,金科企业服务同比增长3.7%,低于市场预测,这也是宏观beta最能体现在三大业务中的一个板块。根本原因是70%的收入是支付业务,而腾讯最近在支付方面没有新的动作可以带来增量。

在宏观压力下,线下支付进一步放缓。这不仅体现在微信支付上,也体现在第二季度整体社会表现非常普遍。此外,央行公布的第三方支付机构备用金直接同比下降,因为去年疫情刚刚结束,需求释放带来的高基数。

因此,第二季度的增量仍在视频号佣金和云服务(企业微信商业化)之间。去掉15亿视频号佣金收入(海豚君估计值)后,隐含云服务仍有较高的增长位置。

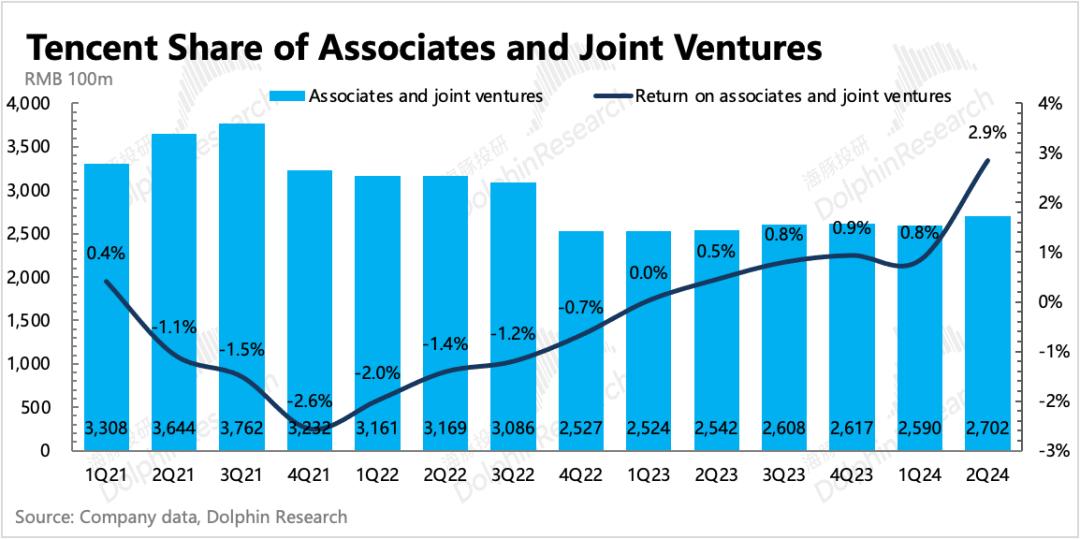

五、投资利润:联营公司利润大幅上升

至于投资收益,海豚君主要看其他收益净额(根据原定义,包括投资收益)和占用合资/合资公司利润两部分:

1)其它净收益8.65亿元,资产处理仍不低,但资本市场动荡导致投资公司本期减值也不少。

年初资产处置收益明显增加后,虽然第二季度有所放缓,但仍有明显增长。结合上季度企业描述资产配置所需资金的基本内部解决方案,不再使用投资业务以外的资金。回购压力 不缺乏对AI等新技术的投资,可能会继续推动腾讯维持比去年更高的投资资产处理。

如果单独看投资资产本身升值带来的收益,保持一点正回报,主要来自加速行动。虽然公允价值有所增加,但国内资本市场在Q2季度末迅速回落,因此公允价值增幅较小。

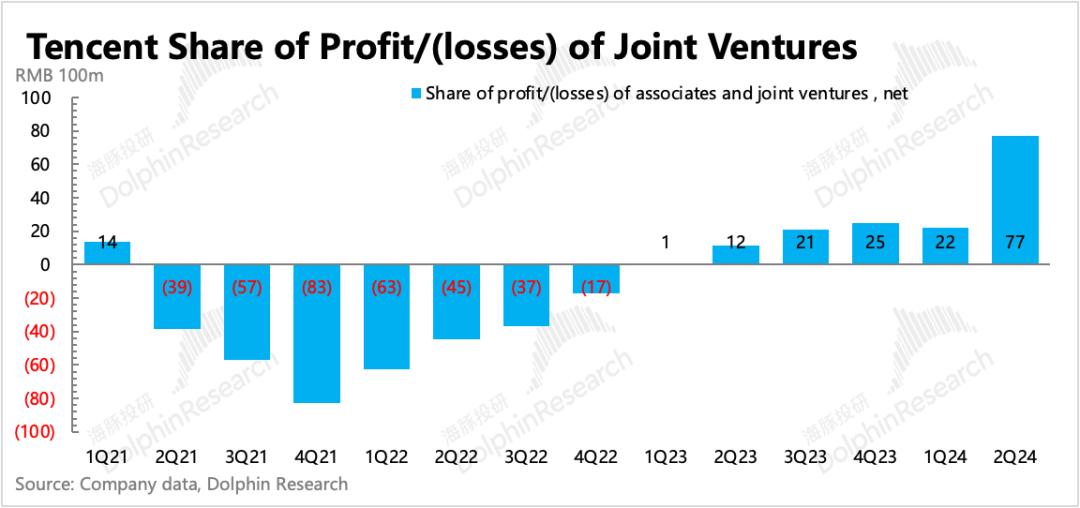

第二季度分占联营/合营公司利润77亿元,表明被投企业的盈利能力进一步提升,如拼多多、快手等,能对相关公司的业绩进行相应的期待。

截至第二季度末,公司联合/合资资产总额为2702亿元,结合本期利润77亿元,Q1投资收益率为2.9%,明显高于前几季度。

第六,改善毛利率的逻辑不变,但是费用抬头

第二季度收入改善,虽然市场一直关注的Non-IFRS归母净利润同比增长53%,超出市场预期,但预期差异主要来自有效税率的变化。反映主营业务的营业利润,增速放缓至33%,只是符合预期。

但是跳出预期,这种利润增长率仍然很高。毛利率超出预期(高毛利率视频号广告、视频号佣金、小游戏广告增量)是主要原因。Q2没有出现之前几个视角的成本增加。相反,随着人员的增加和新的游戏产品周期,R&D费用和销售费用同比增加。另外,上个季度我们提到的服务器折旧升级周期结束,这个季度也得到了进一步的证实,Q2带宽服务器费用同比增长16%。

虽然第二季度效率提升趋势再次被打破,但是海豚君仍然认为腾讯在中长期下仍有经营效率提升的潜力。一方面,目前员工规模绝对庞大,与目前完善的商业模式相比仍然臃肿;其次,AI等新技术短期内需要花费,但中长期会更有助于提高公司的内部效率。Q2员工的新增并不意味着腾讯进入了一个新的投资周期。考虑到社会效应和短期业务变化,滑动小步的推广仍然是股王的战略方向。

更宏观地说,从集团目前的战略方向来看,往年的大规模投资很难再出现。一方面,控制受到限制(反垄断等)。),另一方面是因为集团本身对利润波动有更严格的节奏控制。基于对稳定运营和股东负责的态度,当业务扩张时,仍将保持运营效率的提高。

抛压与回购:承接大股东销售翻倍回购。

就回购量而言,腾讯继续增加回购量,环比增长250%。:第二季度回购了1.55亿股,消耗了523亿港元,回购的股份已经被取消,总股份比1Q24下降了0.4%。

与我们5月份的统计相比,大股东Prosusu 五月十四日至今三个月内销售3970万股,与上一个周期月平均销售节奏(每月1250万股)相比,略有加快。但由于腾讯回购注销力度较大(每月4000万),截至第二季度末,大股东持股比例变化不大,仍有24.34%,净资产/股价=62.53%,即折现率为37.46%,二季度至今有所提升。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com