高温度假车市场预冷 七月份汽车市场产销双降

汽势 Auto-First| 刘天鸣

受高温假期和传统淡季的影响,中国汽车市场遭受产销环同比下滑,上半年积累的产销增速收窄,新能源汽车市场和汽车出口仍保持快速增长。

据中汽协 8 月 9 根据每天发布的产销数据, 每月分别完成汽车生产和销售 228.6 万辆和 226.2 环比下,万台各自下降 8.8% 和 同比下降11.4%。 4.8% 和 5.2%。前 7 上个月,汽车产销分别完成。 1617.9 万辆和 1631 同比增长的万台 3.4% 和 产销增长率为4.4%。 1-6 月各自收窄 1.5 个和 1.7 %。

中汽协指出,7 月车市场进入传统淡季,部分厂商迎来高温假期,产销节奏放缓,整体市场表现相对平淡,同比下降。其中,乘用车和商用车产销同比下降,新能源汽车和汽车出口同比持续快速增长。

常规燃油车减幅显著

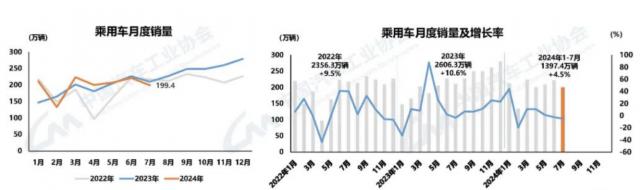

和整个汽车市场一样,乘用车产销也呈现出环比同比双降的趋势。数据显示,7 每月乘用车产销分别完成 203 万辆和 199.4 环比下,万台各自下降 6.8% 和 同比下降10%,分别下降。 4% 和 5.1%。前 7 上个月,乘用车产销分别完成 1391.7 万辆和 1397.4 同比增长的万台 3.9% 和 4.5%。

国内传统燃油乘用车销量大幅萎缩。七 月份,国内乘用车销量 159.5 万台,环比下降 同比下降12% 10.1%。其中,国内传统燃料乘用车销售 74.2 与去年同期相比,万台减少。 38.3 万台,环比下降 同比下降16.9% 34.1%。

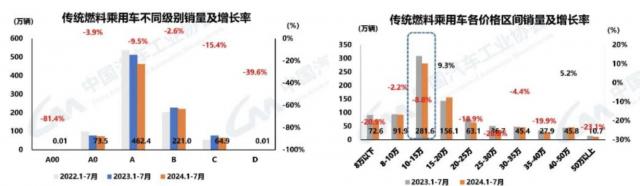

从前 7 从个月累计销量来看,各级传统燃油车均有不同程度的下滑,销量主要集中在 A 级车,累计销售 462.4 万台,同比减少 9.5%。价格区间,15 万 -20 万和 40 万 -50 万价区间销量呈正增长,销量仍集中在销量上。 10 万 -15 一万个价格区间,累计销售 281.6 万台,同比减少 8.8%。

国产高端品牌乘用车市场也在下滑,7 月销售新车 38.1 万台,环比下降 同比下降7.5% 0.5%。前 7 上个月,国内生产的高端品牌乘用车销售完成 267.1 万台,同比增长 9%。

中国品牌乘用车逆势上升

与乘用车细分市场下滑不同,中国品牌乘用车保持了快速增长的趋势,市场份额进一步扩大。数据显示,7 月份,中国品牌乘用车销量达到 132.3 万台,同比增长 市场份额达到10.1% 66.4%,上升 9.2 %。

前 7 上个月,中国品牌乘用车累计销售额达到 874.2 万台,同比增长 市场份额达到21.5% 62.6%,上升 8.8 %。

德系、日系、美系前品牌 7 每月累计销售份额进一步下降。其中,德国品牌乘用车销售份额下降至 15.8%,较 2023 年同期下滑 3.1 %,日本品牌乘用车销售份额下降至 同比下降11.7% 3 %,美国品牌乘用车销售份额下降至 6.9%,较 2023 年同期下滑 2.5 %。

新型能源渗透率超过 43%

新型能源汽车市场继续保持高增长态势。7 月份,新能源汽车产销分别完成 98.4 万辆和 99.1 同比增长的万台 22.3% 和 新能源汽车新车销量达到汽车新车总销量的27% 43.8%。

纯电动汽车与插电式混合产销的差异逐渐缩小。其中,纯电动汽车 7 分别完成月产销 56.9 万辆和 55.1 同比增长的万台 3.3% 和 2.6%。插电式混合动力汽车 7 分别完成月产销 41.5 万辆和 43.8 万台,同比大幅上涨 63.3% 和 80.7%。

前 7 上个月,新能源汽车产销分别完成 591.4 万辆和 593.4 同比增长的万台 28.8% 和 31.1%,新能源汽车新车销量达到汽车新车总销量。 36.4%。

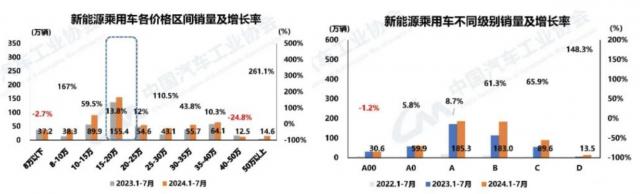

就新能源乘用车而言,前七个月除外 A00 除了销售水平下降之外,其它各级销售都呈现正增长,D 等级增长最大,达到 销售额主要集中在148.3%。 A 级和 B 等级,各自销售 185.3 万辆和 183 万台。就价格区间而言,8 万以下、40 万 -50 万元价格区间销量下降,减幅分别达到 2.7% 和 销售额仍然主要集中在24.8%, 15 万 -20 一万个价格区间,累计销售 155.4 万台,同比增长 13.8%。

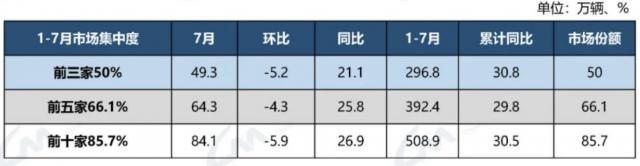

值得注意的是,新能源汽车市场集中度有所下降。资料显示,1-7 月份,新能源汽车销量排名前十的集团公司总销量为 508.9 万台,同比增长 占新能源汽车总销售额的30.5% 比去年同期低85.7% 0.4 %。

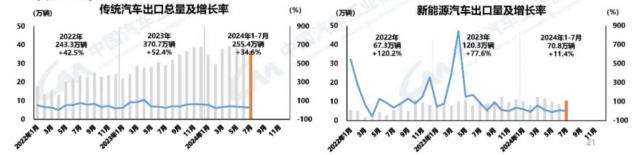

乘用车出口提升出口增长旗帜

7 月亮,汽车出口 46.9 万台,环比下降 同比增长3.2% 19.5%。分型看,乘用车出口 39.9 万台,环比下降 同比增长1% 22.4%;商用车出口 7 万台,环比下降 同比增长13.9% 5.8%。1-7 月亮,汽车出口 326.2 万台,同比增长 28.8%。分型看,乘用车出口 273.8 万台,同比增长 30.1%;商用车出口 52.4 万台,同比增长 22.6%。

从驱动方式来看,传统燃料汽车 7 月出口 36.6 万台,环比下降 同比增长8.3% 25.7%;出口新能源汽车 10.3 环比增长的万台 同比增长20.6% 2.2%。1-7 月亮,传统燃料汽车出口 255.4 万台,同比增长 34.6%;出口新能源汽车 70.8 万台,同比增长 11.4%。

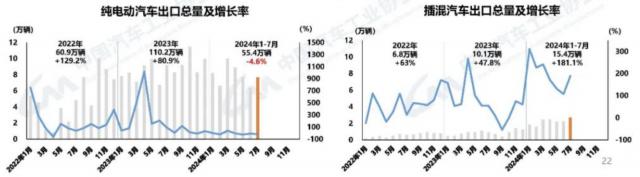

纯电动汽车在新能源汽车出口中占有较大份额,但出口量呈同比下降趋势,插混车型实现快速增长。数据显示,7 月亮,纯电动汽车出口 7.7 环比增长的万台 同比下降20.9% 16.7%;插入式混合车出口 2.7 环比增长的万台 同比增长19.9% 1.9 倍。前 7 数月,纯电动汽车出口 55.4 万台,同比减少 4.6%;插入式混合车出口 15.4 万台,同比增长 1.8 倍。

奇瑞汽车以 9 万台出口量稳坐 7 全车每月出口前十名,同比增速达到 约占出口量的17.2% 19.2%。上汽集团和吉利分别排在第二和第三位,出口量分别为 7.3 万辆和 4.4 万台。与去年同期相比,江汽出口增速最为显著,出口达到 2.2 万台,同比增长 1 倍。

2024 年 1-7 奇瑞、上汽、长安分别由奇瑞、上汽、长安分别由月全车出口量前十名列出。 62.2 万台、51.2 万辆和 32.6 万台出口成绩,占榜单前三。就增长速度而言,比亚迪出口 23.8 万台,同比增长 1.4 两倍;长城出口 24 万台,同比增长 58.8%;长安出口 32.6 万台,同比增长 57.9%。

关于未来中国汽车市场的走势,中国汽车协会指出,随着新旧置换政策的进一步完善,乘用车和商用车都迎来了补贴支持。国家级政策的加码将进一步释放存量市场的购买需求。叠加汽车公司的新产品,一些地方政府放宽了限购、增发指标等多层次措施,有利于实现年度预期效果。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com