PICC,小象很难跳舞。

出品 | 妙投APP

作家|刘国辉

头部图片来自|视觉中国

年中,是各大金融机构召开半年工作会议的时候了。中国人民保险公司7月24日召开2024年半年工作会议,提出下半年重点推进财产保险风险降低服务项目、人寿保险价值引领发展项目等深化机制改革。切实完善选人用人机制、激励约束机制、基层赋能机制。

方向是正确的,但是对于PICC这个老国企来说,做起来真的很容易。上半年的保费数据显示,PICC的保费规模和增速都不如中国人寿和平安。

长期以来,PICC在财产保险领域有着无可比拟的优势。但自1996年PICC分离以来,中国PICC继承了PICC品牌,对财产保险业务过于依赖,相关业务发展滞后于其他头部公司的局面一直没有得到有效改善。其它头部保险集团在人身保险、财险、银行等领域都取得了不错的成绩,而PICC则在财险之外取得了有限的进展。保费、收入、利润都低于中国人寿和平安,以至于在港股市场,PICC拆分的财产保险业务上市公司中国财产保险的市值是母公司PICC的两倍。

如今,随着保险业进入转型期,所有保险集团都在实际转型。金融保险业务占主导地位的汽车保险已经成为股市。虽然非汽车保险有所增长,但数据和经验并不丰富。PICC和其他公司几年前遭受了信用保障保险的损失。

面对PICC整体实力难以回到过去辉煌的局面,几位董事长都推进了改革,如吴焰建立金融集团的尝试、缪建民的“3411工程”、罗邈的“三湾改编”和“湘江突破”,这些都未能改变现实。特别是罗邈的改革引起了很大的争议,以至于今年6月,罗邈卸任董事长一年多后,PICC放弃了罗邈任职期间使用的新LOGO,重启了罗邈任职前的品牌LOGO,加快了“去罗邈化”。

像PICC这样的员工超过17万的大型国企改革,难度不小。大象要转身跳舞,并不容易。

财产保险行业调整压力较大,但PICC地位稳定。

PICC长期以来一直专注于财产保险业务,财产保险业务表现良好。在过去的十年里,份额保持在32%左右,一直高于第二平安财产保险的12个点以上。虽然份额没有扩大,但至少保持了份额,地位稳定。

事实上,财险业务与银行信贷业务有些相似,最重要的是获得客户和风险控制。首先,C端、B端、B端通过直销、代理、中介等渠道获得。、G端客户,获得保费并提供保障,其中重要的是品牌、网络资源、外部渠道资源等;但是并非所有的客户都要保证,不同的保险类型和行业带来不同的风险。保险公司要做好风险控制,制定不同保险类型的发展战略,控制赔付率和费用,控制综合成本率。。如果综合成本率超过100%,则意味着保险类型将遭受损失,因此将考验保险公司的战略能力、风险定价能力和精细化管理能力。

PICC在财产保险领域的优势十分明显。

PICC作为财政部控股的副部级保险央企,代表了财产保险领域最强的国家信用,品牌知名度突出,不仅方便在C端获得客户,还方便与各级地方政府和大型企业建立合作关系,获取政府项目。去年下半年,PICC与上海市政府、重庆市政府、山东省政府、辽宁省政府、陕西省政府等地方政府达成战略合作,华润集团、中国移动、农业发行、联想、浪潮等大型企业建立了总合作关系,相对有利于获取车险、农业保险、责任保险、企业财产保险、巨灾险等业务。

同时,在渠道上,PICC直营网点超过14000家,超过了平安财险与太保财险网点的总和,深入县乡等级。一方面方便直接客户获取,另一方面方便勘测、核保、理赔、救援等服务。这是PICC商品的一大卖点,也间接方便客户获取。资料显示,2023年PICC财产保险直接营销渠道提供的保费金额达到29.6%,而平安PICC财产保险直销渠道比例为16.8%,低于PICC。

在风险控制方面,PICC表现也不错。是少数将风险减少服务纳入核心战略的公司(即通过提前干预减少风险事件发生,减少赔偿)。从长远来看,综合成本率相对稳定。

从近十年综合成本率的变化来看,2014-2019年平安略优于PICC,但差距不大。自2020年以来,平安的成本率一直在上升,主要是受信用担保保险的影响。该保险为信用用户提供担保保险。近年来,中小企业经济压力较大,信用担保保险赔偿金额增加。2023年,保险营销综合成本率达到131.1%。PICC的综合成本率更好,相对稳定,成本率略有下降。其实这并不容易。PICC作为一家保险央企,需要承担一定的社会责任,承保一些暂时亏损或低利润率的保险。相比之下,社会化程度高的保险公司会拒绝保险一些亏损的项目,比如新能源汽车、大卡车等。所以PICC综合成本率这么稳定还是不错的。

在财产保险中,车险是一个基本板块。过去保费占财产保险行业的70%到80%,现在明显下降,2023年占55%。车险增速很慢,财产保险公司的增长主要取决于非车险业务。除8358亿元的车险外,2023年1.59万亿元的财险板块中,较大的险种包括意外健康险(2029亿元)、责任险(1222亿元)、农业保险(933亿元)、公司财产保险(540亿元)、信用保险(209亿元)。

非车险业务是一把双刃剑。一方面,它比汽车保险增长得更快;另一方面,由于数据和经验相对不足,承保行业风险增加,很容易增加赔付率。。多种非车险行业赔偿率高于100%,处于亏损状态。PICC对非车险业务进行了相对积极的投资,2023年非车险保费增长7.4%,超过公司整体增长率。PICC在农业保险和意健保险方面构成较大规模,综合成本率控制良好,实现盈利。责任险和企业财产险仍然存在承保损失。相对而言,平安在非车险业务上更加保守,更加集中在车险业务上,体现在非车险业务上。非车险业务市场份额,PICC份额为32.5%,类似于整个财险中的份额。平安份额为13%,低于整个财险份额。

不足之处在于,作为国有企业,人效不如民企。。PICC庞大的网点布局背后是巨大的人力,按“13个精算师”计算,到2022年,PICCP&C人均产能317.3万元,居行业23位,远低于平安产险人均产能850.8万元。

另外,在非车险业务中,PICC也在探索中,并没有建立稳定的盈利能力。就像平安在信用保证保险上遭受损失一样,PICC也曾经拥有大规模的信用保证保险,带来了更多的损失,不得不继续压缩规模。资料显示,PICC信用保证保险2019年规模227.67亿元,2020年亏损51亿元,随后迅速下降,2021年减少到28.4亿元。2022年有所增长,2023年没有在年报中列支。到目前为止,责任险、企业财产保险等部分市场化业务仍处于承保亏损阶段,农业保险等政府项目利润较好,凸显了目前PICC仍处于生命周期短的非车险积累阶段。,受数据资源不足、承保行业认知和经验不足的限制,盈利能力仍不稳定。

在基本的汽车保险业务中,包括PICC在内的公司也面临着挑战。越来越多的新兴新能源汽车原始设备制造商获得许可证,直接为客户提供保险,并将保险纳入客户综合服务。虽然现在才刚刚开始,占比还很小,但从长远来看,原始设备制造商有直接的场景和更丰富的数据,在客户获取、产品设计和定价方面的优势不容小觑。未来,包括PICC在内的保险制造商将面临市场分流的风险。

相关业务一般,总保费居行业季军

虽然财险保持领先,但从整体实力来看,近几年人保在头部公司并不占优势。

第一,在平安、国寿集团之后,总保费一年四季。

上半年数据显示,上市公司中国人寿保险费为4896亿元,比去年同期增长4.1%,居上市保险公司首位。再加上不纳入上市公司的国寿财险,居保险公司首位。上半年中国平安保费总额为4812.68亿元,增长4.7%,位居行业第二。PICC旗下PICCP&C、寿险、健康险的保费总额为4272.83亿元,增长3.3%。前三大保险集团中,无论规模还是增长速度,都处于三大集团中最弱的地位。

与中国人民保险行业“共和国长子”的身份有些不相称。在保险行业,除了成立于1929年并于2001年全面复工的太平保险外,中国人民保险是最具资质的。中国人民保险公司成立于1949年10月20日,与共和国同龄。80年代复业,集寿险、财险、再保险于一体,作为国家队,规模远高于80年代和90年代建立的平安和太保。当时行业高管大多来自PICC,保监会成立时也有多人来自PICC。

1996年,中国人民保险公司按照分业经营原则分为三家公司,1998年更名为中国人民保险公司、中国人寿保险公司和中国再保险公司,各自经营财产保险、人寿保险和再保险业务。也就是说,PICC继承了老年人保险的原始品牌,中国人寿从老年人保险中分离出来。

从那时起,PICC一直是国内财产保险的领导者,国寿是人寿保险的领导者。PICC和国寿分别于2005年和2006年建立了PICC和国寿财产保险,完成了人寿保险和财产保险的全业务发展。近年来,PICC人寿保险和国寿财产保险分别在国内人寿保险和财产保险中排名第七和第四。

虽然继承了老人保险的称号,长期以来,中国人寿保险费的规模不如中国人寿集团。。比如2008年两者都集齐财人寿保险业务后,PICC保费1443亿元,PICC保费3218亿元。2010年PICC集团保费收入2464亿元,PICC集团保费收入3510亿元。此外,中国平安在2014年的总保费超过了PICC,并一直保持至今。

从近六年半的保费收入来看,PICC在中国人寿集团和平安集团之后,总保费在保险行业排名第三。与1996年PICC分离前的领先地位相比,这确实不如以前了。

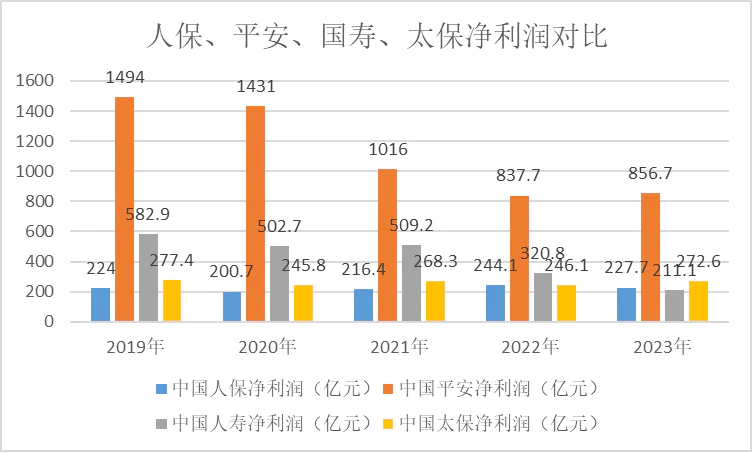

第二,除保费外,PICC的收入与纯利润也与国寿、平安有较大差距,甚至利润略差于第四大保险集团中国太保,突出了盈利能力的不足。

人类效力也不如平安、国寿。

| 公司 | 2023年员工数量 | 2023年收入(亿元) | 2023年净利润(亿元) | 人均收入(万元) | 人均净利润(万元) |

|---|---|---|---|---|---|

| 中国人保 | 175881 | 5530.97 | 227.73 | 314.47 | 12.95 |

| 中国人寿 | 100000 | 8378.59 | 211.10 | 837.86 | 21.11 |

| 中国平安 | 288751 | 9138 | 856.65 | 316.47 | 29.67 |

从领先到第三,首先是由财险行业的特点决定的。老年人保险分离后,中国人保主要做财险,直到现在也是以财险为主。而且财产保险的市场容量一直低于人身保险。例如,2004年,财险保费1090亿元,人身保险3228亿元,比例1090亿元。:3。2011年,车辆普及率大幅提升,财险4617.9亿元,人身保险费用9699.8亿元,比例1617.9亿元。:2.1。2023年财险1.36万亿元,人身险3.76万亿元,比例1.36万亿元:2.76。

长期以来,财险主要是汽车保险,需求量不如人身保险,价格经过多次改革,价格逐渐下降,PICC和平安汽车的平均保费保持在2500元左右。与人寿保险、长期健康保险等几千元、几万元的年保费相比,,与人身保险相比,价格更加透明。而且财产保险是一年期的,人身保险有很多商品可以支付。除了新收的保费,还有旧保单的续保费,所以从国内外来看,财产保险的板块不如人身保险。

第二,虽然PICC仍然是财险领域的领头羊,这与当年一家独大的情况有很大不同。。2000年,PICC在车险市场的份额达到82%,2011年的份额随着入世后竞争的加剧而下降到36%。2023年份额为32%。就整个财产保险而言,中国PICC在过去十年中的份额一直在31%-33%之间。

此外PICC寿险的表现一般。虽然PICC人寿保险业务在2005年重启,从那以后就开始了PICC人寿保险,PICC人寿多年来一直处于行业前十,但从未取得进一步的进展,因此PICC人寿保险的保费相对有限。

2007年,从中国人寿调任PICC董事长的吴焰,为PICC人寿设定了2015年保费超过3000亿元、资产超过1万亿元的雄伟目标。中国人寿带来了李良温、兰亚东、刘虹等高管发展人身保险业务。此外,他还多次投资,向PICC省级分公司注入PICC人寿保险,帮助其完成全国布局。

然而,PICC人寿保险仍在七人左右徘徊。在头部人寿保险公司中,竞争力不足。渠道上,PICC的财产保险越来越长。财产保险营销团队一般实行员工制度,与人寿保险主流代理制度有很大不同。毕竟PICC人寿保险的产能有限,PICC人寿保险还是要有自己强大的渠道。PICC人寿长期以来一直是银行保险渠道的主导因素。与头部寿险公司相比,价值更高的个人保险渠道发展滞后。虽然银行保险占比呈下降趋势,但到2023年,占比仍达到48.8%,高于个人保险渠道的47.7%。中国人寿平安等头部公司,个人保险渠道占80%以上。。

就代理人数量而言,虽然代理人数量已经达到10多万,但近年来随着大势下降。截至去年底,代理人数已达88000人,与中国人寿的63万人和平安的34万人相比差距很大。

另外,为了追求快速扩大规模,PICC人寿历史上长期以来以粉丝为主。与人寿保险龙头普遍以期付为主的模式相比,可持续性差,也极大地影响了PICC人寿保险的发展。。尽管一直在调整保费结构,但是过期付款的比例增长缓慢。2009年粉丝比例为95%,2015年为84%,到2023年为23%,但仍低于中国人寿的15%。

通过这种方式,人身保险并没有取得很大的成就,影响了人保的综合实力。

金控之路不顺,战略能力相对较弱。

多年来,PICC依然依赖PICC业务,其主要保费、收入和利润来自PICCPICCPICC。相关业务未能形成足够强的竞争力,形成第二增长曲线。例如,2023年,PICCP&C保费占78.12%,保险业务收入4572.03亿元,集团收入占82.66%,净利润252.29亿元,占110.78%。,相比之下,PICC人寿作为第二大业务线,保险业务收入182.04亿元,占营收的3.29%,净利润只有0.03亿元,可以忽略不计。

因此,在港股市场上,中国PICC的市值长期远低于财险业务上市子公司中国财险。数据显示,截至7月31日,PICC市值为1141亿港元,而中国PICC市值为2229亿港元。总行市值仅为PICC子公司市值的一半。

自2005年PICC人寿保险成立以来,PICC一直致力于打造金融控制集团。然而,与其他头部保险集团形成的丰富业务线相比,PICC的金融控制之路并不顺利。

在其他保险集团中,中国人寿集团寿险排名第一,财产保险也进入了行业前四,控股了广发银行,还有公募基金等牌照;平安还拥有人身保险、财产保险、银行、证券、公募基金、信托等关键金融牌照,各业务线发展相对均衡。

相比之下,中国PICC的金融控制体系并不完善。除了保险之外,没有相对完整的业务线来形成不同产品的交叉销售。在银行业务方面,PICC分别于2012年和2016年入股兴业银行和华夏银行,成为二股东,但占比不高。截至去年底,兴业银行直接间接持股12.9%,华夏银行持股16.11%,远低于控股地位,难以纳入集团成员,形成合力。在银行投资方面,与中国平安控股平安银行、中国人寿控股广发银行相比,PICC没有找到正确的目标。,兴业和华夏银行都有稳定且不愿放弃控股权的大股东,而金融投资对中国PICC建立金融控制体系来说价值不大。

在其他许可证中,PICC在2008年以8.62亿元的投资获得了中国文化控股的55%股份。后者有多家期货和信托公司。但中国文化控股长期陷入经济纠纷,业务实力不强。很多子公司都在连环诉讼纠纷中。PICC曾经给他们输血,但毕竟是烫手山芋。PICC不得不在2012年出售中国文化控股股份。

信托方面,PICC成为2009年中国信托的大股东,但中国信托在行业内处于中游地位,2023年信托资产管理规模居行业15位。而且新资产管理规定落地后,信托牌照的价值受到影响,对PICC的价值不大。

PICC资产管理有公募基金牌照,但公募管理规模也比较小。去年年底刚刚超过100亿元,在公募行业排名第135位。与PICC集团的地位不相称,远低于中国人寿保险、平安基金、泰康基金、国联安基金等保险公募规模。

就这样,其他保险集团已经走了很多腿,PICC还在吃老钱。除了财产保险,缺乏有竞争力的业务,整体实力有限,也减少了交叉销售的机会。

与其它头部公司相比,人保落后的根本原因在于战略能力相对不足。与最大的保险集团中国人寿、平安、PICC相比,社会化程度较高的平安无疑是战略能力最强的,综合金融、代理改革、科技布局等战略都领先于同行业;中国人寿在历史上更多的是跟随战略、代理渠道建设、医疗保健布局等。,这些都不是第一个努力的,但中国人寿可以凭借国有企业的品牌和资源快速积累势能。PICC集团的优势更多的体现在巨大的组织中,尤其是分支机构中,有更多精通业务的中层阶级。正如分子实验室创始人刘扬所说,平安靠“大脑”,人靠“腰”。然而,PICC多年来缺乏集团的大规模战略。从上述金融集团建设中遇到的问题,到人寿保险业务在期内支付和粉丝支付、银行保险和个人保险、规模和价值,都犹豫不决,错过了市场发展机遇。

改革未能取得理想的效果

面临PICC的局面,几位PICC董事长都做出了相应的改变。

吴焰是PICC工作时间最长的董事长。此前在中国人寿集团担任副总经理的吴焰,2007年调任PICC总裁,2009年晋升董事长。直到2017年底,他被调到社保基金担任副主席。在此期间,他理顺了PICC的业务线。吴焰长于资本运作,促进了PICC的整体上市。PICC规划的方向是金融控制。在他看来,PICC要想成为大型金融保险集团,必须走财产保险、人寿保险、健康保险、资产管理综合运营的道路,加快人身保险、资产管理等新兴金融保险营销的拓展。所以在PICC人寿保险上倾注了更多的资源。然而,当他离职时,PICC并没有在排名上继续上升。

此后,总裁缪建民晋升为PICC董事长,在PICC、太平、国寿工作多年的他提出了“3411工程”:

核心是转型,提升财产保险业务结构,转型为非车险。人寿保险侧重于高价值业务,转型为主要保险和期付款。方向无疑是好的,但缪建民在2020年被调到招商局集团担任董事长不到三年。

此后,曾在华润集团和中国太平担任高管的罗邈调任PICC董事长,开始了褒贬不一的改革。面对PICC的局面,罗邈决心进行改革。他在2020年的业绩发布会上直言不讳地说:“PICC从原来的老板变成了现在的第三个孩子。谁能说服他?”“3411工程”不再被提及。在他看来,PICC目前的困境包括实力、制度和技术,更重要的是概念。

因此,他提出了回归C位的目标。在“卓越保险战略”的大战略框架下,既有业务层面的改革,也有企业文化和人力的改革。在公司文化和人力方面,PICC的主要子公司包括财产保险、人寿保险、健康保险、金科等高管,都有了很大的变化,变得更加年轻和社会化,比如引入平安高管任PICC人寿副总裁;在业务层面,关键是财产保险的“三湾改编”和寿险业务的“湘江突破”。“湘江突破”主要针对PICC人寿保险的渠道和产品结构的顽固,转而注重价值,建立“三高”模式。包括高端人才,高端品牌,高端用户。三湾改编的内容更加丰富。

整体改革涉及到PICC的各个方面,甚至公司的LOGO、对工作时间等细节进行调整。2023年2月,罗邈“金句”事件舆论发醇,两周后宣布免除董事长职务。从那以后,王廷科总裁晋升为董事长,一场改革也结束了。新领导优化了优秀的保险战略,总结为“一个愿景,三个阶段的目标,六个行动措施”,并于2024年6月恢复了之前的LOGO,全面“罗邈化”。

总的来说,按照改革政策的初衷,罗邈的改革方向是正确的,比如人寿保险的价值化,财产保险的优质发展,体制的市场化。然而,变化可能太激烈了。对于一家老国企来说,短时间内无法承受,行业遇到的转型减速问题叠加,导致改革评价严重两极分化。从社交媒体的风声来看,反对主要来自PICC员工,主要集中在减少待遇和增加工作难度,以及“狼性” “刚度”的管理方法,破坏了原来的团队。支持的声音来自外界。他认为罗邈即将退休的年龄本能是一名太平官员,但他积极推进艰巨的改革,在一定程度上改变了公司氛围,促进了大量国有企业关系户的离开。

无论事实如何,一场改革已经成为过去,但是PICC仍然面临着行业和公司的问题。PICC这艘巨轮,需要提升各业务线的竞争力,才能保证在保险业竞争中不会落后。PICC的现状需要改革,但在这样一个庞大的组织中,改革是极其困难的,需要有强大的改革决心,需要一定的智慧来处理各种组织惯性和阻力。所有这些都决定了,像PICC这样的小象要跳舞,并不容易。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com