茅台重磅发布:每年分红不低于净利润75%

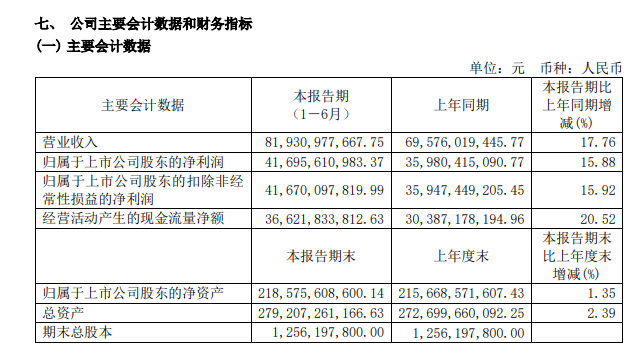

八月八日晚,贵州茅台(600519)正式发布2024年中期报告,今年10月1日~六月份,上市公司实现营业收入819.31亿元,同比增长17.76%;实现净利润416.96亿元,同比增长15.88%;扣除非净利润416.7亿元,比去年同期增长15.92%;经营活动产生的净现金流为366.22亿元,比上年增长20.52%。

值得注意的是,贵州茅台系列酒收入增长迅速,同比增长30%以上,收入规模达16.05%;另外,贵州茅台在2023年年度股东大会上采纳投资者建议,2024年~到2026年,每年的现金分红总额不低于当初净利润的75%。

同比增长30%以上的系列酒营收

贵州茅台对半年度业绩进行了评价,称这为完成全年任务奠定了坚实的基础。

贵州茅台在2023年年报中明确指出,2024年的主要目标是实现营业总收入比上年增长15%左右。根据2023年总收入(1505.6亿元)计算,2024年贵州茅台的业绩目标约为1731.44亿元;上半年,贵州茅台的总收入为834.51亿元,达到了全年48.19%的目标。

报告期内,茅台酒基酒产量约3.91万吨,系列酒原酒产量约2.27万吨。每轮原酒符合轮数特点,生产质量稳定提升。

就商品水平而言,茅台酒和系列酒各自实现营业收入685.67亿元、131.47亿元,同比增长15.64%和30.5%。;从营收比例来看,贵州茅台系列酒占16.05%,2023年同期占14.48%,系列酒业绩贡献率大幅提升。

从渠道上看,贵州茅台的直销收入达到337.28亿元,通过“i茅台”数字化营销平台,酒水不含税收入达到102.5亿元,批发代理模式的营业收入达到479.86亿元。截至上半年底,贵州茅台的国内经销商数量已达2097家(增加18家,减少1家),而国外经销商则保持一致,仍为106家。

“在上半年复杂多变的市场环境下,茅台可以在行业调整周期中实现业绩和利润的高双位增长,可以说这份中期报告的含金量非常高。“兴趣咨询总经理、葡萄酒分析师蔡学飞告诉《证券时报》E公司记者,半年销售额800亿元,收入400亿元,充分证明了茅台的品牌号召力和行业领导地位,也证明了中国著名葡萄酒穿越周期的超强韧性。

八月八日晚上,贵州茅台不仅带来了一份漂亮的成绩单,而且公布了《2024》~2026年现金分红回报计划,在此期间,贵州茅台每年分配的现金分红总额不低于当初净利润的75%,每年实施两次现金分红(年度和中期分红)。但贵州茅台股东大会将制定具体的现金分红计划,经上市公司股东大会审议通过后实施。

在分红方面,贵州茅台一般年份分红率为50%,2023年特别分红率为75%。去年,贵州茅台实施了特别分红,发现金红利为565.5亿元,占2023年贵州茅台归母净利润的75.67%。与去年相比,分红额增加了约18亿元,创下历史新高。

当然,股东对这样的分红率还是比较满意的,新的“国九条”也鼓励企业增加现金分红,以回馈投资者。在2023年年度股东大会上,有投资者建议贵州茅台未来能保持75%以上的分红率。现在,贵州茅台已经积极响应了股东的相关需求。贵州茅台截至2024年上半年末未分配利润1737.72亿元。

向“新业务”转型飞天价格企稳企稳

近半年来,贵州茅台的R&D支出相应增加,商品周转率明显提高,经营活动现金流净额增长20%,说明茅台整体经营质量有了很大提升。

当然,库存有所上升(期初账面余额22.13亿元,期末余额25.89亿元),这可能表明茅台有意控制公司的快速增长,平衡市场与产品类型的发展速度,平衡渠道与价格的关系,积极提高产能、储能和销售的节奏。

总的来说,蔡学飞认为,更完善的产品矩阵和多元化的渠道营销结构进一步提高了茅台的整体产销效率,进一步增强了茅台的整体盈利能力,为下半年茅台的增长奠定了市场和产品基础。按照这种发展趋势,贵州茅台今年也有很大概率实现了15%的增长目标。

今年7月,贵州茅台提出,在“道”层面,要积极向“新业务”转型,做好客户、场景、服务等“三大转型”。

中国葡萄酒行业评论家肖竹青告诉《证券时报》E公司记者,近日,某省贵州茅台直营公司的客户结构,包括经销商在内的新客户结构,通过对茅台一线业务市场的调查,取得了良好的效果。肖竹青认为,贵州茅台的三大转型将构建长期利益,并对此充满信心。

回顾2013年,茅台经历了从政府消费到商业消费的成功转型。天妃茅台的市场价格低于800元/瓶。政府消费转型为商业消费后,市场实际成交价格长期稳定在2300元/瓶以上。

肖竹青从茅台经销商那里了解到,茅台市场价格稳步上涨,销售情况有所改善。主要原因包括:茅台公司销售政策调整,不再要求专卖店拆包任何产品;茅台根据经销商和直营店的库存和销售节点分批发货,有效影响市场情绪和市场预测;15年来,茅台和优秀的茅台不再强制配送商品,而是自愿认购,影响市场预测,避免供大于求带来的价格波动。

另外,蔡学飞还提醒,白酒行业整体需求疲软,也给贵州茅台未来的销售增长带来了许多不确定性风险。然而,名酒品牌价值、稀缺产能、市场需求等都是茅台能够跨越周期发展的保证。客观来说,贵州茅台的有限产能在中国14亿人的商业礼品市场面前依然稀缺,茅台在社会消费中依然具有不可替代的价值。从最近的震荡来看,茅台的价格已经处于触底阶段,随着下半年白酒饮用季节和节日的增加,价格有望逐步保持稳定。

根据第三方平台的酒价数据,自7月份以来,天妃茅台终端市场价格稳步回升,再次站在2300元/瓶。截至8月8日,2024年53度500ml原箱天妃茅台市场价格约为2710元/瓶;同年份、规格的散称天妃茅台市场价格为2440元/瓶。

值得一提的是,8月6日,“中国酒业协会”微信微信官方账号发布消息。8月5日,中国酒业协会董事长宋书玉在“2024中国白酒国家评委年会”上表示,上半年,全国白酒产量、销售收入和利润同比增长3%。、11%、实现数量、价格、利齐升的15%。

宋书玉认为,在预见的市场变化中,白酒行业仍然表现出强大的韧性。正因为如此,我们需要对白酒行业价值驱动的长期产业特征充满信心,对行业的旺盛生命力和可持续潜力充满希望。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com