接受自己只是一个量化的工具

8月1日之前,每个周五,理财规划师微信群都会充满紧张和期待,因为这是一个特殊的日子——每个家庭都会量化业绩估计。

在中国,私募比公募更卷。这个卷子肯定不比公募努力的人每天调整9家公司,每年路演1000次,而是每周在微信群排名——周五看估计,周一看净值总结,周二看周报,一周几次。

特别是对同质化的指增商品,或许每周试着对比一下,就能看出一些不同的细节。

以前很多人批评量化每周业绩排名。现在他们不断看到那些曾经每周播放净值的渠道或账号,声明自己已经更新到最后一期,难免有些难过,就像《白塔》前期让人讨厌咬牙的财前五郎一样,真的让人在死的时候感到无限的怜悯。

8月1日之后,私募股权净值集体下架,对于不擅长讲故事的量化私募股权来说,这不是一个好消息。毕竟没有人愿意去互联网公司。「地推铁军」路线,去陆家嘴中央绿地接头,偷偷从公文包里拿出一个PPT。:朋友,私募买不买?最近XX指数创下新高。

上半年,量化规模由1.21万亿缩小至7800亿,这意味着增加作为中国最大的量化产品线,自然会损害生命力。一项非常血腥的数据显示,量化指增产品(气体指增除外)从去年的1335只减少到803只,除了300指增平均收益2.51%外,500和1000指增分别损失9.8%和14%[1]。

一线量化私募投资者向远川投诉:指今年卖不出去。面对强大的负beta,即使有超量,也无济于事,但净值更新。「消失」未来,比较每个家庭的超量更难。在控制的压力下,客户越来越不信任量化,每个管理员都要认真思考量化商业模式的未来。

这个问题也是本文要讨论的问题:如果传统的指增商品卷不下去,指增这个品类还有什么新的出路?

为什么国内指增是主角?

与国外以杠杆为主的量化套期保值和多头股票不同,国内量化具有中国特色。自2017年成立以来,指数增强产品一直是最主流的量化产品。

为什么指数增加在中国很受欢迎?优维投资合伙人郑铎告诉远川,首先,中国主要使用股指期货对冲,很少通过个股对冲。因此,中性战略的来源是变形,没有量化双头商品那么有意义。其次,指数增加的商品有一个Benchmark,很容易向客户解释清楚,即使一些机构的客户下跌,也很容易向上管理。

正如商品可多可空一样,理论上商品指增没有股指增加那么重要,「但是指增加产品就是带货。中国关注期货交易的人不多,但是客户会先购买我们的产品,然后随着理解的加深,他们会逐渐关注我们的其他战略产品。」郑铎说。

由于海外资本成本和套期保值成本非常低,指的是增加产品性价比远不如增加杠杆的套期保值产品。明英投资创始人毛慧明向远川回忆,国内指数增加具有特殊的时代背景。

2014-2015年,量化私募可能需要两年时间才能证明自己有过度的选股策略,而指数增加半年或一年就足够了,时间大大缩短。并公开发行「巴克莱三杰」指增做得比较早,有一定的群众基础。「那时量化市场规模小,卡风格之后超量也足够高,也方便客户理解。」

归根结底,只要能做加减法,就可以评价基金的优劣。

所以早期量化指数增加更容易扩大规模,也比全市场选股(气体指数增加)更实用。但是随着量化玩家的不断加入,300。、500、alpha在1000成份股中越来越难卷,量化内部也越来越怀疑指数的增加。

「alpha最大化是我们量化的追求,而500、1000指增,说白了就是为了跟踪误差而打折alpha。」一位量化老板向远川透露。在量化了小盘指数之后,一些量化私募在2021年完全释放,引入了气体指数增长。

在当时各种量化PPT中,气体指增是杀手级产品。有些人会自信地介绍,「从数据表现来看,气体指数增加的概率不会错过各种市场风格。」,有些人会严谨地表示,「量化管理者尊重数据科学。与各指增产品线相比,整个市场的选股收益更高,仓位几乎减少。」,还有一些挺直白的,气体指增让顾客从此告别了选择的困难。

纽达投资合作伙伴黎茜茜曾对远川进行过尖锐的评价,这意味着总有一天会增加。每周做一次性能比较,促使大家在一些风格上疯狂暴露。其实这样的产品不会让客户有粘性,只会一直追涨杀跌。

这样会对私募产生两种不良影响,「第一,投资研究端压力很大,很难沉下心来做研发,一直追着别人做什么,我做什么;第二,如果业务端的客户没有粘性,那么就没有办法在R&D保留足够的利润,所以只能一直获得客户。」。

然后推导下来,「私募股权不会有足够的利润,久而久之就会导致产能下降。」

指向商品增卷

国内私募市场有一个普遍的规律:当可以做的策略越来越有限时,总能开辟新的增量跑道。比如今年股指上涨下跌,商品指数上涨就会开始萌芽。逻辑不难理解。内部步骤很难,总是解决向外转移矛盾的问题。

商品指增是今年私募圈为数不多的温存策略之一,加深了翼品、佑维、鸣熙、宏锡等一批私募的曝光。

翼品是最早推出商品指数增强产品的私募股权基金。基金经理周鑫告诉远川,他的核心想法是看好商品指数本身就是一个很好的beta,牛长熊短。然而,2010-2020年的大熊市削弱了市场对大宗商品配置价值的认识。

「俄乌冲突爆发后,俄罗斯武器化了大宗商品,美国武器化了美元。虽然俄罗斯很难离开swift系统和美元,但俄罗斯和世界没有一天能离开像铜和石油这样的大宗商品。这两个动作都有利于大宗商品。」

因此,在研究了国内外所有商品基金和商品指数后,周鑫决定用南华商品指数建立一只beta型商品基金。在周鑫看来,近10年来,商品的每一次回调一般都是2-5个月,回调后很可能是买入的机会。因此,当2023年前5个月南华商品指数调整超过10%时,翼品从6月份开始推出这款新产品。

郑铎告诉远川,佑维投资,「由于他观察到,在过去的三年里,至少有70%的CTA管理员无法跑赢商品指数,所以商品指数增加是我们一位客户提出的。」

鸣熙投资市场总监张精忠告诉远川,指增现在大家越来越卷,以至于卷入了一些小众的东西,「所以我们想一想,有没有一些Beta很性感,但是你得不到。首先想到的是南华的商品指数,这证明了Beta在历史上非常强大。那我们为什么不复制这个Beta,把它做成一个工具产品呢?」

一般来说,私募跟踪的不是南华商品指数,而是中证期货交易成分指数,两者差别不大。之所以选择前者,是因为火富牛、排排网、朝阳可持续等平台都有南华,更方便投资者比较;选择后者的人认为南华黑色系统的权重会更高,中证指数的编制会更公平。

根据远川的观察,各家私募做商品指数增长最大的区别在于,到底要不要完全复制商品指数。

鸣熙的做法是完全复制南华商品指数。由于期货的杠杆,除了保证金之外的资金可以通过现金管理和套利策略得到增强。在沪深期货交易成分指数的基础上,佑维用自己的平衡CTA策略进行了增强。

「目前市场上最缺乏的是拷贝」,张精忠称,「使用CTA作为南华商品指数增加是比较困难的,如果我们使用高波CTA进行过量,可能会导致跟踪误差的扩大。」并且没有理由完全复制后端,费率也较低。

郑铎对此有不同的看法,「纯拷贝指数难度太低。」,对CTA经理而言,商品的容量有上限,「交易所的一些特定类型在特定时间会有仓位限制。比如在特定时间做500手铁矿,纯复制的商品指数增加一定要有铁矿,那么商品指数增加就会占据我整体战略的容量,从而影响强化的CTA战略。」

一个是从Beta的角度,一个是从Alpha的角度,很难说谁对谁错。然而,无论商品的增长有多受欢迎,都无法逃脱增长的局限性。如果商品市场持续2-3年下跌,可能会有绝对的收益进行趋势跟踪或截面策略,但增加商品意味着增加概率是负回报。

「每个人都关注商品指增,主要是相信长期通货膨胀的大逻辑。」今年商品指数上涨了一波,又跌回了年初的位置,但是郑铎认为,未来商品指数大幅增长的Beta机会依然存在,「商品指数仍处于低谷,大多数人此时不敢进来,涨到半山腰才敢进场。」

股指增加是否没有希望?

股指增真除了向外卷,难道没有机会吗?无数的历史经验表明,向外输出差异,效果可能无法与内部改革相比。

根据远川的理解,股票指增的进一步内卷有两个特点:一卷较窄,另一卷较宽。

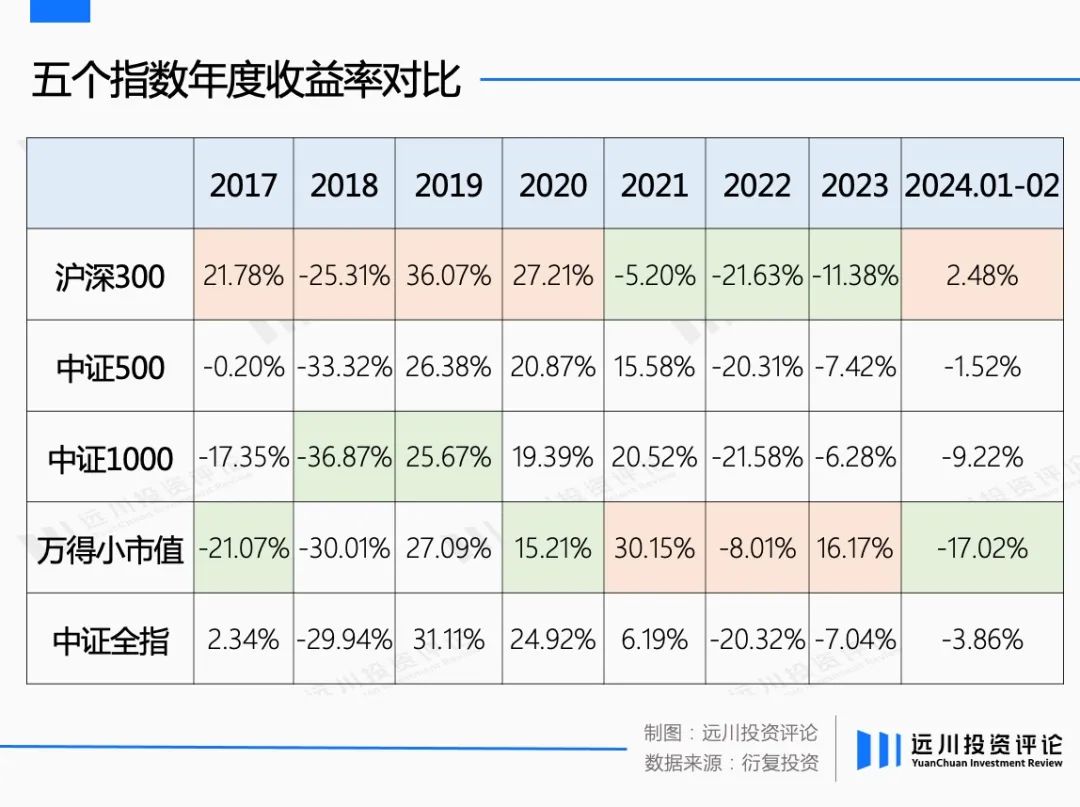

更宽的卷如衍复投资,推出CSI全指数增加。CSI全指数基本涵盖除ST和次新股外,a股全部上市公司。有人调侃:买衍复的CSI全指数增加,就像买了一个300的集合衍复。、500、衍复FOF1000指增和衍复小市值指增。

过去,量化共识是在1000指数和小市值指数中更容易做到超量,但今年前两个月,小市值指数跌至17.02%,超出了大多数量化管理者的预期。a股风格的变化总是强烈无常的,投资者在耀眼的宽基指数增加中做出选择太过分了。

根据a股本身和国内投资者的特点,CSI指数的增加设计有点意思。据衍复统计,CSI指数不是市场上表现最差的指数,也不是表现最好的指数,受市场风格影响不大。另一方面,量化一方面接管投资者的选择权,另一方面放弃自己的决策权。

一套适合当前a股消费模式的营销词诞生了:「假如每个人都觉得自己处于看不清未来角度的阶段,就可以配备一个风格平衡的中证指数增加,大概率不会出错。」

鸣熙投资还推出了全指增产品线,张精忠认为,「原来气体指增风格并不统一,而全指增则要求大家在同一尺度PK。」

由于选股自由度高,气体指增常被用来与全指增相比。「气体指增将Alpha与Beta混为一谈,这样就无法PK各家私募的能力。」「很多量化书都会被命名为“寻找Alpha”,这是大多数量化人的追求。做气体是指增加,不仅要有Alpha能力,还要有Beta能力,这超出了我们作为量化人的能力范围。」

比起衍复、鸣熙走得更宽,游戏倍投资走了更细分的道路——鼓励政策。「新质生产力」通过对该领域进行量化增强,可以简单地理解为新质量生产力指数增强。

「我们估计要认清现实,回到自己擅长量化的领域,就是给出风格和约束条件的多目标选股,不是下注风格或者Beta选择时机,也不是抵抗。」游戏投资机构总监洪彭朋认为,由于特定的经济、政策、技术或市场因素,一些行业或板块在资金周期没有明显趋势的情况下会表现出色。

「为何制定新的生产力策略,也是为了在结构化市场中生存。」

比赛的观点非常现实。他们认为目前的量化策略不仅要符合市场,还要符合政治经济发展规律。所有这些因素都是相关的。过去一直赚钱的策略可能并不总是有效的。一旦没有稳定的风格,整个市场指数Beta就没有明显的上涨迹象,只能基于这种现状开发策略,即在政策鼓励投资的细分方向上,量化更好地增强。

在洪彭朋看来,市场风格很大程度上受到宏观环境和政策的限制。量化投资是一种手段,一种工具,不应该神话。同时,量化私募也要从技术和资本两方面支持先进的生产力,给这些有潜力的上市公司长期发展机会。

「有了这个想法,我们就不会反复为自己屈服,反抗舆论。如果这个市场只允许一种风格存在,我们应该适应量化,而不是试图对抗它。」洪彭朋说。

量化只是一种工具

在量化减速之后的第一年,越来越多的量化人士提到,量化只是一种工具,并非噱头和卖点。

有的为用户提供了处理选择困难的工具,有的为用户提供了适应结构化市场的工具,有的为用户提供了与股市低相关领域的配置工具。

这也宣布了指数增加的商业模式,从原来在宽基指数中排名第一的Alpha,演变成了寻找差异化的Beta。未来的量化工作是不断开发高水平的工作。「3D打印机」。

「未来私募规模可以增加,但不能在同一条热门跑道上无休止地卷入。相反,我们应该努力寻找低相关资产的工具,然后一点一点地增加规模。」在郑铎看来,只有这样,公司的品牌才会站起来,否则,在市场特别好的那一年,他们会筹集很多钱,这会突然伤害投资者,然后以后很难争取他们。

在过去,整个市场可能是一个巨大的过拟合。战略过拟合可能是初学者小白的技术和经验问题,但对于有经验的量化管理者来说,这是一个心理问题。「一大批聪明人涌入其中,也源于他们内心对过去如此乌托邦般的拟合当真。」洪彭朋说。

量化本身就是处理if本身。 then,而非then if。不应该有神话。把红利期误认为是自己的Alpha,沉迷于拟合。也许私募不应该有净值周报、大神、永不下跌的曲线。

参考资料

[1]私募行业加快适者生存,中信建投证券

本文来自微信微信官方账号“远川投资评论”,作者:沈晖,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com