卖男性保健品,东阿阿胶「起死回生」? | 氪金,大消费

作家|刘艺晨

编辑|谢芸子

四年来,东阿阿胶的表现似乎迎来了“大反转”。

由于今年上半年业绩下降超过70%,2个交易日内,公司市值蒸发38.66亿元,2019年东阿阿胶突然爆雷。

东阿阿胶的库存和信用减值风险在重振之后逐步清除,2020年实现扭亏增盈,业绩开始回升。

最近的“投资者关系活动记录”显示,上半年东阿阿胶主要产品销售表现良好,公司各产品稳步发展。其中,东阿阿胶块比例下降,复方阿胶浆比例逐渐增加,桃花姬阿胶糕比例保持稳定。

2023年东阿阿胶的财务报告还显示,其当年净利润飙升47.6%。今年,该公司还推出了“皇家围场1619”的新品牌,进入男性滋补市场。

在良好的表现下,东阿阿胶的股价飙升,今年5月触及71.05元的历史高点。然而,金融市场很快给它浇了一盆冷水。六月二十日起,东阿阿胶股价加速下跌,近一个月跌幅接近20%,现在已经基本抹去了今年的所有涨幅。

或许资本市场的疑问在于,当阿胶不能重新走上涨价的老路时,公司新业务的潜力可能无法支撑其目前的估值。《东阿阿胶中报》预测,第二季度利润增速较第一季度有所放缓。

从长远来看,东阿阿胶能否在巨额亏损后重生,重返高光时刻,还有待考虑。

纠偏与转型

曾经是资本市场“白马股”的东阿阿胶。

1996年,“阿胶第一股”东阿阿胶正式登陆深交所主板。2005年,华润集团进驻东阿阿胶,随后开启了这家传统滋补公司的黄金十年。

根据东阿阿胶的财务报告,2006-2017年间,其收入从10.76亿增长到73.21亿,净利润从1.49亿增长到20.44亿。

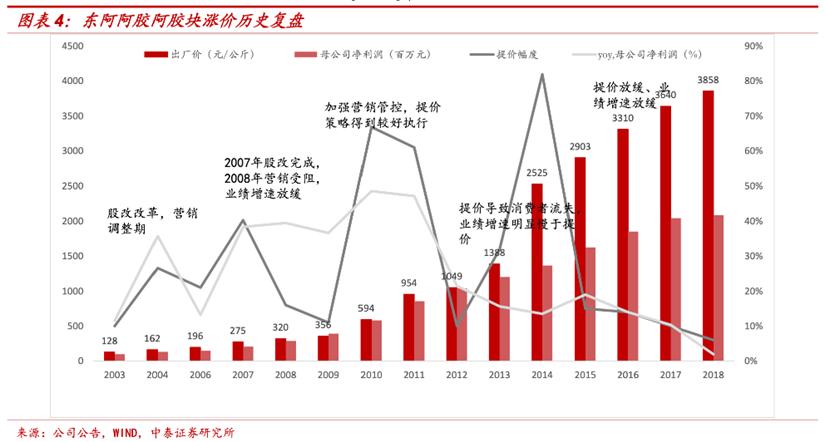

然而,自2018年以来,东阿阿胶的收入增长陷入了瓶颈。而且业内人士一直认为,东阿阿胶过去的成功很大程度上是建立在涨价的基础上的。

据不完全统计,2006-2018年间,东阿阿胶的出厂价格从每公斤196元上涨到3858元,累计涨价17次,涨幅接近20倍。在此期间,公司股价翻了十倍。

在稳定的涨价预期下,经销商只要囤货就能获得差价收益,但客户却越来越“爬不起”。“煮驴皮”的舆论风波点燃了人们对假阿胶效果的质疑。

2019年,东阿阿胶通过囤货和涨价建立的增长神话破裂,渠道库存积压,下游回款减少,导致收入下降59.68%至29.59亿元,净亏损4.44亿元。此后,控股股东华润集团对东阿阿胶的控制逐渐加强,以业绩暴雷为节点。

2019年12月,出生于“华润系”的韩跃伟接任东阿阿胶董事长王春城。2020年1月,董事、董事、总裁、法人职位被董事、董事、董事、董事、董事、董事、董事、董事、董事、董事、董事、董事、董事、董事、董事。

在接下来的一年半时间里,东阿阿胶进行了多次人事调整。在华润部门的领导下,大力清理渠道库存成为公司发展的主旋律。长期以来,东阿阿胶在主动减少二级经销商的同时,控制发货,减少出厂量,进而加强与连锁药店龙头、新零售渠道的合作。

2019年至2022年,东阿阿胶库存周转率由0.45次提升至0.88次,库存规模由35.22亿元降至12.39亿元;同期,公司应收账款规模由12.63亿元降至3.84亿元,相关周转率由2.73次提升至11.4次。

据东阿阿胶年报报道,36氪

库存困境初步缓解后,由华润部主导的东阿阿胶推翻了秦玉峰“重保健品轻药”的发展思路,开始强调阿胶背后的药物特性。

东阿阿胶于2022年成立医疗事业部,“复方阿胶浆”作为第一大单品被推上舞台。此后,公司大力推进复方阿胶浆药理研究。据公开资料显示,2022年和2023年,东阿阿胶复方阿胶浆销售额分别超过9亿元和15亿元。

在理特咨询生命科学与医疗卫生行业合作伙伴唐正邈看来,目前复方阿胶浆的推广思路类似于华润三九打造的“易善复”。也就是说,药物在大众OTC渠道的销售是通过建立商品的学术高地和口碑传播来推动的。

唐正邈认为,目前复方阿胶浆的增长仍然来自医院渠道的渗透率提高。“三年后能否保持现在的增长率,取决于医院学术体系建设、院外零售的发展,尤其是大众零售渠道。

根据东阿阿胶之前的说法,2024年复方阿胶浆的盈利目标将超过25亿元,增长超过10亿元。

另外值得注意的是,东阿阿胶一直在通过低龄化、多样化来煽动更多的消费者。

以皇家围场1619为例。36Kr了解到,该品牌已被东阿阿胶视为阿胶之外的第二增长曲线。目前,皇家围场1619已经脱离药品板块,晋升为个别业务部门,男性高档滋补跑道将以鹿茸为核心成分占领。

积弊已除?

然而,新兴产品的表现并不能决定东阿阿胶的整体发展趋势。

根据东阿阿胶2023年11月发布的第三季度报告交流记录,三款核心产品阿胶块、复方阿胶浆、桃花姬阿胶糕对公司收入的贡献分别为50%。、30%和10%。

另一方面,中康控股开思系统向媒体提供的统计数据显示,2021年至2023年间,王室围场1619旗下龟鹿二仙冲剂销售额仅为2万元、3万元、1万元;海龙胶冲剂年销售额分别为62万元、34万元和10万元。

毫无疑问,长期以来,东阿阿胶的最大收入来源仍然是阿胶块。然而,在告别了涨价的想法后,这一类别仍然需要面对整个行业的增长放缓。

根据久谦中台的数据,2020-2023年间,东阿阿胶阿胶块在线销售额分别为3.05亿元、2.93亿元、1.87亿元、2.92亿元,2024年上半年为1.51亿元。仅从这一数据来看,东阿阿胶在线销售增速并没有明显的波动。

"按理说,东阿阿胶库存已经消耗得差不多了,不应该降价,但是从年初到现在,渠道价格仍然下降了5%左右。"

一些经销商向36Kr反馈,东阿阿胶渠道库存基本消耗完毕,流通价格与2014年持平。但由于目前市场消费能力不足,行业整体销售情况不佳。

一位在广州从事中药批发业务的商家告诉36Kr。在他的观察中,由于利润率低,很少有商家在药材批发市场做阿胶,但客户有固定的需求,所以都是和其他商品一起销售。

在北京朝阳区的一家药店,工作人员还告诉36Kr,定价1499元的东阿阿胶可以按照美团等在线平台的价格进行清算。240g福牌阿胶,定价750元,甚至可以给两盒700元的优惠价格。

但是东阿阿胶在公司致力于发展的健康消费品领域面临着更加多样化的问题。

在大健康时,获客是传统滋补品面临的最大挑战。

EarlyData数据分析师王炎旭说,年轻人没有理由吃阿胶,“煮驴皮”对整个行业的负面影响仍然存在。

事实上,阿胶并不是气血滋补领域唯一的大物品。根据中泰证券研究报告中康的数据,黄芪精和气血康口服液具有补气血的作用,近年来增长迅速,2019年至2023年复合增长率分别为52%。、12%。

相比之下,之前长期依靠涨价来提升业绩的东阿阿胶,在商品创新研发方面的优势严重不足。

一些接近东阿阿胶的人告诉36Kr,在最近的三个“五年计划”周期中,几乎没有新药在R&D上市。目前公司R&D费用率保持在4%的水平,只有天士力和以岭药业的一半。

而在唐正邈的观点中,健康消费品市场迭代迅速,变化多端,订单预测更加困难。“公司正在推进快速供应链建设,不排除未来通过投资并购来弥补品类短板的可能性。”

这意味着东阿阿胶的发展蓝图需要大量的资金投入来支撑。为了证明自己的成长,东阿阿胶必须提供更坚实的证据。

*免责声明:

这篇文章的内容只代表作者的观点。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

注意获取更多信息

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com