Uber: 不要害怕衰退,还是美版滴滴给力?

在北京时间8月6日晚美股市场之前,“国际滴滴”Uber公布了2024年第二季度财务报告,总体而言,核心出租车和外卖业务订单的增长率基本持平,没有放缓;主要利润指标adj.EBITDA的利润率也继续略有提高。虽然没有什么大惊喜,但是有一点点幸运的表现,以下是详细要点:

1.出租车和外卖两个核心业务的订单金额指标,虽然本季度同比增速似乎下降了1.6~1.8。pct,事实上,它主要受到美元升值汇率的影响。除汇率影响后,出租车业务增速实际上环比加速1pct,外卖业务增速环比持平。换句话说,两大核心业务的增长都没有放缓的迹象,而且都略高于市场预测。

2、在价格驱动因素上,订单金额,与预期相比,核心业务订单数量约为1.9%。,同比增长21%,环比持平没有减速。。平均单价比去年同期下降1.5%至14美元,比预期低1.5%。出现量增但价格下跌的情况。我们认为,一方面可能是由于消费力的减弱。(重点关注价格较低的商品)也有可能是由于美元升值,导致海外业务转换后平均价格下降。

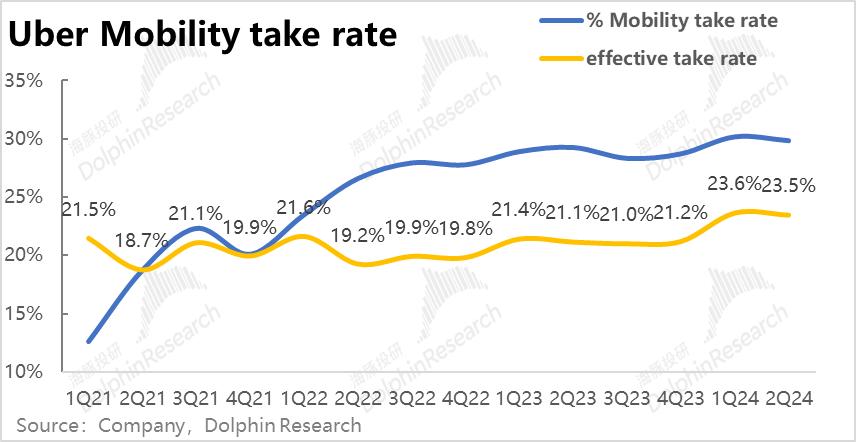

3、营收指标上,出租车业务的收入增长率为25.3%,同比放缓近5pct,但是在去除汇率影响后,实际上只放缓了2pct。。增长放缓的原因有:去除1P、在3P模式变化的影响下,与上季相比,变现率略低于23.5%。pct。

外卖业务收入32.9亿元,与上赛季相比,同比增长8%,加速4pct。收入的加速增长主要是由于变现率的比较。(在规格变更的影响之后)与上赛季相比,15.4%提高了0.3pct。海豚投研认为,变现率上升的根本原因是Uber广告业务的增长。根据公司披露,目前广告收入的年化收入已经达到10亿美元。

4、本季度Uber总收入107亿美元。从预期不佳的角度来看,主要是因为出租车业务超出预期,总收入比预期高出2亿左右。从增长速度来看,由于外卖业务变现率的提高,去除汇率影响后,总收入的增长速度反而比上年增长了2pct到17%。

同比增长13.4%比上个赛季加速2.2pct,加速幅度与收入基本一致,略高。这也是由于外卖业务广告收入带来的变现率提高。

5、费用视角,本季公司整体运营成本结束了过去四个季度同比下降的趋势,本季度同比增长1%左右,实际支出比预期高1.1%左右。导致本季度GAAP规格下公司经营利润与预期基本一致,未超出预期。

调整后的股权激励和其他非现金支出的规格,adj.本季EBITDA为15.7亿,略高于预期的0.7亿。就业务划分而言:

1)外卖业务adj.EBITDA比预期高近5%,是每个板块中最意想不到的。与订单金额相比,利润率逐月上升0.2。pct;二是出租车业务adj.与预期相比,EBITDA高近0.3亿,但由于客户单价的降低,占订单金额的利润率逐月下降0.3pct。

总体来看,总adj.与订单相比,EBITDA的比重从3.7%逐月上升到3.9%,利润率持续上升。

6、展望第三季度,公司指导402.5亿订单总额 - 在417.5亿元之间,指导范围包括413亿元的市场预期。。虽然与本季相比,引导中值相当于同比增长16%,放缓约2.4。pct。但是这个季节的引导包含了4pct的逆风汇率影响,去除了汇率因素之后,相对于这个季节的增长率是相当的。

盈利视角,adj.EBITDA引导中值超过市场预期的16.2亿,在15.8亿~16.8亿之间。引导中值对应利润率(约占订单金额的比例)环比持续上升0.1pct至4%。

海豚投研观点:

如前所述,核心业务的增长没有市场担忧的迹象,无论是季度业绩还是下季度引导,利润率的上升趋势还在继续(虽然增长速度有所放缓)。营收增长和收益释放双方无缺陷的业绩答卷显然让投资者满意。

此外,由于美国消费数据疲软,Uber的股价一度被回调到50美元,这是一个非常诱人的价格水平,因为周五就业数据爆炸。虽然在最近几天明显反弹之后,目前的估值已经不再是肉眼可见的便宜,但是adj的后续价值是30%~40%。.在EBITDA增长率的引导下,我们认为公司目前的估值仍然处于相对合理的范围内。如果有情绪或宏观因素再次引起估值回调,不会失去一个好机会。

以下是本季财务报告的详细解读。

第一季度和第二季度上季度持续增长,没有进一步放缓迹象。

最体现真实经营状况的订单指标(GTV)上,基石的打车(Mobility)业务,本季订单金额约206亿,比预期偏高1%。与上季度相比,同比增长22.9%,似乎继续放缓1.7pct,但是,在美元升值的实际消除之后,在稳定汇率下,增长率为27%,比实际增长1pct。

这表明实际上,Uber的出租车业务并没有放缓,并且可以推测这个季度南美等国际市场的增长应该比较强劲(在随后公布的10Q文档中,将有不同区域的增长数据)。

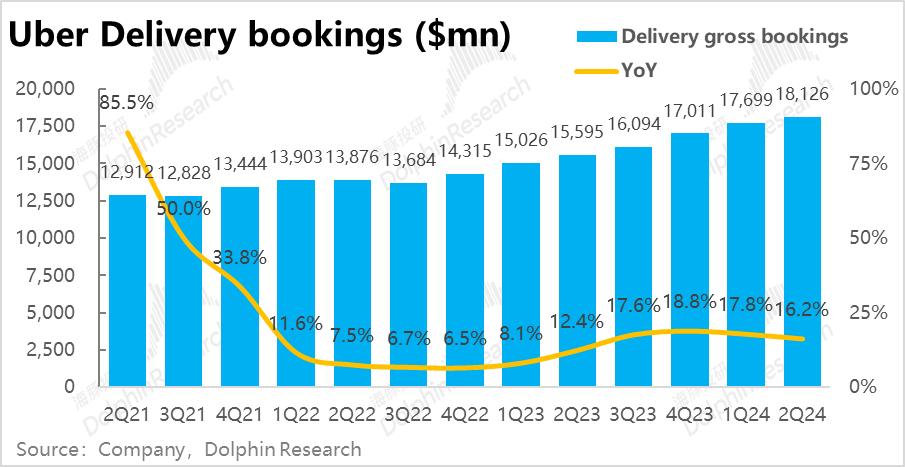

相似的Uber eats外卖业务这一季的订单金额约为181亿元,与预期基本一致。虽然同比增长了17.8%,但似乎环比放缓了1.6%。pct,但是在去除汇率影响之后,实际增长率是环比持平的。换言之,Uber的外卖也没有出现放缓的迹象。

加上总出租车和外卖业务,核心业务总订单金额达到387亿,略高于预期的3亿。与上个赛季相比,同比增速几乎没有放缓。

核心驱动因素,量视角(外卖) 打车)的与预期相比,核心业务订单数量约为1.9%。,同比增长21%,环比持平没有减速。。价的视角,与预期相比,平均客户单价下降了1.5%至14美元,低于1.5%。

价格和价格的结合,出现量增但价格下跌的情况。这是我们认为的一方面可能是由于消费力的减弱。(重点关注价格较低的商品)美元升值也可能是根本原因,导致海外业务转换后平均价格下降。

客户指标上,本季度月活用户达到156亿,同比增长率基本符合过去的季节性变化。每季度平均单月活用户下订单17.7次,用户粘性稳步增长,同比增长6.4%。

第二,在广告收入的贡献下,收入的增长不是减少而是增加。

由于法律原因,优步在英国、加拿大等地区的一些业务已经从平台型转变为自营模式,公司确定的利润也从净佣金转变为总支付金额,导致收入放大。因此,以下大部分业务都是从去除会计变更影响后的表现来分析的。

订单金额的增长是基于小超预期,出租车业务由于变现率略高于预期,营收跑赢预期扩大到2.9%。出租车业务的收入增长率为25.3%,同比放缓近5pct,但是在去除汇率影响后,实际上只放缓了2pct。。

去除1P、与本季度23.5%的变现率相比,3P模式变化的影响仅略低于上季度0.1pct。当业务量增长率基本走平时,平台的抽成也没有明显的变化。

外卖业务这个季节的收入是32.9亿,与上赛季相比,同比增长8%,加速4pct。收益的加速增长主要是由于变现率的上升。去除1P、影响了3P方式的变化,本季的影响与上赛季相比,变现率为15.4%,提高了0.3%。pct。海豚投研认为,外卖业务的变现率正在上升,这主要是由于Uber广告业务的增长。。根据公司披露,目前广告收入年化收入已达10亿美元,

不过,市场对外销售业务的预期更高(可能是对广告业务更加乐观),造成实际的相反,外卖收入比预期低1.4%。

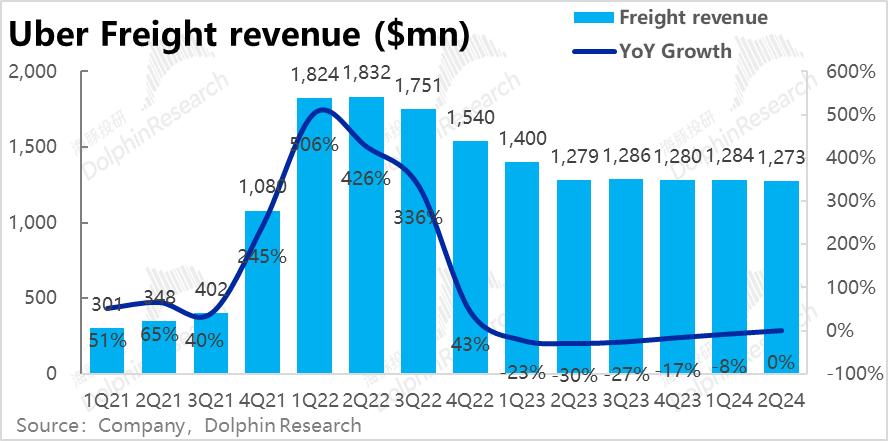

对优步货运业务而言,本季度营收约为12.7亿元,较上年同期略有萎缩。虽然略胜预期,但对公司的整体业绩和估值几乎没有影响。

加上所有业务,优步本季度总收入107亿美元。从预期不佳的角度来看,主要是因为出租车业务超出预期,总收入比预期高2亿左右。从增长率来看,由于外卖业务变现率的提高,去除汇率影响后,总收入的增长速度反而比上年增长了2pct到17%。

第三,毛利增长略跑赢收益。

由于公司的收入规格不稳定,不断变化。与不完整的指标相比,导致毛利/收入比例。因此,我们也主要关注毛利增长情况。本季度毛利同比增长13.4%,比上个赛季加速2.2pct,加速幅度与收入基本一致,略高。由于外卖广告业务推动的变现率增加,毛利增长率略高于收益。

第四,外卖业务帮助整体利润率继续提高。

费用视角,本季公司整体运营成本结束了过去四个季度同比下降的趋势,本季度同比增长1%左右,实际支出比预期高1.1%左右。具体而言,公司的R&D和销售费用继续同比下降,但管理和运营支持费用开始同比增加。

由于实际费用略超预期,虽然收入和毛利略强于预期,但GAAP规格下公司本季度的经营利润与预期基本一致。

但是不看预期的差异,虽然总成本额度已经再次增加,但仍然属于收入增长较快的趋势。股权激励和其他非现金支出调整后,本季度调整后,Uber的营业利润接近14亿美元。调整后营业利润率达到13.1%,较上季度增长1.3.pct。

企业更加关注EBITDA指标调整后,本季度为15.7亿,略高于预期0.7亿,从各种业务细分来看:

1)出租车业务adj.EBITDA这是15.7亿美元,比预期高近0.3亿,但与订单金额相比,利润率环比下降0.3pct。

2)外卖业务实现adj.EBITDA 5.9亿,比预期高近5%,是每个板块中最意想不到的。与订单金额相比,利润率逐月上升0.2。pct;

对货运业务而言,本季度亏损扩大至0.12亿元,低于预期亏损0.01亿元,但与大局无关;

4)集团总部亏损5.7亿元,较上月有所收窄。

最终,整个集团adj.与订单相比,EBITDA的比重从3.7%提高到3.9%,利润率持续上升。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com