七月份多家银行密集停发联名信用卡 为什么曾经的“揽客”利器“失宠”?

近年来,联名信用卡以高性价比的权益吸引了消费者的关注,包括机票酒店折扣、餐饮折扣、视听权益、VIP服务等。

然而,记者注意到,从7月份开始,包括农业银行、中信银行、邮政储蓄银行在内的许多商业银行宣布停止发放一些联名信用卡。从停止发行的原因来看,很多银行表示与业务调整有关。

值得一提的是,2022年7月,《关于进一步促进信用卡业务规范健康发展的通知》提到,金融企业应加强对睡眠信用卡的动态监控和管理,严格控制比例。银行金融机构应当承担本机构联名卡经营管理的主要责任,谨慎充分评估联名单位与信用卡市场定位的匹配程度。

停止发行的原因包括市场战略调整、监管政策变化等

联名信用卡是商业银行与第三方机构合作发行的信用卡,可以享受合作伙伴的特定折扣或奖励(如积分奖励、里程累计、购物折扣等)。).今年以来,包括邮政储蓄银行、中信银行在内的许多商业银行宣布将停止发行一些联名信用卡。

七月十五日,中信银行信用卡中心宣布,自2024年9月1日0时起,该行将停止发行“中信银行锦江WeHotel联名信用卡”。

巧合的是,近期已有多家银行停止发放部分信用卡商品。7月19日,农业银行宣布,由于业务调整,银行将于2024年9月1日停止发放国家宝藏信用卡;7月10日,中国农业银行宣布停止发放27种信用卡产品。从2024年8月23日起,银行将停止发放27张信用卡,包括天鹅家庭劳动者联名信用卡、快狗出租车劳动者联名信用卡、海航联名卡(VISA白金卡)等。

7月1日,邮储银行官网显示,从2024年9月24日起,银行将停止发行“河南牧原联名卡”信用卡,已持有的卡在有效期内仍可正常使用。

部分联名信用卡停发的原因是什么?

“部分联名信用卡停发原因有很多,包括但不限于客户需求变化、与第三方合作到期、市场策略调整、监管政策变化等。“招联首席研究员董希淼告诉记者,随着中国银行卡清算市场对外开放的加快,美国运通和万事达的合资企业正在发行人民币信用卡,并获得银行卡清算许可证。中国银行及其联合发行的“双标卡”将逐步退出市场。与此同时,一些银行和卡组织以及其他合作机构继续联合推出新的联合信用卡产品。

素喜智研高级研究员苏筱芮也告诉记者:“停止发放联名信用卡并不奇怪。联名信用卡‘发卡热闹,销卡孤独’的情况由来已久。发行的初衷是通过场景营销达到快速吸引眼球、获得客户的效果。但新卡推广一段时间后,随着权利的减少和交易频率的降低,卡的销售浪潮迭起,卡的新鲜度、实用价值和权益价值越来越少,被持卡人和信用卡机构共同放弃。”

苏筱芮进一步指出,一些联名卡可能会被犯罪分子利用,因为它们长期不使用,然后变成“沉睡卡”,这很容易对账户造成隐患。因此,一些银行机构定向清理此类卡片,以应对控制精神,消除沉睡卡片的风险。

停止发送后,用户手中的信用卡该怎么办?多家银行信用卡中心公布替代方案,存量卡仍可正常使用。

中信银行表示,中信银行锦江WeHotel联名信用卡停发后,原中信银行锦江WeHotel联名信用卡持卡人因报失、升级或降级、期满等事宜需要补发、补发或续签的,将换取中信银行标准信用卡。换卡后的卡片有效期以换卡后的新卡有效期为准。换卡后,原卡权益停止,持卡人将按照新卡标准享受权益和服务。

中国农业银行表示,上述信用卡产品停发后,线上线下网点等渠道不支持申请,但存量卡仍可正常使用。如遇损坏补卡、挂失补卡、期满补卡,将逐步更换为标准白金卡面,产品相关功能、权益、资费标准一致。

邮储银行表示,从2024年9月24日起,如果申请更换卡或有效期届满自动续卡,“河南牧原联名卡”将不支持更换卡或期满续卡。绑定“河南牧原联名卡”的ETC、在卡片有效期届满后,快速交易支付、关联APP等功能不再支持使用。

银行应加快转变理念,调整信用卡业务发展战略

2022年7月,中国银行业监督管理委员会和中国人民银行发布《关于进一步促进信用卡业务规范健康发展的通知》(中国银行业监督管理委员会)〔2022〕13号,以下简称“13号文件”),提到银行金融机构不得直接或间接使用发卡数量、客户数量、市场份额或市场排名作为单一或主要评估标准。为单个客户设置本机构发卡数量上限。加强睡眠信用卡动态监测管理,严格控制比例。长期睡眠信用卡持续约18个月,没有客户主动交易,目前透露余额,额外支付为零,占本机构总发卡数量的比例在任何时间都不超过20%。

对于联名卡,通知指出,银行业金融机构应当承担本机构联名卡经营管理的主要责任,谨慎充分评估联名单位与信用卡市场定位的匹配程度。银行业金融机构联名卡合作的经营范围应当限于联名单位的宣传推广和其主营业务领域的权益服务。

记者注意到,本文过渡期为通知实施之日起2年。如果股票业务不符合本通知规定,应在过渡期内完成整改,工作流程和系统改造应在6个月内按照本通知要求完成。改造后,新业务应符合本通知规定。

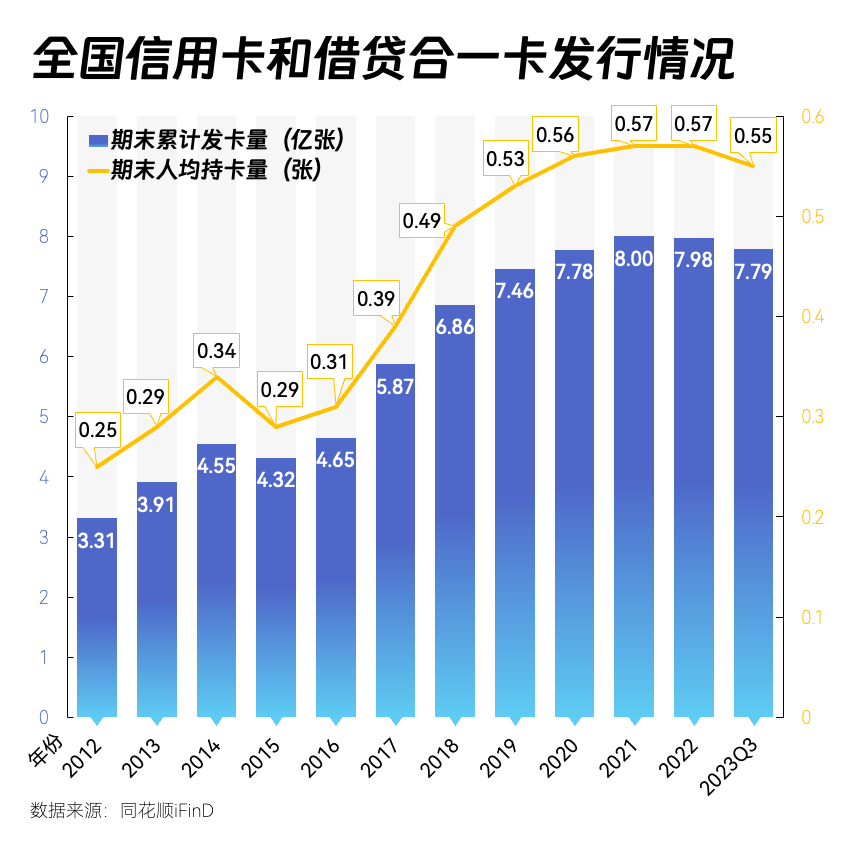

受此政策约束,银行开始清理睡眠信用卡。根据央行的数据,截至2022年底,信用卡与借贷合一卡有7.98亿张,同比下降0.28%。截至2023年底,信用卡与借贷合一卡有7.67亿张,同比下降3.89%。截至2024年第一季度末,信用卡与借贷合一卡有7.60亿张,同比下降0.85%。

兴业研究宏观分析团队曾指出,“13号文件”的过渡期有望在2024年7月结束,2023年上半年国有大银行累计发行量有所下降,或者睡眠卡数量正在加速清理。一些银行近期掌握了政策过渡期,提高了现有客户的信用规模和发行量。从银行内部合作的角度来看,一些全国性银行统一管理客户信用卡和消费贷款的信用额度,开放信用卡业务与其他零售线业务的合作,通过线内和线内客户的转化,探索现有客户的潜在价值。

2024年,宏观经济复苏趋势有望持续稳定,居民工作和收入将保持稳定,这将为信用卡业务的高质量发展创造良好的条件。在这种背景下,商业银行应该如何为客户服务?

对于商业银行来说,信用卡业务机遇与挑战并存。银行要加快转变理念,调整信用卡业务发展战略,改进发展模式,为持卡人提供信息费用和额度适中、特色鲜明的信用卡产品,提高居民的消费意愿和能力,帮助提振消费,拉动内需。董希淼告诉记者,民营银行应广交友、广结盟,实现优势互补。在满足新规的前提下,创新推出符合市场需求、多方合作共赢的联名信用卡,提升产品吸引力。金融业消费者应根据自己的需要,选择适合自己的信用卡商品,合理消费,理性借贷。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com