“玻璃大王”曹德旺入股支持胞妹,上汽、一汽电池供应商冲刺港股

曹芳,“玻璃大王”,曹德旺的胞妹,正带着自己的电池公司冲刺港交所。

7月26日,动力和储能电池制造商江苏李成新能电池科技有限公司(以下简称李成新能)递交港交所,CICC和招商银行国际为联合保荐人。

在IPO之前,正力新能成立仅5年,就获得了第二轮融资,引起了资本市场的关注,这也与其“福耀系”的背景有关。

根据招股书,公司董事长曹芳于1997年至2014年在福耀玻璃工作,担任董事、副总经理。此外,公司总经理陈继程在福耀玻璃工作了13年。其中,曹芳是曹德旺的胞妹,福耀玻璃创始人。

曹德旺还明确支持他妹妹的公司。截至2024年7月21日,曹德旺间接通过个人公司福建耀华获得正力新能股份,持股比例为2.52%(编者按:假设B轮投资已经完成计算)。

然而,到目前为止,还没有走出亏损的正力新能,能否如愿登陆资本市场?

01 收益暴涨,累亏48亿

建立正力新能的时间并不长。

2019年2月,正力新能成立,注册资本2亿元,正力投资和江苏塔菲尔分别持有70%股份和30%股份。此时,曹芳和陈继程拥有正力投资100%的股份,正力投资刚刚收购了江苏塔菲尔6.78%的股份。

图 / 正力新能招股书

事实上,曹芳和陈继程本来就是老同事,合作多年,联合进入电池领域的时间也比较早。

曹芳和陈继程在福耀玻璃工作期间,多年来一直担任董事和副总经理。2013年3月,他们联合成立了新中源风险投资。8个月后(即2013年11月),新中源风险投资与丰田汽车合作,成立了新中源丰田,新中源风险投资有50%的股份。

新中源丰田是一家主要从事汽车锂电池和镍氢电池包制造、开发和销售的企业,而且仅仅这家公司就给曹芳和陈继程带来了超过30亿元的收入。,我们将在后面详细讨论。

两个在工作中并肩前行的人,在生活中似乎也是邻居。「子弹财经」注意到,曹芳和陈继程住在江苏常熟市同一小区的同一栋楼里。

现在,曹芳和陈继程一起控制着正力新能。在IPO之前,曹芳和陈继程通过多家公司和一致行动拥有公司约64.60%的投票权。

图 / 正力新能招股书

在曹芳和陈继程的带领下,李正新能也在行业内占有一定地位。根据中国汽车动力电池产业创新联盟和弗若斯特沙利文的数据,2023年,集团动力电池安装量为5.4。GWh,中国动力电池制造商排名第十,市场份额为1.4%。

然而,值得注意的是,动力电池市场高度集中,在这一领域,宁德时代被誉为“宁王”。数据显示,2023年,中国前十大动力电池制造商约占安装容量的96.5%。其中,前两家公司的市场份额合计约为70%。

图 / 正力新能招股书

然而,正力新能也乘风而起,赶上了新能源汽车高速发展的风口。

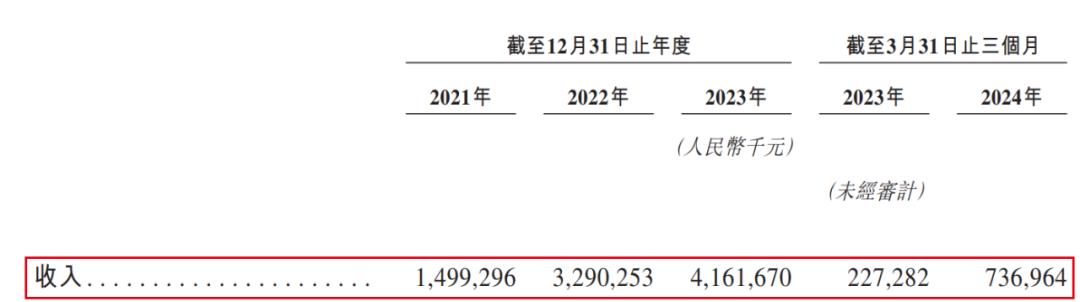

根据招股书,2021年至2024年3月(以下简称:报告期)的收入分别为14.99亿元、32.90亿元、41.62亿元和7.37亿元。

图 / 正力新能招股书

但是利润表现跟不上节奏。上述同期,正力新能净利润分别亏损4.02亿元、17.20亿元、5.90亿元、6989.9万元。

图 / 正力新能招股书

多年的亏损将正力新能的累计亏损推向了高位。根据招股书,截至2024年3月31日,母公司所有人累计亏损将达到47.92亿元。

图 / 正力新能招股书

正力新能预测,2024年将继续实现净亏损。然而,它表示计划采取加强成本控制、增加销售收入等措施,期望在2025年实现扭亏增盈。

02 大客户依赖明显,曾踩雷第一大客户

作为一家动力和储能电池制造商,正力新能目前主要提供集成电池、模块、电池组、电池簇和电池管理系统的解决方案。

凭借这类产品,李正新能成功成为众多知名汽车公司的供应商。据其说,报告期内,公司在一汽红旗、广汽传祺、零跑车、上汽通用五菱、上汽通用等多家企业的核心电池产品供应份额不断提升。

截至2024年3月31日,公司对SAIC通用核心PHEV产品GL8陆尊PHEV的销售渗透率和渗透率均达到50%以上。

这类汽车公司纷纷成为支持正力新能业绩的大客户。「子弹财经」梳理发现,自2019年以来,公司与一汽合作。报告期内,一汽一直是正力新能的前五大客户之一。2022年后,零跑汽车、广汽等汽车公司纷纷加入前五名客户名单。

长久以来,正力新能对大客户的依赖程度极高。从2021年到2024年3月,来自前五大客户的收入分别占同期总收入的89.1%、90.4%、77.8%和86.6%。

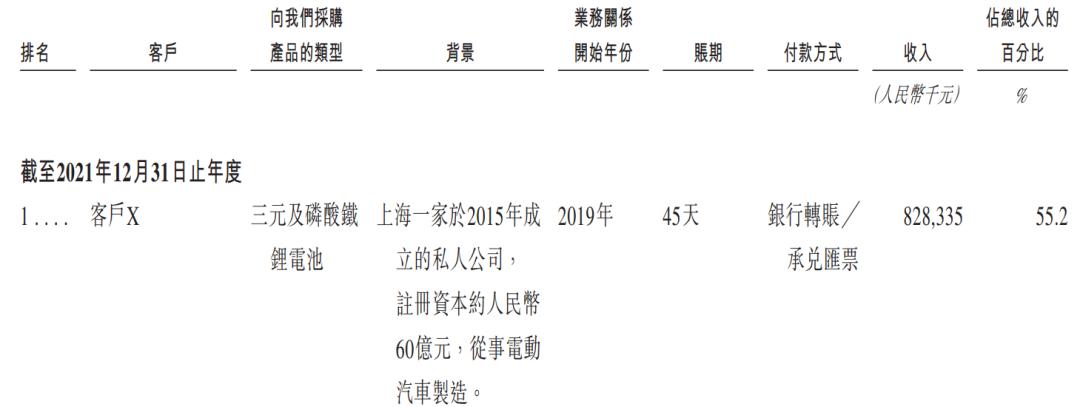

其中,来自最大客户的收入分别占同期总收入的55.2%、29.3%、28.3%和47.0%。

图 / 正力新能招股书

显然,如果未来正力新能失去任何大客户,对业绩的影响都会很大,正力新能也不是没有尝到踩雷大客户的恶果。

客户X在2021年和2022年一直是公司最大的客户,各自贡献55.2%、收入为29.3%。

图 / 正力新能招股书

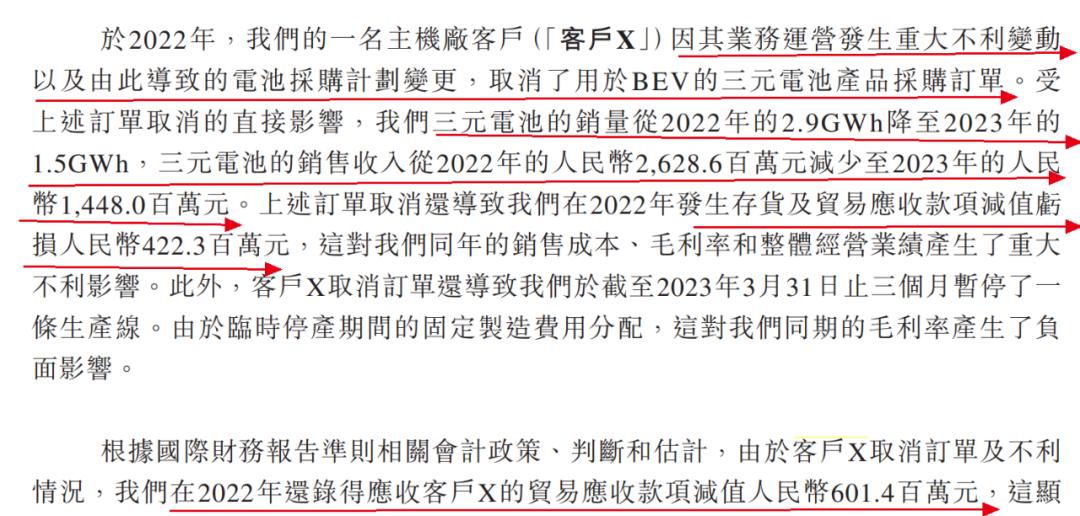

2022年,客户X因业务经营发生重大不利变化和电池采购方案发生变化,取消了BEV三元电池产品采购订单。

受此影响,公司三元电池的销售额从2022年的2.9GWh下降到2023年。 1.5GWh;销售额从2022年的26.29亿元下降到2023年的14.48亿元,几乎减半。

与此同时,上述订单的取消也导致公司在2022年出现了4.22亿元的存货和贸易应收款减值损失,获得了6.01亿元的应收客户X的贸易应收款减值,并于2023年前三个月暂停了一条生产线。

图 / 正力新能招股书

这样会对企业的利润产生很大的影响。2022年,公司利润损失17.20亿元,同比增长300%以上。对于这一点,正力新能在招股书中解释说,主要是因为客户X取消了采购订单。

根据招股书对公司X的描述,“2015年在上海设立的电动汽车厂”和“注册资本60亿元”的条件,该客户被怀疑是威马汽车。对此,「子弹财经」试图向正力新能证实,但是截至发稿时没有得到回复。

现在,魏玛汽车已经到了悬崖边。根据全国企业破产重组案例信息网,2023年10月,魏玛汽车申请破产重组,申请人是魏玛汽车本身。这也意味着,如果客户X是魏玛汽车,那么它产生的后果可能只能由李正新能自己吞下。

在未来,如果正力新能仍然不能减少对大客户的依赖,那么这些风险就会随之而来,归根结底,新能源汽车跑道非常内卷,“烧钱”,没有一家汽车公司是“铜墙铁壁”,现金流困境也一直萦绕在这些汽车公司的头上。

03 B轮股东突击入股,曹芳、陈继程大量套现。

在IPO之前,正力新能共获得第二轮融资。

其中,A轮融资为2022年7月,投资方包括海松资本、中金上汽产业投资、厦门国际贸易、建发产业投资等,募集资金24亿元。

图 / 正力新能招股书

入股仅一年后,一些投资者选择撤离。2023年7月,南京江宁将将在A轮融资中获得的全部注册资本转让给新中源创投,退出现金4.57亿元。

图 / 正力新能招股书

B轮融资发生在递表港交所前几天(即7月24日),正力新能与新中源创投、东南投资控制、苏创能源投资、窦玉林、吴雅凤签订增资协议。

经过最后一轮融资,正力新能的估值已达182亿元。

然而,在B轮融资之前,李正新能也有投资者加入,但他们通过向股东收购注册资本来入股。在这个过程中,曹芳和陈继程全资持有的新中源创投和李正投资收获颇丰。

新中源创投和正力投资于2023年11月分别向东南产投出让注册资本7731.43万元,注册资本4258.84万元,各套现5.90亿元和3.25亿元,累计套现9.15亿元。

图 / 正力新能招股书(单位:元)

而且这只是曹芳、陈继程获利的冰山一角而已。

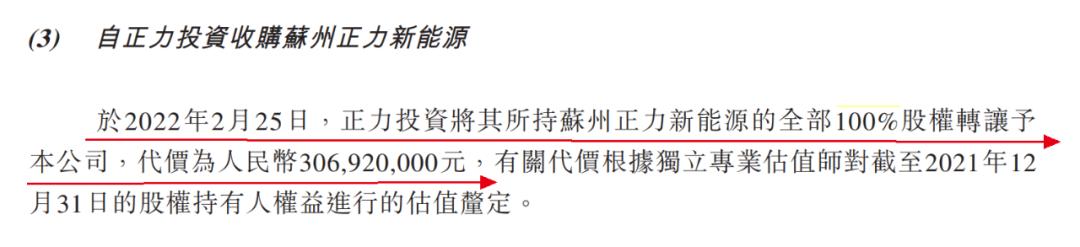

例如,2022年2月,正力投资将苏州正力新能源100%股份转让给正力新能源,套现3.07亿元。

图 / 正力新能招股书

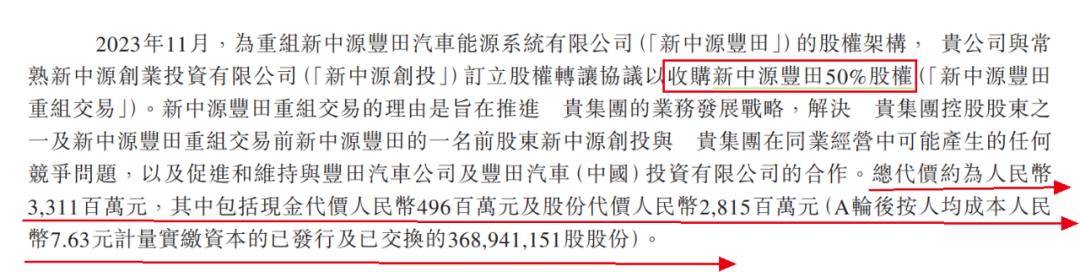

2023年11月,新中源创投将新中源丰田50%股份转让给正力新能,套现33.11亿元。其中,现金成本为4.96亿元,股权成本为28.15亿元。

图 / 正力新能招股书

曹芳和陈继程在出让新中源丰田股份之前也获得了一笔红利。

根据2023年的决议,新中源丰田宣布2023年中期股息1.82亿元,并于上市前夕的2024年5月全额支付。曹芳和陈继程作为间接持有50%的股份,可分为0.91亿元。

图 / 正力新能招股书

但是,从2020年到2022年,新中源丰田也分别派息2.87亿元、4.80亿元、5.08亿元,曹芳和陈继程也能拿走一半的红利,约6.38亿元。

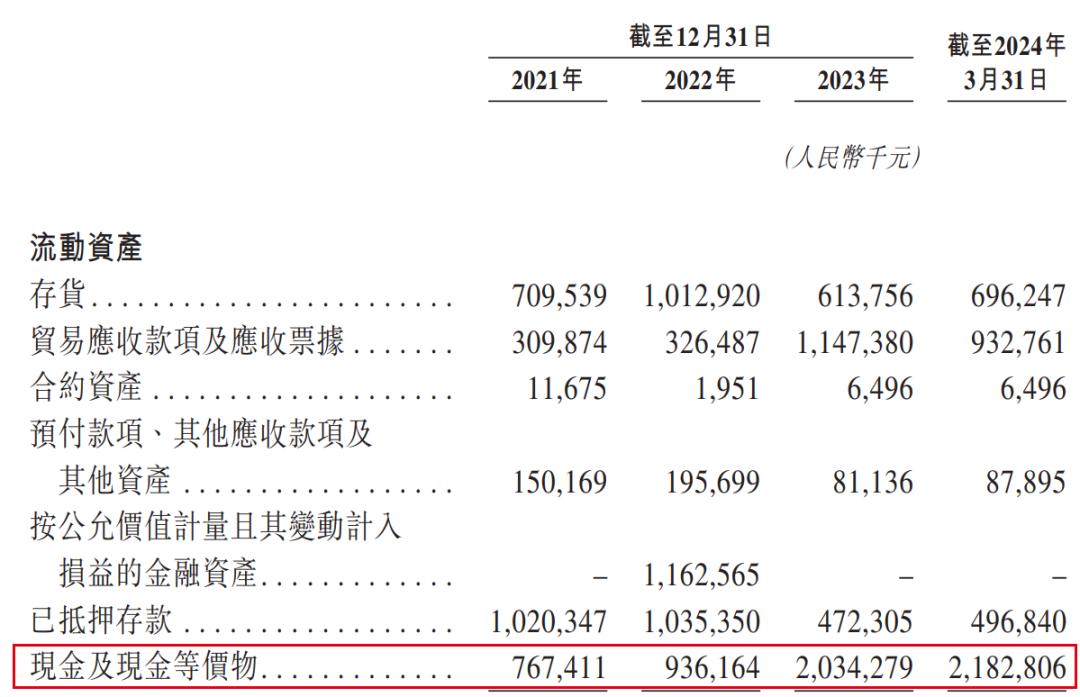

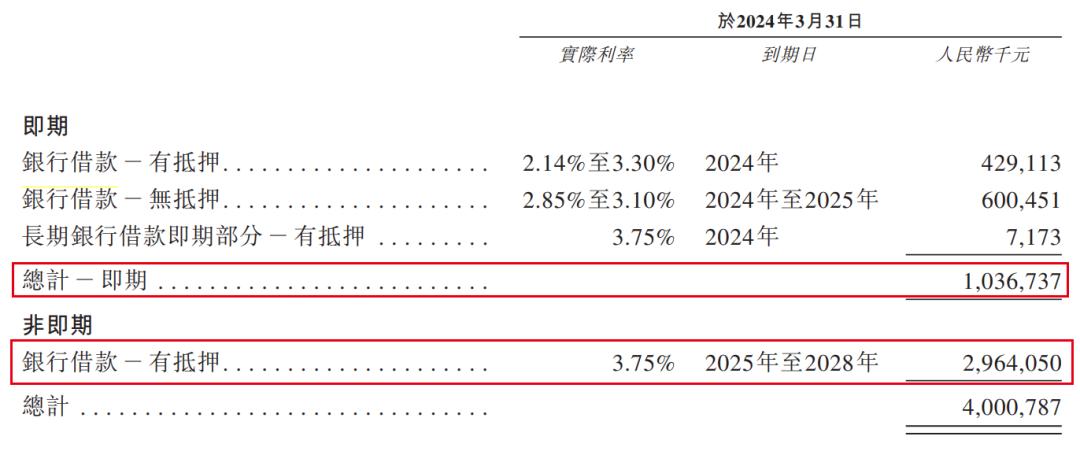

如此豪横收购的正力新能,目前现金流还算充足。截至2024年3月31日,其现金和现金等价物达到21.83亿元,短期银行贷款达到10.37亿元,预留了足够的偿债空间。

图 / 正力新能招股书

但是,仍然值得注意的是,公司的长期银行贷款已接近30亿元。截至2024年3月31日,公司长期银行贷款达到29.64亿元。

在赚了很多钱之后,曹芳和陈继程推动正力新能够走向金融市场。然而,长期亏损、资历浅薄的正力新能能否赢得资本市场的青睐,还需要时间来验证。

本文来自微信公众号“子弹财经”,作者:王亚静,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com