80后创业年收入超过48亿,高淳锡恒入股,绿联科技创业板上市

另一只新股在创业板上市。

7月26日,格隆汇获悉,深圳市绿联科技有限公司 (以下简称“绿联科技”)在创业板上市,保荐人为华泰联合证券有限公司。

发行价格为21.21元/股的绿联科技(301606),发行市盈率为24倍,低于行业市盈率的33.11倍。鉴于公司业绩尚可,发行市盈率低于行业市盈率,叠加“弱市炒新”效应,上市首日大概率可收涨。。

这家主要从事3C消费电子产品的公司,现在已经年收入超过48亿元,并获得了高淳锡恒增资。但绿联科技也存在依靠电商平台、库存规模逐年增加等问题,也面临着海外贸易政策变化的风险。

01 80后外贸业务员深圳创业

在80后外贸业务员在深圳创业的故事背后,绿联科技IPO。

招股书显示,绿联科技董事长张清森出生于1983年,毕业于国际金融专业。他曾在深圳德兴科技有限公司担任外贸业务员两年,后来担任绿联科技有限公司执行董事、深圳问虎贸易有限公司总经理。

2012年,张清森和陈俊灵在深圳投资成立公司,前身绿联有限。陈俊灵也是80后,本科文凭,国际金融专业。陈俊灵曾在厦门雷升石业有限公司和深圳达盟电子有限公司担任业务员,也担任深圳问虎贸易有限公司的采购经理。

绿色联盟有限公司成立后,张清森先后担任绿色联盟有限公司的董事、总经理和董事长,陈俊灵曾担任绿色联盟有限公司的副总经理和董事。2021年,绿色联盟有限公司整体变更为股份有限公司高淳锡恒也增资入股。

此次发行前,张清森拥有绿联科技50.3019%的股份,为公司控股股东和实际控制人。与此同时,陈俊灵拥有公司19.2880%的股份,高淳锡恒持有9.3740%的股份。

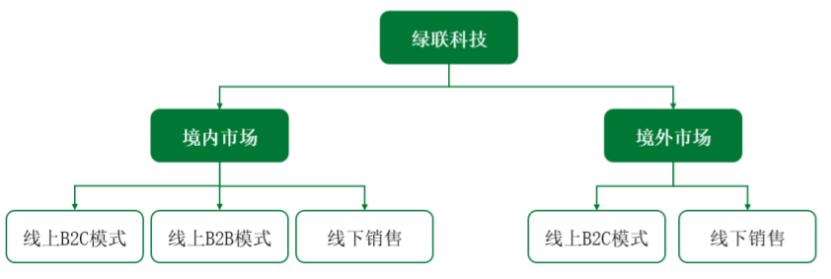

就发展过程而言,公司在成立之初就采用了自主品牌战略,打造“UGREEN绿联” 品牌,并在国内主流电商平台上进行线上销售,同时逐步发展线下经销网络。

随后,随着全球电子商务平台的兴起和国际贸易的快速发展,公司推动着全球自有品牌战略,业务扩展到多个国家,产品矩阵和供应链不断优化,品牌影响力进一步提升,业务发展迅速。

02 销售3C消费电子产品年收入超过48亿

绿联科技致力于为用户提供全方位的数字解决方案。产品主要涵盖五大系列:传输、音视频、充电、周边移动和存储。

从2021年到2023年,绿联科技的传输产品收入占比明显下降,但仍然存在明显下降,规模最大的类别占30%以上。传输产品包括扩展坞、鼠标键盘、网卡、集线器、网络数据线等。,主要满足用户不同智能产品之间的交互连接和数据传输需求。

与此同时,音视频产品的收入占20%左右。音视频产品包括高清线、音频线、音视频转换器、耳机等。用于满足不同智能产品之间音视频信号的连接和转换需求,实现音视频信号的顺利传输,提升用户的视听体验。

充电器、充电线、移动电源等充电产品的收入占比有所上升,报告期内占比超过20%。然而,移动周边产品的手机平板支架、保护套、保护膜等。,以及私有云存储、磁盘阵列存储柜、移动硬盘盒等存储产品的收入占比相对较低。

虽然公司产品种类繁多,但也意味着公司需要相应增加R&D技术投资,扩大R&D、管理和营销团队,这将在短时间内增加其运营成本。同时,公司在开拓进入新市场的初期可能会有一定的进入壁垒,短期内整体利润率可能会因收入低于预期而降低,运营成本上升。

近几年来,随着绿联科技经营规模的不断扩大,收入也有所增加。2021年、2022年、2023年,绿联科技的营业收入分别为34.46亿元、38.39亿元和48.03亿元,净利润分别为3.05亿元、3.3亿元和3.94亿元。公司同期主营业务毛利分别为37.21%、37.38%和37.60%,类似于公司的平均水平。

经过审查,2024年第一季度,绿联科技营业收入约为12.84亿元,同比增长27.06%。;净利润约为1.01亿元,比去年同期增长8.95%。

根据管理初步计算,2024年1-6月,公司营业收入约为26.56亿元至27.71亿元,同比变化25.19%至30.62%。;净利润估计在2亿元至2.1亿元之间,同比变化在6.16%至11.50%之间。

虽然绿联科技的消费电子市场空间巨大,但近年来,在消费电子产品技术迭代速度放缓、主要市场需求低于预期的影响下,行业整体需求增速放缓。未来,如果全球消费电子市场需求持续下降,市场竞争日益激烈,公司也将面临经营业绩下滑的风险。

值得注意的是,绿联科技在上市前已经分红了好几次。根据招股书,从2019年到2022年,绿联科技共有4次现金分红,分别为0.5亿元、1.7亿元、1.2亿元、0.597亿元。四年累计分红近四亿元,而且这笔钱大部分都进了大股东的口袋。

03 依靠在线电商平台

绿色技术采用线上线下相结合的模式。商品不仅在中国销售,还出口到世界上许多国家和地区,如美国、英国、德国和日本。

就营销渠道而言,绿联科技更依赖于在线电子商务平台。从2021年到2023年,公司通过在线电商平台实现的收入占主营业务收入的70%以上,亚马逊,JD.COM,天猫,速卖通,Shopee、这六个在线销售平台Lazada的总收入占公司在线销售收入的95%以上。

值得注意的是,这些主流平台对卖家的监管比较严格,平台政策复杂,更新迭代频繁。如果公司未来不能充分理解和遵守平台的各项政策,不排除平台将采取相应的处罚措施甚至关闭平台店铺。

同时,绿联科技也面临着海外贸易政策变化的风险。从2021年到2023年,公司海外收入占本期主营业务收入的40%以上,其产品的海外销售市场主要包括欧洲、美洲、东南亚等地,国际贸易存在许多不可控因素。未来,如果公司主要海外市场的国家和地区改变贸易政策,可能会影响公司的出口收入和经营效益。

公司作为一家消费电子品牌企业,需要提前准备一定规模的库存,以快速响应市场需求,保证产品供应的充足性和国内跨境物流运输的及时性,提升客户的消费体验。

绿联科技在2021年至2023年的存货账面价值分别为7.26亿元、7.39亿元、9.96亿元,呈逐年上升趋势,占公司流动资产的40%以上,占比较大。

该公司的部分库存存储在亚马逊各地的海外仓库中,亚马逊提供仓储管理、物流运输等服务。其他库存主要包括存储在国内自有仓库、国内外其他电子商务平台仓库的库存商品,以及发送商品和途中材料。如果绿联科技库存管理不善,出现损坏、丢失等情况,或者出现销售滞后、库存周转不畅,库存价格可能会下跌。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:发哥说新股,36氪经授权发行。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com