光伏过剩,正信光电还要上市提产?| IPO前瞻

出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

光伏企业在2024年更加困难。

由于光伏各环节生产过剩,许多光伏企业开始减产,以防止亏损扩大。与此同时,许多融资提产项目也被叫停。

光伏公司正信光电却要逆行,选择此时此刻去港股IPO。生产过剩还要提产,这个操作有点“迷人自信”。

第一,无法理解的提产

作为光伏专业零部件制造商,正信光电的主要业务包括:(1)光伏零部件销售和光伏零部件加工;(2)光伏电站的建设和运行。其中,2023年光伏零部件业务占92.6%。

招股书显示,正信光电计划将港股IPO募集资金用于扩大生产能力,升级生产设施和设备,扩大公司业务覆盖面,用于运营资本和一般公司。

妙投认为,正信光电IPO融资提产的理由并不成立。

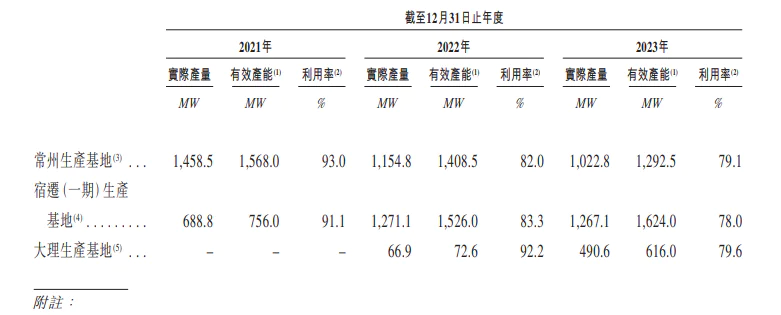

产能利用率明显下降

近三年来,正信光电三大生产基地利用率持续下降。在这些基地中,常州生产基地的具体产量从2021年的1458.5MW下降到2023年的1022年。MW,产能利用率也从2021年的93%下降到2023年的79.1%;同样面临着宿迁(一期)生产基地和大理生产基地的产能利用率,分别从91.1%下降到78%、从92.2%降低到79.6%。

(资料来源:招股书)

尽管产能利用率下降,但正信光电仍准备加快产能提升,并计划在国内和印度尼西亚建立新的生产基地,以扩大产能。

招股书显示,宿迁(二期)生产基地年总设计能力为10.0GW,预计将于2024年底试产,2026年底全面投产,总投资约12.5亿元。

与此同时,公司计划通过与当地合作,在印度尼西亚建立新的生产基地,每年设计总产能为500MW,预计将于2024年第四季度投产,总投资约4.2百万美元,其中3.3百万美元由公司出资。

对于两个生产项目,在招数说明书中,公司没有计算出可能的投资回报。如果投资回报不理想,就不用提产量了。

所以,妙投认为,在光伏生产过剩的背景下,正信光电应该仔细考虑提产,并且要在招股说明书中补充投资回报的计算。

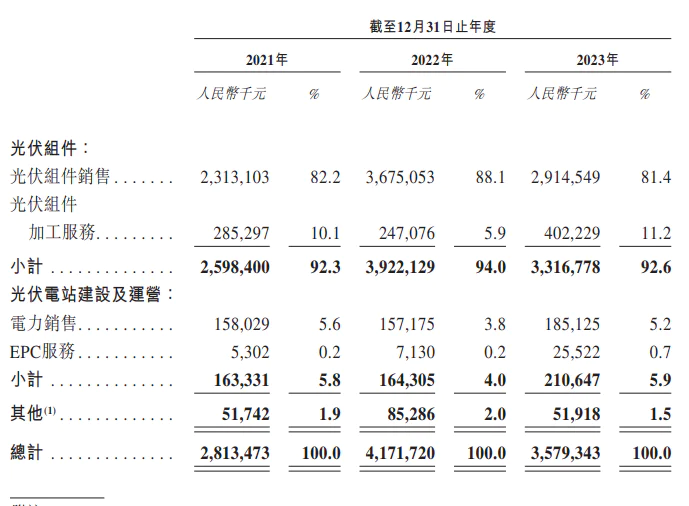

货物出货压力大

近两年来,光伏企业的商品普遍难以销售,正信光电也是如此。

由于光伏竞争的加剧和生产过剩的影响,正信光电的库存周转天数明显增加。

截至2021年底、2022年底、2023年底,公司存货分别为3.44亿元、5.55亿元和3.78亿元;存货周转天数分别为37天、46天和57天。

另外,正信光电表示,2022年部分海外客户延长了产品交付期;2023年光伏组件销量低于预期,导致库存周转天数增加。

另外,妙投发现公司光伏组件加工服务的比例明显提高。2022年,加工服务的收入比例从5.9%提高到2023年的11.2%。

(资料来源:招股书)

2022年,光伏产业赚钱时,公司自行销售零部件;2023年,光伏产业整体盈利能力下降,公司为他人代工零部件。

可以看出,在生产过剩、商品降价的背景下,公司的光伏产品并不畅销,开始为他人代工。

那是因为产品卖不出去吗?所以,提产后,公司应该怎样保证产品的销售?

妙投认为,正信光电需要正面回答。

第二,盈利能力令人担忧

目前,光伏正处于盈利的下行周期,2024年上半年光伏企业亏损。

而且正信光电如何度过这个阶段,才是公司真正关心的问题。

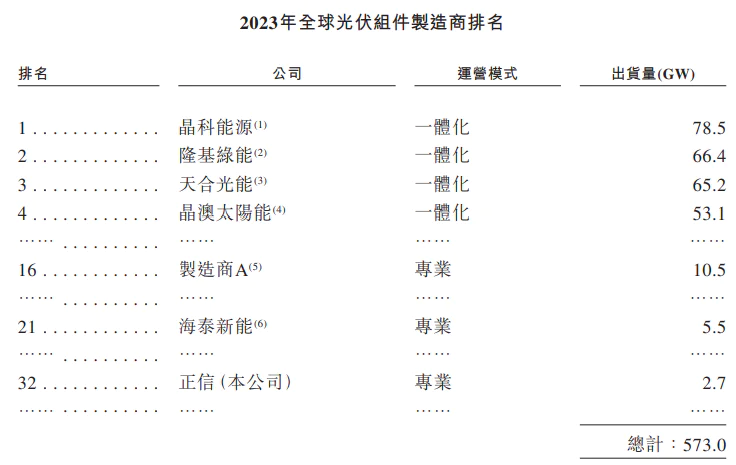

全球光伏组件市场竞争激烈,高度集中。据艾瑞咨询,2023年,晶科、隆基、晶澳、天合四大头部一体化厂商在出货量上主导了光伏组件市场,总市场份额为46%。

而且正信光电2023年光伏组件出货量达到2.7.GW,全球排名32位。

(资料来源:招股书)

当生产过剩时,价格战是不可避免的。通过这种方式,可能会导致部件环节的利润减少,或者出现亏损。

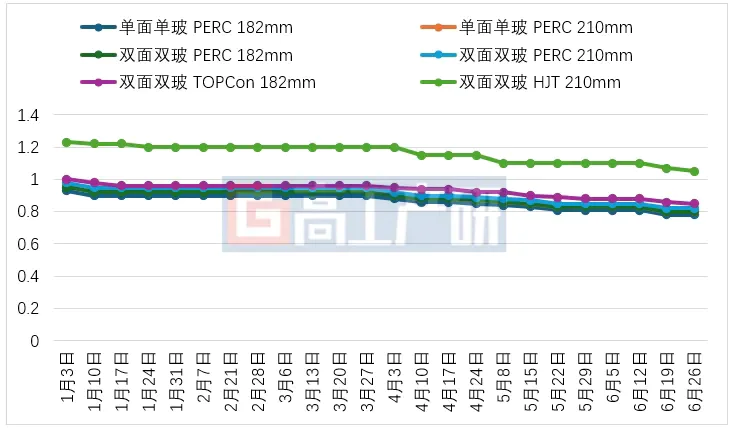

公开数据显示,组件价格仍在持续下跌。

截至2024年6月底,单面玻璃 PERC 成交价格为0.74-0.86元/182mm。W,平均价格为0.78元/元/元。W,比2024年初均价下降16%;两面双玻 TOPCon 182mm成交价格为0.78-0.93元/3元W,0.85元/平均价格W,比2024年初下降15%。

(资料来源:GGII)

倾窝下,安有完卵。

受此影响,隆基、晶澳等头部一体化部件均出现亏损。隆基绿能、晶澳科技在2024年上半年预亏55亿~48亿,12亿~8亿。

正信光电,也是如此。

根据招股书,截至2024年4月30日,由于市场竞争激烈,公司光伏组件出货量同期下降,光伏组件平均价格较2023年同期下降,导致正信光电的利润较2023年同期下降。

值得注意的是,正信光电并未披露2024年公司的盈利能力。

一般而言,与正信光电等专业零部件企业相比,一体化零部件企业的成本优势更为明显。

根据头部件公司的盈利能力,妙投认为,2024年正信光电也面临着巨大的亏损,将面临巨大的经营压力。

假设,2024年产量提升后,受竞争的影响,公司的商品不仅会难以销售,而且还会越卖越亏。

妙投不禁想问,正信光电你是认真的吗?

另外,光伏生产过剩的情况还会继续。国际能源署预测,到2024年底,全球太阳能电池板的供应将是市场需求的3倍。

由于供需错配,价格持续下跌,光伏企业为了减轻库存压力,产量普遍下降。低迷的成交价格也导致一些公司不堪重负,纷纷“停工改造升级”。

所以,业界的主流观点认为,光伏产业将经历“L“类型的发展过程,即由于亏损,各企业无法承受,自发停工,导致产能出清,但要经历一段漫长的时间。

而且在此期间,公司需要储备资金来应对未来的不确定性,这可能是公司上市的主要目的。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com