出货量居世界第二,亏损近2亿,“合作机器人第一股” 再冲上市|IPO观察

作者|黄楠

编辑|袁斯来

深圳市越疆科技有限公司成立9年(以下简称「越疆科技」)冲刺“第一个合作机器人”。近日,越疆科技向港交所提交招股书,拟在香港上市。国泰君安国际和中国农业银行国际是联合保荐人。

合作机器人是指具有可执行机械臂的机器人。它们可以用来共享空间,或者当人类与机器人近距离操作时,它们可以直接进行人机交互或合作。丹麦自2008年以来一直为机器人感到骄傲。(Universal Robots)全球首个商业合作机器人推出至今,涌现出一批合作机器人制造商,行业发展迅速。

2015年左右,国内合作机器人行业正式启动,越疆科技也成立于此期间。公司前期的投资者包括深圳风险投资、前海股份、CICC、中国CRRC等。D在2022年完成。 经过一轮投资,估值达到35.31亿元。

目前,越疆科技已推出3C制造、汽车零部件、新能源、半导体等领域的4个系列和27个合作机器人,客户涵盖富士康、比亚迪、丰田、三星、宁德时代等领域。

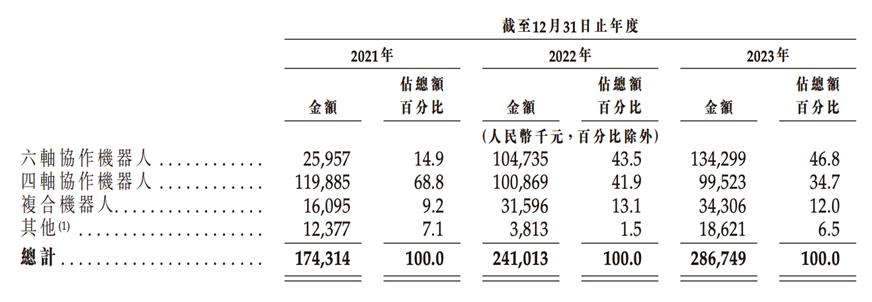

就业绩而言,过去三年,越疆科技的年收入从2021年的1.74亿元增长到2023年的2.87亿元,累计达到约7亿元。根据灼识咨询报告,2023年,越疆科技在合作机器人领域的出货量位居世界第二,在中国排名第一。

但是,看似良好的盈利能力和优秀的出货量,却未能给越疆科技带来理想的利润空间,相反,亏损持续扩大。根据招股书,2021-2023年,公司年亏损分别为4175.6万元、5247.7万元、1.03亿元,总亏损近2亿元。

截至2023年12月31日,越疆科技的现金流量仅为2.88亿元,公司预测短期内可能会出现盈利预期亏损。

失血还在继续,账户资金也不容乐观。在前后的攻击下,寻找上市成了越疆科技的救命稻草。

连续亏损三年,多方股东套现退场。

与传统的工业合作机器人和智能机器人相比,合作机器人灵活性高、互动性强、安全性高,在工业、商业、医疗保健、科研教育分公司等下游领域的应用日益普及。

招股书显示,2021-2023年,越疆科技收入持续增长,分别为1.74亿元、2.41亿元、2.87亿元,复合年增长率为28.3%,收入增长主要由六轴合作机器人提供。

六轴合作机器人作为越疆科技的高端产品,可用于生产线上下料、材料、堆垛等,适用于劳动密集型环境和商业医疗卫生领域。其销售额从2021年不到400台,到2023年增长6倍,达到2374台,占总收入的46.8%。

亏损方面,三年亏损分别为4175.6万元、5247.7万元、1.03亿元;越疆科技将其归因于高额的销售、营销费用和R&D费用。

越疆科技作为一家技术驱动型公司,在2021-2023年的销售和分销费用分别为6360万元、8930万元和1.27亿元,占同年总收入的36.5%、37.0%和44.4%。与此同时,该公司在R&D方面的投资为4687.3万元、5205.4万元、7052.7万元,仅占同年总收入的26.9%。、21.6%和24.6%。

相比之下,国内“人形机器人第一股”优必选招股书显示,2023年R&D投资占总收入的46%,远高于越疆科技。

在此期间,越疆科技的六轴合作机器人价格开始连年下降,平均价格从2021年的6.59万元/台下降到2023年的5.66万元/台,四轴合作机器人和复合机器人的销量也逐渐下降。

可以看出,越疆科技的盈利能力直接受到高额营销费用、不足的R&D投资和产品价格下降的影响。

在团队背景方面,包括创始人刘培超、联创兼首席科学家郎需林在内,多名团队核心成员均毕业于山东大学。

越疆科技自成立以来,获得了多轮融资,有新的资方加入,期间也有不少股东套现退出。

在2018-2022年期间,刘培超、郎需林、吴志文、陈庆良、秦墨有限合伙等股东多次转让公司股份,套现超过5000万元。

仅在2022年10-12月,就有深圳创投、红土创客、松禾成长、上海激烈、共青城山、珠海同道等资方出让公司股份,套现5280万元。其中,上海激烈和共青城山不再拥有越疆科技股份。

现在,刘培超仍然是公司的控股股东,在IPO之前拥有31.08%的投票权。

开拓海外市场,增加AI。

事实上,这并不是越疆科技第一次尝试上市。

2023年1月,越疆科技计划上交所科技创新板上市,与CICC公司签订咨询协议,并向深圳市监管局备案上市咨询。但最终没有成功。

越疆科技表示,进入港交所是为了进一步拓展全球业务,同时考虑到港交所可以为公司提供获取海外资本、吸收各种海外的国际平台。

由于海外劳动力成本高,员工工资难以上涨,以工厂、仓库等为代表的劳动密集型产业长期面临招聘困难、人员流动性大等问题,公司对机械自动化的替代需求极高。

与中国市场的内卷相比,商品出海寻找新的机会已经成为机器人公司商业化的必然途径。以合作机器人为例,其布局简单、重量轻、性价比高的特点,其生产线策略在小批量、多品类的新业务中更新迭代更快,往往更受客户青睐。

招股书显示,除了中国市场,越疆科技的海外业务主要集中在欧洲、美洲和亚太地区。

自2021年以来,四大市场的收入呈现正增长趋势,公司海外收入占比持续上升;其中,2023年占59.1%,比2021年增长11%。这主要是由于有效的销售渠道建设和市场渗透。

与此同时,2023年,越疆科技也加速了海外业务的大幅扩张,产生了较高的相关销售和营销费用。

当前,越疆科技机器人已销往全球80多个国家和地区,客户包括多家行业龙头企业和财富500强企业。

在出货量方面,越疆科技去年在全球合作机器人企业中排名第二,市场份额为13.0%,仅次于丹麦优傲机器人;截至今年6月,累计销量超过7.2万台,出口量连续6年位居中国第一。

越疆科技海外市场的毛利率在毛利率方面也明显高于国内市场。

现在,机器人产业正处于快速增长的时期。全球合作机器人市场规模在2019-2023年翻了一番,从4.66亿美元增长到10.39亿美元,复合年增长率为22.2%。;预计到2028年将翻五倍,预计将达到49.5亿美元,前景十分可观。

越疆科技在招股书中表示,2025-2029年,公司将继续加强海外销售渠道建设,并计划成立三家海外附属公司,扩大海外营销团队。

除开拓市场外,越疆科技也在积极增加技术方面的投资。例如,它与机器人平台X-Trainer合作,X-选择模仿学习神经网络的Trainer 视觉语言模型,仅训练2小时,就获得了自主刷盘的能力,与普通模型训练时间相比,可节省70%的训练时间。

伴随着智能风口的到来,预计AI技术的普及将进一步推动合作机器人在更多使用场景中的应用。

但是一种现实是,越疆科技的弹药并不多。

据越疆科技每月平均现金消耗量计算,过去三年的月平均消耗分别为350万元、1210万元和2060万元。在2023年扣除相关资本支出后,过去的现金消耗量为1460万元。

如今,越疆科技还剩下2.88亿元现金,资金形势不容乐观。假设未来平均现金消耗量为1460万元,财务稳定只能维持19.7个月左右。短期内,公司能否抓住上市机会,迅速调整,仍然是一个很大的挑战。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com