芯片公司,好吗?

一些季度和日历季度不一致的公司已经公布了财务报告。Nvidia 略微超出预期,股价也使该公司成为 6 月份市值最高的公司。所有这些都是由数据中心和 H100 AI 促进销售。

只有博通报告的半导体收入令人失望, AI Network 和 Accelerator 向 Meta 与谷歌的销售挽救了局面。Marvell 也描述了类似的场景,除了数据中心业务,相关业务都有所下降。这对于即将到来的更广泛的财务报告季节来说并不是一个好兆头。

最后,美光的表现提高了。 17%,这主要是因为内存价格上涨,只有存储业务的销量在增加。即使是电脑的销量也是一样的,这说明美光没有。 Nvidia 那儿的行动太多了。

2024年第一季度半导体公司总收入与上一季度持平,但与2023年第一季度相比,整体增长相当强劲。29%的增长率表明该行业已经进入周期性复苏期(目前长期增长率为8%)。

如果排除Nvidia的强劲增长,增长率将下降到10%以下或接近长期水平。

排除Nvidia的收入促使Foundry的收入增长与半导体公司的收入增长非常相似,这表明Nvidia的收入大多是盈利的,只有15%是Foundry收入的贡献。

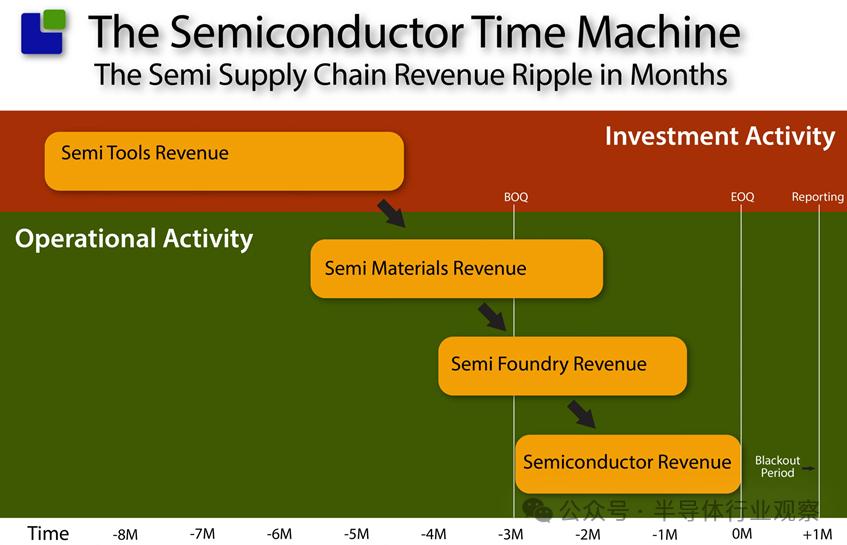

四条成长曲线代表半导体时间机器;尽管它们并不完美,但它们可以让我们看到半导体公司的未来。

当零库存移动时,时间机的工作原理如下:

工具、材料和代工工厂的收入是预测半导体公司收入的一系列事件。虽然可以用来预测一些最大的半导体公司的个人业绩,但作为行业的总体指标,效果明显。

材料负增长和代工收入下降并不意味着第二季度业绩强劲复苏,工具收入也不是长期收入扩张的可靠指标。

因为 Nvidia 强大的表现掩盖了整个行业的洞察力,所以值得查看基于平均值的箱线图。

它是一种研究行业增长的方法,其中异常值的影响很大。这里,显然,不仅 Nvidia 促进整体增长,并促进整体增长 SK Hynix 韩国内存公司的领导也促进了增长,这些公司现在正在增长。 Nvidia 获得 HBM。

与 23 与年度第一季度相比,半导体公司的平均增长率为 0.2%,说明人工智能的增长是半导体行业第一季度唯一的增长动力。

工具公司在我国的良好表现对工具公司的中值增长产生了积极的影响。

我们将半导体公司分为三类:

集成设备制造商:选择传统的晶圆厂模式。

无晶圆厂半导体公司:专业使用代工公司

混合制造模式:模拟和功率晶圆厂,将高档数字工程外包给代工厂。

Fabless 相对增长强劲,但是 Nvidia 这种影响占了大多数发展。没 Nvidia,结果是 4%。IDM 这种增长归功于内存价格的上涨,而非位置增长。在过去的两个季度,混合模式公司大幅下降。

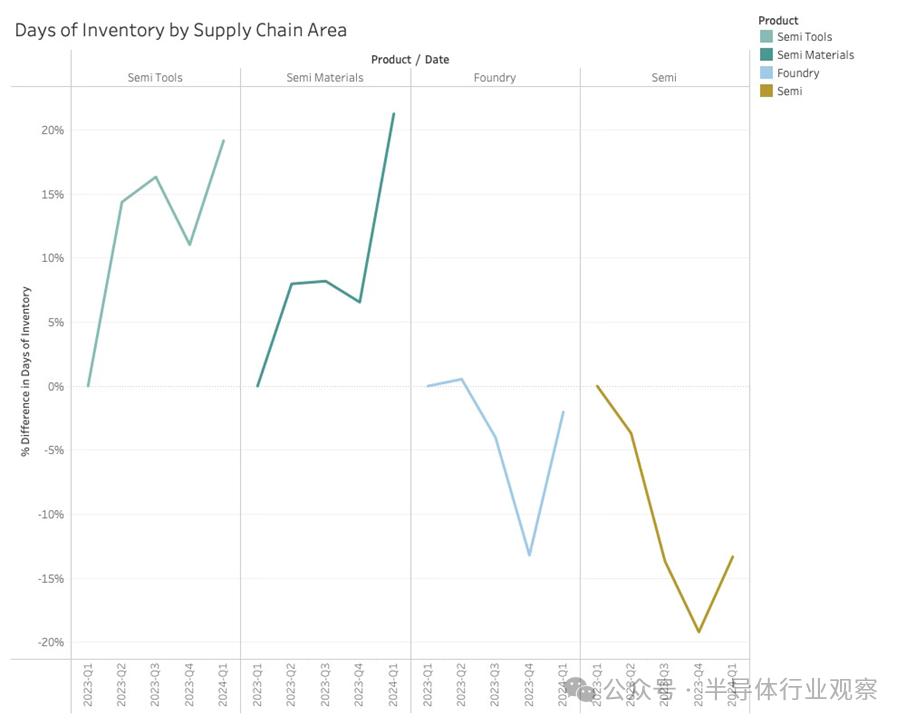

供应链不同阶段的库存可以揭示当前收入水平的惊人水平。如果收入与季度制造计划一致,随着公司试图提高库存,库存将会减少。例外,公司库存不足,但在当前的市场环境下,情况并非如此。(Nvidia 与企业的供应链有明显的例外)。

这个图表显示了库存天数,根据供应链位置进行区分。和 2023 与2008年第一季度相比,代工厂和半导体公司的库存一直在下降,而材料公司仍在努力应对上一次沉积撞击。

2024 2008年第一季度,由于终端市场需求低于预期,库存增加冲击了供应链。这种情况可能会持续到 2024 2008年第二季度,由于代工厂和半导体公司没有投资资料来支持。 2024 2008年第二季度潜在收入增长。

WSTS 刚刚发布了 5 月度半导体贸易统计数据显示,月度贸易额再次增加。尽管这是一个很好的信号, WSTS 半导体收入的核算方法存在问题。

WSTS 单独从其成员那里得到月度报告。报告由第三方会计师审核,会计师会隐藏报告公司的身份,因此, WSTS 不知谁报告了什么,只知销售哪些产品。因为很多重要的公司都不是成员,WSTS 他们的收入数字必须按月猜测。随之而来的问题 Nvidia 收入越来越严重,Nvidia 不是 WSTS 成员,现在占了 WSTS 总收入的 86 超过1亿美元,超过 17%。这个数字是一年前的 24 每月1亿美元。另外,英特尔,AMD 和博通都不是 WSTS 的成员。

这使得 WSTS 数字很难预测,对预测也不再有效。

随着台积电公布月收入,我们可能已经看到了第二季度的利润。虽然这是台积电的创纪录,但这个季度的收入略高于 2022 年度第四季度和 2023 年度第四季度。

这一季度台积电的强劲表现表明营销活动有所回升。很难判断这是普遍还是以人工智能为中心。除了 Nvidia,在这个季度,台积电还将为英特尔和 AMD 生产人工智能 GPU。这也许说明 AMD 并且英特尔期望得到有价值的人工智能订单。这种情况是否会实现,完全是另一回事。另外,台积电正在获得三星代工业务的订单,而三星正在努力在前沿节点获得良好的收益。

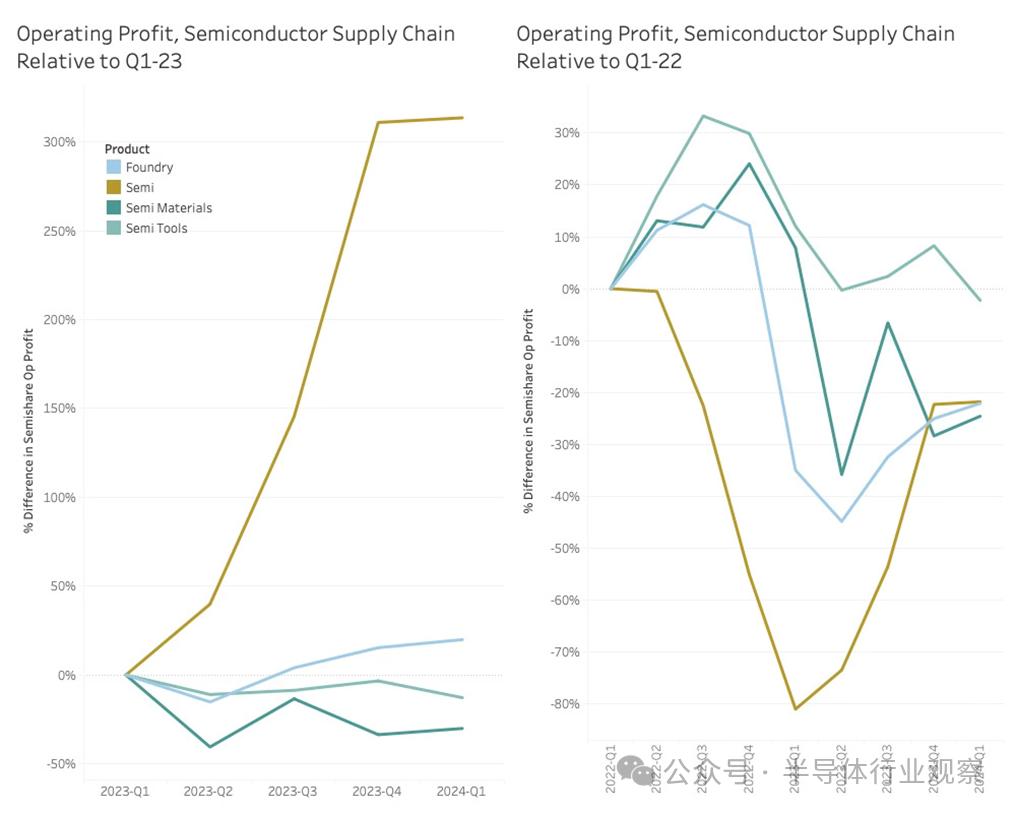

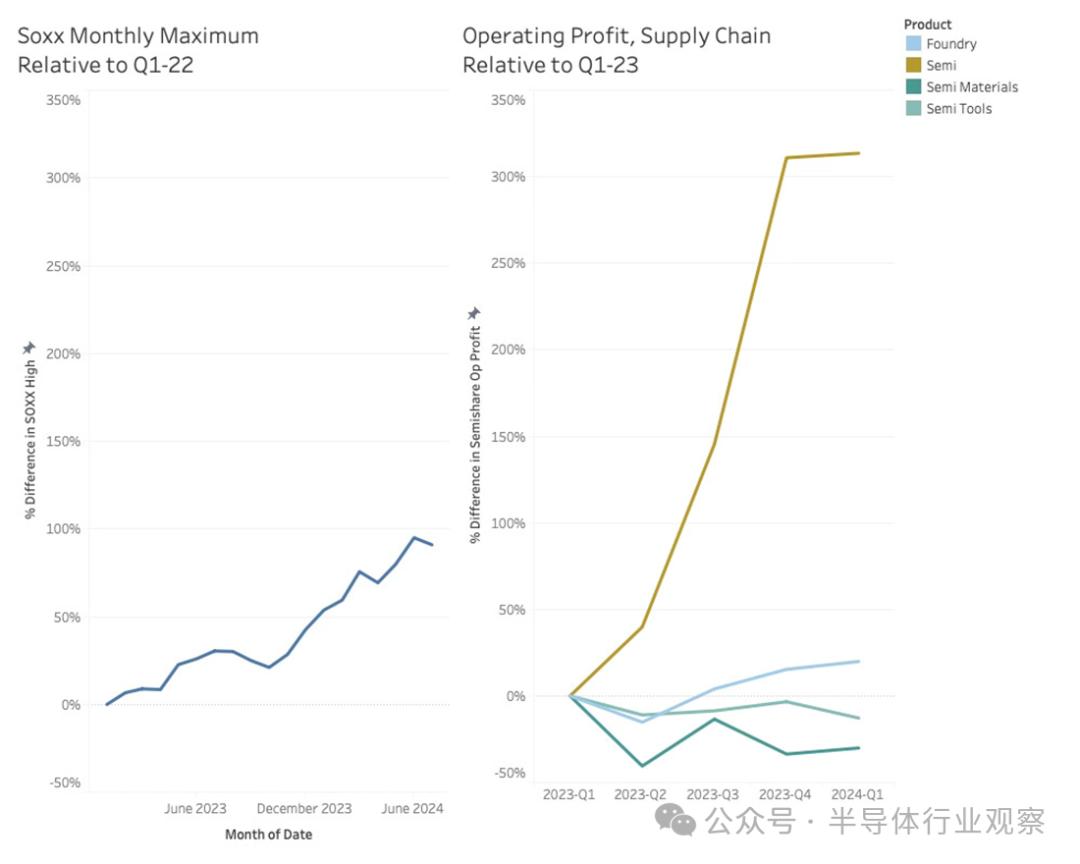

看看利润方面,和 23 与年度第一季度相比,半导体公司的营业利润看起来很好,增加了。 300% 上述,而供应链其它部分的业绩很少。

因为 2023 年第 1 季度观点来源于半导体周期的最低点,涉及到内存公司从负增长到正增长的结束,这并不能说明所有情况。把时间转回 2022 年第 1 在这个季度,我们可以看到完全不同的观点,整个供应链的营业利润增长都处于低谷。

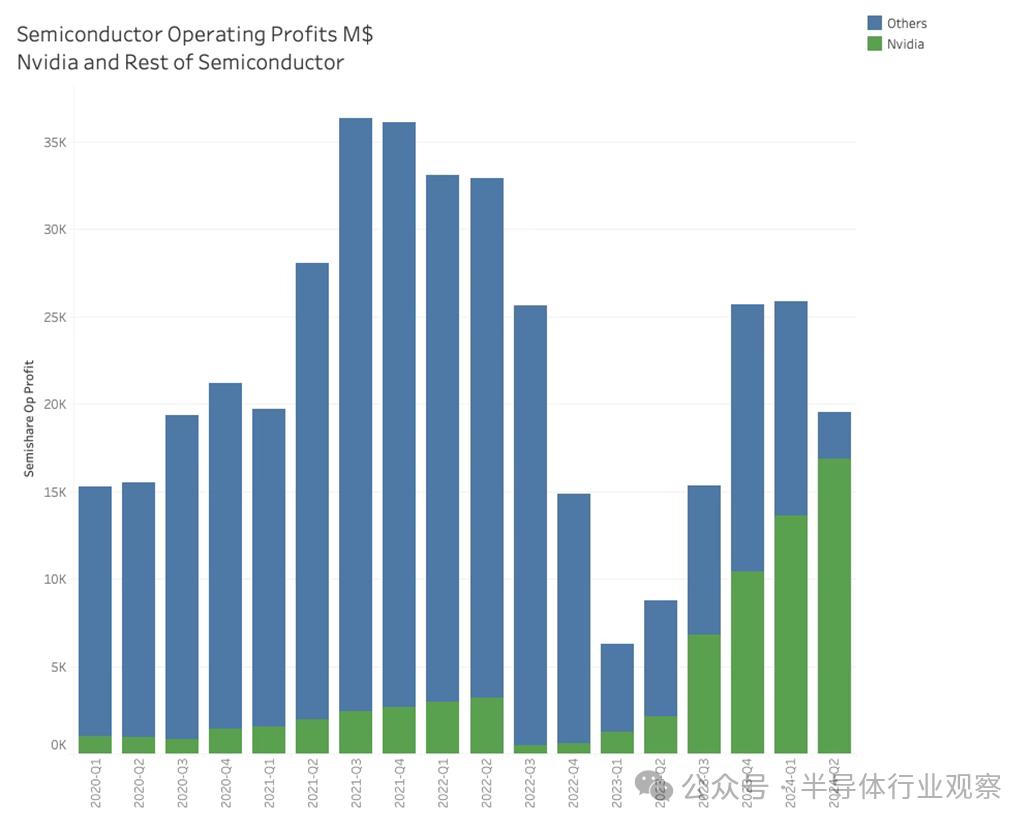

另外值得注意的是,Nvidia 现在主导半导体公司的总营业利润,大大扭曲了图表。

虽然我们仍在等待大多数半导体公司公布第二季度到第二季度 24 财年的表现,但是 Nvidia 与其它行业公司的差距已显而易见。第一季度,Nvidia 超过半导体营业利润的一半。第二季度也是如此。

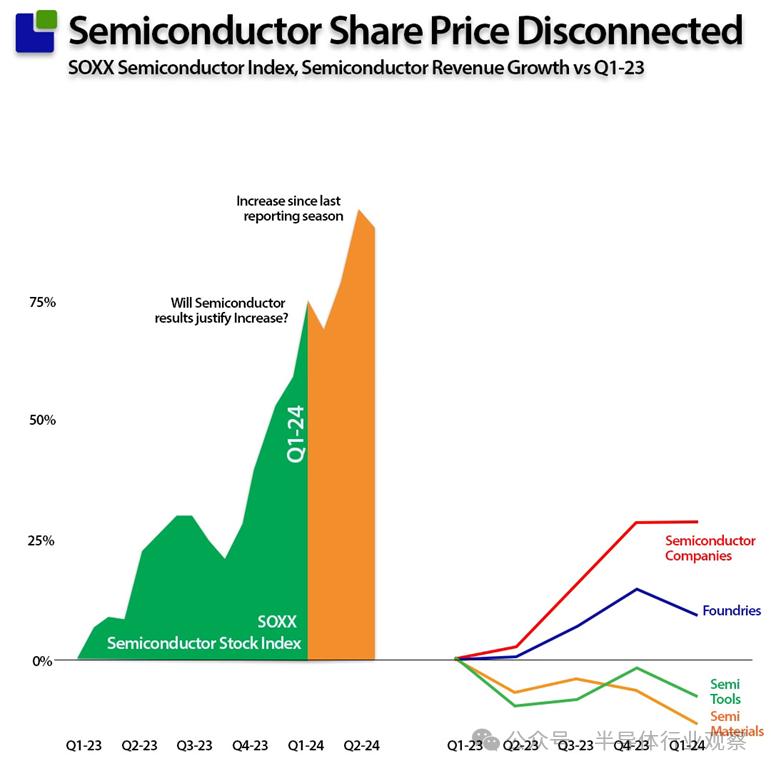

下一步,我们将从股票市场的角度来看待市场。虽然我们不会试图预测股票价格,但是我们不在乎将业务发展与股票上涨进行比较。

我们知道,收入并不是公司估值中唯一重要的因素,但是收入的增长对于半导体公司来说是非常重要的。没有收入的增长,很难在自由现金流中实现有价值的增长,而自由现金流对估值更为重要。

我们使用费城半导体指数 (SOXX) 作为半导体整体股价的良好代表。如图所示,目前的股票上涨与收入增长的相似增长不符。

从营业利润的角度来看,股价的上涨似乎更加合理。同时需要注意的是,这两种增长都是由于。 Nvidia 推动的。

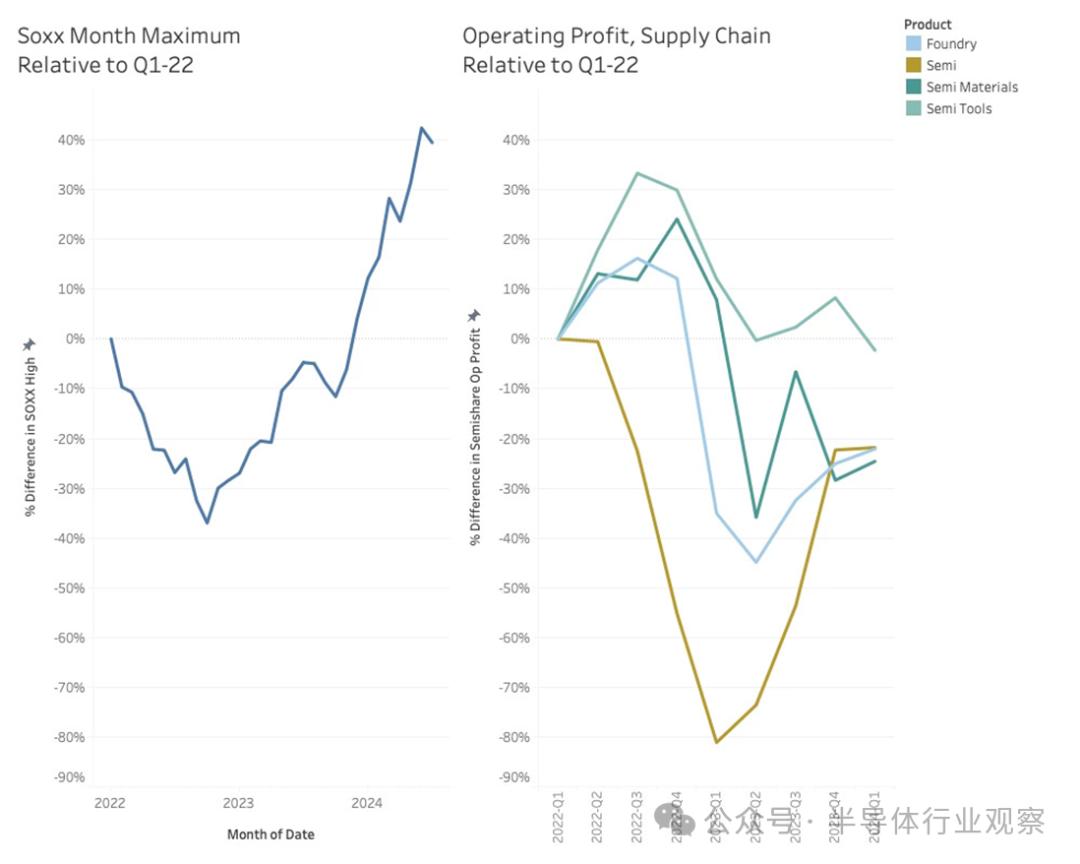

与 2022 与2008年第一季度相比,供应链各部门的营业利润尚未恢复到 2022 一年一季度的水平。

虽然半导体行业在当前财务报告季之前充满了乐观情绪,但没有太多数据表明收入大幅上升或库存下降意味着整体改善。WSTS 数据所反映的乐观情绪并不意味着整体的改善,因为这些信息主要是由于 Nvidia 由于价格上涨,内存公司的高速增长和收益增长是主导因素。记忆空间没有增加。

台积电将公布健康业绩,但不会大幅上升。好的表现将主要来自于这个问题。 Nvidia、英特尔、AMD 和博通提供 AI 商品。看看半导体公司能否将这些产品转化为收入会很有意思。因为公司必须尽快公布业绩,所以我们会特别关注英特尔。

假设您是半导体行业的投资者或其他利益相关者,您可以从半导体公司报告第二季度业绩更新中获得意见。

参考链接

https://semiwiki.com/semiconductor-services/347387-will-semiconductor-earnings-live-up-to-the-investor-hype/

本文来自微信公众号“半导体行业观察”(ID:icbank),作者:Claus Aasholm,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com