《激光雷达权威报告》发布:大部分玩家活不过两年,中国唯一能赚钱的企业。

激光雷达一年一度的最权威报告,刚刚发布:

2023车辆配备激光雷达这条赛道的规模已经攀升到 5.38 亿美元,同比几乎翻了一番。

最值得注意的是,中国市场贡献了90%以上的增长,市场占有率超过75%的5个自主玩家。

“一哥”禾赛依然孤独求败,每年出货20万台,吞下全球三分之一以上的份额。

不久前上市的速腾聚创,同时也实现了同比成倍增长。

最可怕的是华为,与去年相比,份额飙升了800%…

新的增长进展和新的突破,几乎被国内几个“列强”租场。

在这次汽车工业革命中,中国成为激光雷达最大的赢家和领导者。

激光雷达武器谱:中国“列强”统治市场,禾赛依然孤独求败

最新报告来自著名的战略咨询公司YOLE,从2022年开始,每年发一份。车配关于前一年全球激光雷达市场的格局和趋势,激光雷达报告。

激光雷达行业报告也是世界上最详细、最全面、最受引用的。

前后三年报告联系起来,更有意思。

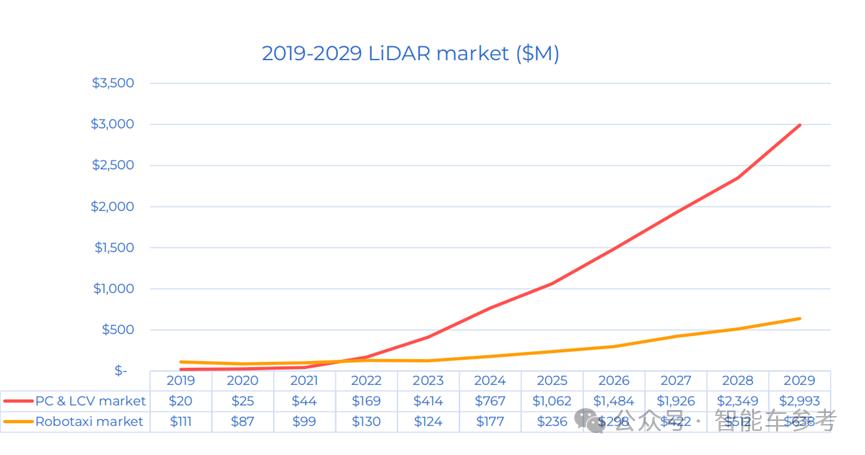

第一,行业整体情况在最新报告中勾勒,2023年全球汽车激光雷达市场份额 5.38 亿美金,与2022年相比,3亿美元增长80%:

与此同时,激光雷达“兵器谱”的最新排名:

一哥禾赛,连续三年稳步占据全球第一份份额。,最近的市场份额达到37%,与1.99亿美元(14.46亿人民币)的利润相对应。

根据禾赛公布的2023年财务报告,收入同比增长50%以上,对应激光雷达全年出货量22.2万台(同比增长176%)。

当然,禾赛22.2万的出货量包括测绘雷达等其他商品,车辆激光雷达约20万台。据说禾赛最近还获得了国际顶级原始设备制造商全球量产车型定点。

mark,这就是目前Lidar跑道No跑道,.1的基本能力和数据,方便后面对比参考整个行业的情况和其它玩家。

其次是快速增长速腾聚创,IPO刚刚发布,业务效益的历史数据并没有完全披露。然而,2023年,市场份额同比增长200%以上,速腾的快速增长也成为业内备受关注的现象。

第三名Seyond,实际就是图达通,蔚来的初创公司也是彼此的“真爱”——唯一的客户和供应商。在蔚来翅膀的保护下,图达通以19%的份额位居世界第三。

另外,中国玩家上榜兵器谱,一个是华为,另外一个是大疆旗下的Livox。

关注华为,绝对份额为6%。但是仅仅一年前,华为还被归类为“Others"一栏,籍籍无名。今年,问界的崛起成为一个关键因素,也让人惊叹于华为的执行力和技术水平。

华为增加了多少?需要细分的激光雷达ADAS份额看:

图中,PC是指普通乘用车,ICV是轻型商用车。可以看出,与上一年的数据相比,华为的产品从1%飙升到8%,份额增长了8倍。

另外值得注意的是,ADAS跑道禾赛和速腾并列第一,两家公司的份额超过50%。

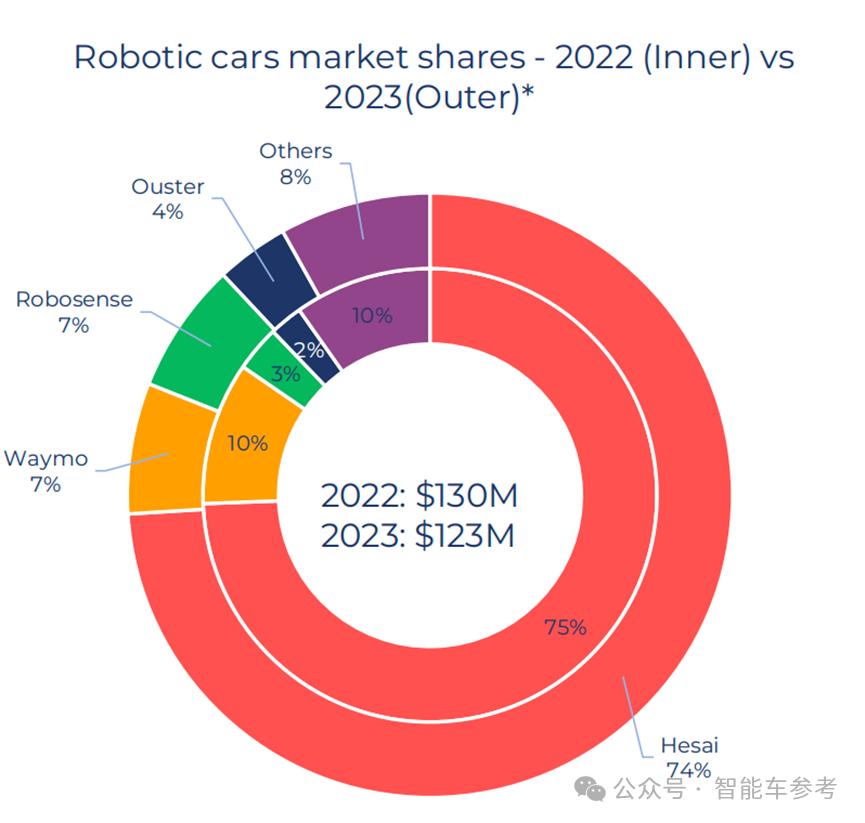

最后,还有一条赛道——L4和无人驾驶,很容易被忽视。这只是激光雷达需要的场景。数量绝对不如ADAS,但单价高,贡献了车配激光雷达1/4的营收规模:

禾赛是绝对的王者级玩家,市场占有率75%领先且稳定,其它玩家难以撼动。

总而言之,YOLE报告得出了以下结论:

第一,2023年全球激光雷达格局,在中国市场和无人驾驶市场中,86%的ADAS和81%的无人驾驶市场占有率是绝对领先的。。

另外,中国大力推动全球激光雷达市场起飞,YOLE的计算贡献超过90%。

从数据上看,中国不仅是一个拥有激光雷达车型的国家,而且平均售价也只有海外的一半左右。

“强势”在于,中国玩家在不断挤压海外供应商份额的同时,加快了全球蛋糕的扩张。他们的绝对收入和出货数量可能会增加,但份额明显被中和稀释。

第二,目前的汽车激光雷达市场,禾赛和速腾是领先玩家,ADAS跑道两家玩家来回打,L4跑道是禾赛的主导地位。因此,禾赛稳坐全球激光雷达NO。.1宝座。

最新的激光雷达武器谱,排名如下。

最后补充一些有趣的信息。

YOLE没有在2022年之前独立为激光雷达发布调查报告,而是包含在ADAS传感器报告中。由于当时激光雷达的整体市场份额远远小于摄像头和毫米波雷达,YOLE曾直言这种新型传感器“相对不重要”。

但是短短两年的形势发生了巨大的变化,技术和产业的发展出乎意料。

幸运的是,YOLE每年的报告中都有一栏重复上一年的报告,并会详细解释为什么会出现误差,这也是YOLE调查报告普遍认可的原因之一。

"大多数激光雷达公司都活不过2年"?

YOLE报告给人的第一印象是激光雷达跑道空前繁荣,在中国繁荣。

但是表象下的暗潮依然涌动,“列强”在运营、技术、成本、制造等方面的竞争,只会比以前更加激烈。

YOLE报告特别关注各个家庭的经营状况,具体落到两个代表性指标:现金流和毛利率。

报告列出了每个家庭的现金储备、年收入和经营现金流,并给出了一个非常直观的新尺度。——存活时间,更可怕的是英语直译:Years to survive,"还能活几年"。

(现金 营收)/ 现金流量=生存时间,这就是每个家庭的“血条”。

先叠一个A,因为华为不是上市公司,也不会独立披露激光雷达的业务数据,所以YOLE的统计没有华为是正常的,不代表华为实力不强。

只有公开数据公布的各家来看,大部分玩家在没有外部新融资输血的情况下,都无法生存两年。。

禾赛科技,那是唯一的现在经营现金流为正、具有积极的造血能力,激光雷达玩家,不依靠金主爸爸的救命大概率也能活下去。

而且,禾赛并不是靠金融投资或出售资产来实现的正现金流,而是靠车辆配送来实现的。激光器雷达出货这个主营业务实现收入,这一点非常重要。

另外,目前只有禾赛有实力一直保持健康的毛利率(得益于L4业务的高毛利率)。

有一点需要注意的是,和赛已经率先跨越了“生存”的门槛,开始走向成熟和规模,与其他还处于“创业”阶段的玩家拉开了实质性的差距。

类似的对比,可以参考2023年起势的理想。

为何会出现这种禾赛现象?

在报告中,YOLE试图从技术发展趋势中总结出来。

YOLE专门谈到了激光雷达市场的一些重要技术指标:

第一,波长;第二,技术路线;第三,激光发射器,最后是光电检测器。

其中之一就是从过去到现在一直没有改变的趋势,YOLE认为未来不会改变,那就是主流车辆配备激光雷达的波长选择:905nm。

相对于1550nm波长商品,尽管初期长距离检测有优势,但在激光成本方面并不占优势。在大规模量产中,1550nm产品的性能优势有限,无法弥补成本劣势。

事实上,如今先进的905nm激光雷达,如AT512,测距已超过主流1550nm商品。

YOLE预计今年市场上90%的汽车激光雷达将采用905nm波长产品,未来905nm的统治格局不会有任何变化。

事实上,这是汽车工业“驯服”新兴科技产业的典型现象之一:成本高度敏感。

所谓技术路线,实际上指的是之前各家争论的问题。镜头,振镜,棱镜…,对YOLE的判断,是每一条技术路线并行竞争的局面都会迅速收敛,基于转镜混合固体将成为市场领导者。

从具体数据来看,转镜激光雷达今年将获得66%的份额,而MEMS产品占32%。

扫描一维转镜

在接下来的十年里,YOLE预测基于MEMS的商品份额将继续下降,预计将下降到 6%。

原因也很简单。一维转镜雷达只讲实际线数,激光器的性能和激光一样大。但MEMS振镜受工作频率、整体点云密度/出点速度等限制。一般来说,一维转镜雷达的实际性能和可靠性很难与具有相同成本的一维转镜雷达相媲美。

扫描MEMS

最后,基于多结层VCSEL(垂直共振腔面射型激)的阵型正在快速改进,发射器和光电检测器的变化趋势可以概括为“芯片化”。 SiPM(硅光电倍增管)或 SPAD(单光子雪崩二极管)可提供全固态激光雷达,无需移动部件。

YOLE给出的四种技术趋势,都是基于当前结果的后验总结,但是从这些指标出发,就会发现一个神奇的现象:

自创业以来,禾赛一直坚持下注计划和技术选择,没有任何误差。

包括905nm波长、一维转镜结构、激光雷达芯片化、自研点云处理芯片、软件、自建工厂等。报告中没有提到...

近几年来,禾赛提前几年的布局投入,是行业在波动波折之后达成共识,并开始转型。

唯一的自我造血和安心生存的核心原因是和赛进入了汽车行业。与其他想用技术“拯救”传统汽车的玩家不同,他们深刻理解了汽车行业的惯性和本质。从一开始,他们就选择用技术“服务”原始设备制造商,提供商品最均衡的成本、可靠性和性能。。

YOLE也预测,因为905nm、未来一维转镜等技术路线的强势主导地位不会改变。和赛这样已经形成领先水平的企业,可能在规模和成本上有更明显的优势,优势会不断放大。

还有什么值得注意的:L3和纯固体是未来的关键变量

最后再来看看报告中还有哪些值得关注的地方。

第一,L3/L4跑道已经成为激光雷达未来竞争的关键变量。

如前所述,无人驾驶只是需要激光雷达,而且性能要求很高,这意味着价格远高于ADAS使用的激光雷达:

而且现在中国已逐步放开L3/L4的上道许可,未来市场潜力很大,而且单价高也是提高毛利率的良药。

目前最有利的还是禾赛科技,但对其它玩家来说,L3/L4市场也是一个机会。

其次,YOLE判断FLASH路线将成为纯固态激光雷达的主流。,在接下来的十年里,出货量将大幅增加,并且可能占到激光雷达总出货量的1/3。

然而,在最初阶段,FLASH路线并没有完全取代半固态路线。长期以来,它将与一维转镜产品并存。它所占据的市场实际上是MEMS产品。

最后,它被称为“激光雷达的终极形态”激光雷达FMCW。FMCW的意思是持续调整频波,简单说明FMCW激光雷达的每一点都增强了速度信息,从某种意义上说,FMCW激光雷达结合了毫米波雷达和常规激光雷达的优点。

但是目前FMCW的成本比较高,可能会优先考虑航天军工领域,YOLE预计在2027/2028年之前不太可能上车。

One more thing

为什么YOLE报告值得关注?

TOLE的调查报告主要是TOLE B,为业界用户提供决策参考,并广受好评。尤其是光电、半导体、电子产业、汽车售后市场的报告得到了广泛认可。

YOLE的影响力是基于全球5000多个企业数据库,以及CIS。(Consumer Insights & Strategy)在分析方法上,包括消费者洞察、市场趋势分析、战略制定和实施。

该报告的特点是技术分析专业,并具有全供应链视觉观察。

自动化驾驶、汽车智能化浪潮兴起后,YOLE也是第一家提供专业调查报告的机构,行业曝光率极高。

或者从另一个角度来感知:

YOLE报告的价格一般为6500欧元(约50,000人民币),每年仍受到全球近万家企业的欢迎和持续购买。

本文来自微信微信官方账号“智能汽车参考”(ID:AI4Auto),作者:贾浩楠,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com