上半年总价超过3000万高端住宅成交上海一枝独秀。

自2024年以来,房地产市场整体持续疲软复苏,高端住宅交易整体热度也有所降温,各价位段交易出现分化。

CRIC数据显示,61个典型城市的高端住宅总价超过1000万元,同比下降33.5%。

与去年同期相比,高端住宅总价3000万元-5000万元,高端住宅总价5000万元以上,增长70%以上。上海高端住宅总价3000多万元的成交额接近70%,可谓“一枝独秀”。

上半年,价格超过15万元/平方米的高端住宅共成交2054套,同比增长1.5倍,但价格从10万元到15万元/平方米的豪宅成交规模较去年同期下降48%。

2024年上半年,全国共售出18套总价过亿的豪宅,比去年同期多了5套。

高端市场仍然表现出很强的韧性,尤其是在一线城市。在供应量较大的情况下,核心区域的高端住宅仍然“一房难求”,但市场的过度化也开始出现。

2024年上半年,与去年相比,高端住宅市场的热度普遍下降。

CRIC数据显示,全国61个重点城市总价超过1000万元高档住宅总成交额19,000件,同比下降33.5%。在这些城市中,四大一线城市的高端住宅成交额接近70%。

值得注意的是,与去年同期相比,各能级城市总价超过千万的高端住宅成交量明显下降。二线城市总价超过1000万元的高端住宅共售出4272套,同比下降49.5%,在各线城市中下降幅度最大。

另外,二线城市总价3000万-5000万高端住宅成交量同比下降8.5%。

与去年同期相比,近60%的城市总价超过1000万元的高端住宅成交量有所下降,而合肥、南京、武汉、厦门等10个城市的成交量同比下降了60%以上。此外,与去年同期相比,仍有12个城市同比增长100%以上,多为三四线城市。

但是,过度化的市场也开始出现。

重点61个城市总价超过3000万元的高端住宅售出2264套,较去年同期增长78%。高端住宅总价超过5000万元,成交401套。,与去年同期相比,也增加了1.2倍。

这主要是由于,上海高端住宅总成交量超过3000万元。上半年共卖出1544套,同比增长221%,成交规模近10年来最高。交易占比接近70%,促进了整体交易数据的上升。

根据每个总价段的交易数据,上海的交易套数都排在第一位。

具体而言,2024年上半年上海总价1000万-3000万高端住宅共成交5187套,比上年同期减少32.4%,总成交额3000-5000万为1236套,比上年同期增长192.6%,成交额占统计城市的近70%。高端住宅总价超过5000万元,比上年同期增长422%,占比接近80%。

上半年,全国总价超过1亿元的顶豪共成交18套,其中,上海占近80%,成交14套,同比增长180%。上半年,北京上亿顶豪只卖出了一套,同比下降了83%。上半年,青岛也卖出了两套。

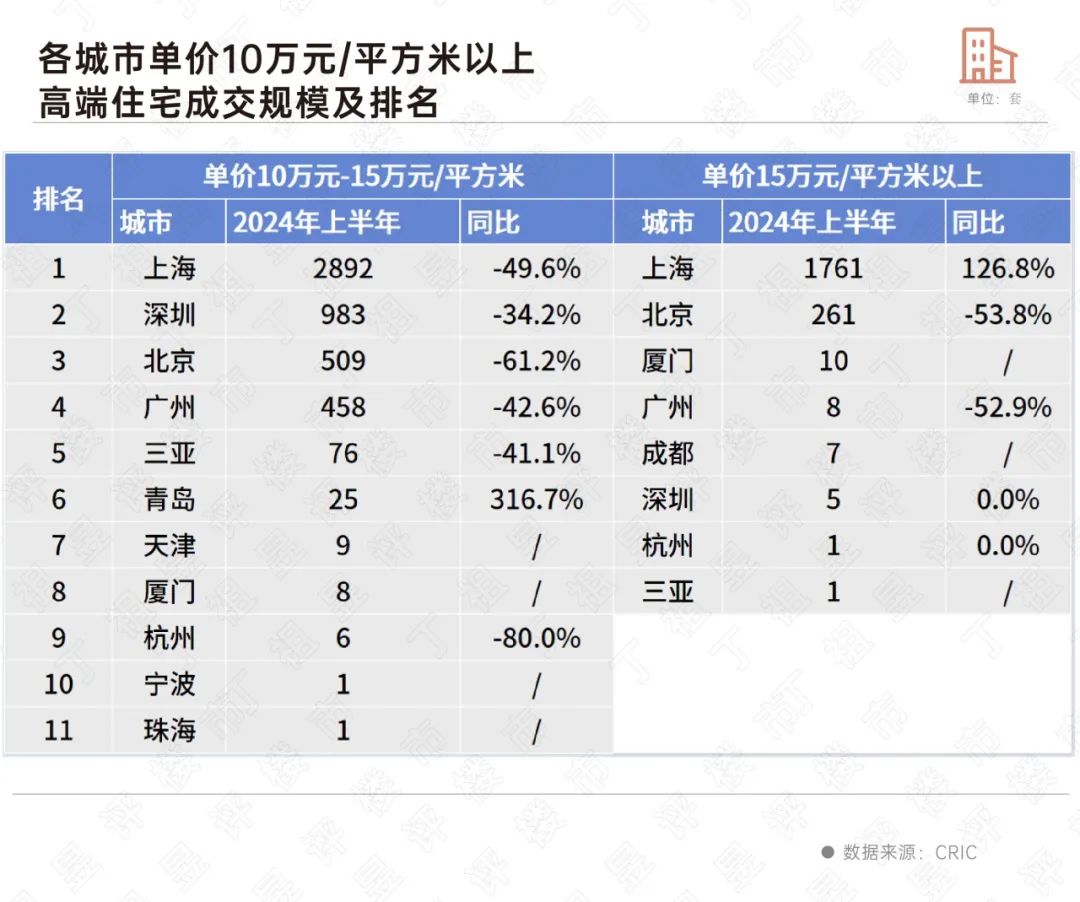

上半年,12个重点城市的价格超过10万元/平方米的高端住宅共卖出7022套,同比下降31.9%。其中,上海仍占半壁江山,成交额达66%,总成交额4653套,但与去年同期相比也将减少21.8%。

就各个价格段而言,高端住宅单价10-15万元/平方米,共成交4968套,较去年同期下降47.7%。在这个价位段中,青岛增幅最大,上半年共卖出25套,同比增长316.7%。

高端住宅售价15万元/平方米以上,同比增长156%,成交规模是去年同期的2.56倍。

主要原因是上海高端住宅供应量超过15万元/平方米,推动交易上升。上半年共卖出1761套,占比86%,推动整体交易数据上升。

就城市的具体表现而言,上海高端住宅售价15万元/平方米以上,上半年共卖出1761套,同比增长126.8%。;北京成交量为261套,比去年同期下降53.8%,广州还将减少50%,上半年只有8套交易。

二线城市中厦门、成都表现不错,价格超过15万元的顶豪各自成交了10套和7套。

上半年上海高端住宅成交量增加,主要是因为上海市场下行阶段高端商品房供应明显增加。前期供应少导致部分买家等待多年,集中释放了这部分压抑的需求,促进了成交量的进一步增加。

根据克而瑞上海机构的统计,2024年上半年,上海累计供应23个均价超过10万元/平方米的高端板块,其中20个板块开盘首日去化率超过70%。

然而,从上半年的市场数据也可以看出,随着部分积压需求的释放,加上商品的多样化供应,上海豪宅市场也出现了一些分化行情。。举例来说,上海价格超过10万元/平方米的高端住宅仍然有两个项目开盘去化率只有30%左右。

从重点城市高端住宅交易数据可以看出,虽然市场下跌,但基本面较强的城市中心区高端品牌仍然表现出一定的韧性。但高端品牌受供给侧影响较大,整体市场降温传导,套利空间持续收窄,部分城市高端住宅交易明显“疲软”。

未来,高端市场的热度下降和稳定将成为高概率事件。在上海等基本面较强的城市,高端品牌的竞争也将加剧,高端市场将迎来差异化市场。

本文来自微信微信官方账号“丁祖昱评房市”(ID:dzypls),作者:编辑部,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com