谁在抛弃“直播电商第一股”?

遥望科技“直播电商第一股”(0022911.SZ)在过去的五年里,股票价格最低。

远望科技原名星期六,是佛山一家以卖女鞋为主的公司。2019年3月,杭州眺望网股份有限公司(以下简称“眺望网”)以17.7亿元对价收购88.5651%股份,周六以现金和增发股份的形式收购。2019年12月,周六开始26天17次涨停,股价从45元飙升至36.56元/股历史新高,被投资者称为“妖股”。

但是五年后,遥望科技的人又回到了起点。今年以来,遥望科技股价下跌超过50%,市值蒸发超过40亿元,最低股价跌至4.06元/股。7月1日收盘,期望科技收盘4.34元/股,总市值约40亿元。

2019年并表周六,俯瞰网络逐渐剥离女鞋业务,转变为以广告营销和流量运营为主的互联网综合营销平台,不断被贴上“线上名人经济概念股”和“直播电商第一股”的标签。2022年,周六正式更名为遥望科技。

从目前的情况来看,远望科技的资本运作并不顺利。近五年来,大股东频繁减持,财务报告受到监管和咨询,使得远望科技处于风口浪尖。

Wind数据显示,自2021年以来,周六创始人、大股东张泽民通过佛山兆之隆企业管理有限公司(以下简称“佛山兆之隆”)减持了近4000万股。截至2024年第一季度,其持股比例已从11.93%下降到5.55%,从最大股东转为第三大股东。仅2023年,佛山兆之隆的减持频率就高达5次,而谢如栋(俯瞰网络创始人、现公司董事长)也在去年通过大宗交易套现了2.67亿元。

除大股东出售外,投资机构也在退出。

根据Wind数据,2023年底,远望科技机构持有26个职位(合并同一机构股东),截至2024年第一季度末,所有机构持有7个职位。除了张泽民家族实际控制的LYONE之外 GROUP PTE.仅第四大股东银河德瑞资本管理有限公司LTD和佛山兆之隆持股超过1000万股,持股2138万股,持股2.44%。

到2024年第一季度,广发基金只剩下一只,其中21只基金(含社保基金)在2023年底持仓,减持了127.12万股。2023年底,全国社保基金17021组合持仓492.64万股,南方基金持仓217.32万股,鹏华基金持仓128.03万股,已完全撤出。

但是今年以来,以香港中央结算有限公司为代表的北向资金加持明显,持仓从2023年底的0.54%增加到2024年第一季度末的2.61%,中国人寿新增持仓384.82万股。

5月26日,遥望科技收到并行后的第六份年报询证函,在业务收入、净利润、业务活动现金流、客户供应商关系等8个方面提出了问题。然而,遥望科技两次推迟,时隔23天回复。在推迟回复期间,遥望科技股价跌幅最高超过18%。

亏损是其咨询的主要原因。公开资料显示,2021年远望科技GMV约102亿元,2022年达150亿元,2023年仅公布上半年GMV约60亿元,2024年第一季度GMV约45亿元。但是风景数据的背后是巨大的损失,2023年,遥望科技的损失高达10.5亿元。根据时代财经统计,近三年遥望科技累计亏损20.13亿元。

凭借数百亿GMV的遥望技术,为什么会陷入亏损的泥潭?时代财经向遥望科技秘书发送采访邮件,关于投资机构退出、是否有股票回购计划、是否会完全剥离鞋业务、直播行业市场环境和竞争态势等问题,截至发稿时未得到回复。

现场电商第一股还被困在卖鞋上?

时代财经看了之前的公告,看了看网上注入上市公司后,看了看科技发布的2019年年报、2020年年报、2020年年报、2021年年报、2022年年报、2023年年报,已经收到了深交所的6封财务问询函。此外,2023年12月,广东证监局发布了《关于对佛山远望科技有限公司、于洪涛、谢如栋、李刚、何建锋、马超采取警示函措施的决定》,对虚增收入和收入、违规信贷、股东减持等方面进行警示函。

根据2023年年报,远望科技实现营收47.77亿元,同比增长22.48%;实现上市公司股东净利润为-10.50亿元,同比下降299.33%。这是遥望科技连续三年亏损较大,近三年亏损达到新高。

对于2023年年度报告,深交所要求远望科技详细说明纯利润在增加营业收入的同时出现大亏损的原因和合理性。

遥望科技解释称,是因为公司对消费市场和市场环境的判断过于乐观,业务扩张过程中效率明显下降,计提的各种资产减值导致公司净利润损失较大。

此外,公司主营业务毛利率过低也是主要原因。根据回复,2023年公司综合毛利率仅为2.05%,较2022年下降幅度较大。就服装鞋业务而言,远望科技虽然加强了清货力度,但营业收入有所上升,但毛利率从2022年的31.36%下降到10.78%。

其次,2023年营业收入最高的网络广告业务收入达到22.54亿元,同比增长101.58%,占比高达51.60%。根据回复,网络广告业务的收入主要来自新媒体广告类别中的网络广告代理业务和社交电子商务业务。但由于网络广告代理业务毛利率不高,网络广告业务整体毛利率降低。

遥望科技也将业绩惨淡归根于2023年的恶劣环境。根据回复,遥望科技在2024年第一季度加强了其在线名人直播矩阵账号,增加了直播场次的内部调整,取得了良好的效果。

2024年第一季度,远望科技营业收入达到15.81亿元,同期增长43.44%,其中社交电子商务收入达到7.90亿元,与2023年第一季度相比增长80.09%,毛利率达到12.34%,与2023年全年0.38%的社交电子商务相比,毛利率明显提高。远望技术预测2024年综合毛利率为14.4%,总体运营成本预计为47.83亿元,总体运营收入预计为55.88亿元,预计未来业绩不会持续恶化。

期待科技年报中出现的大额应收坏账、客户/供应商等存在相关关系或可能导致利益倾斜的情况,也受到深交所的咨询。

根据遥望科技年报披露,报告期末,公司应收账款期末账面余额达15.2亿元,而公司已计提坏账准备5.05亿元,本期新增坏账准备额达3.18亿元,同比增长221.21%。杭州宏臻商业有限公司(以下简称“杭州宏臻”)、杭州鸿华商业有限公司(以下简称“杭州鸿华”)两家公司的应收账款已累计提取坏账3.75亿元。

据了解,2019年杭州宏臻、杭州宏华为入股成立的合资企业,两家公司都是在收购俯瞰网络后成立的。除了这两家公司,还包括杭州欣逸商业有限公司(以下简称“杭州欣逸”),在询证函中没有提到。以上三家公司都与俯瞰有关,都是遥望科技的大客户。2023年底,累计应收款余额为6.26亿元。

对此,远望科技解释,杭州宏臻、杭州宏华、杭州欣逸自2019年10月起运营承接鞋业务,2020年初市场发生变化,尤其是线下门店业务对主营渠道的影响较大。近年来,大量门店关闭导致销售回报逐渐下降,2023年出现低点。结合这三家公司的具体情况,公司没有预期市场环境。谨慎考虑将预期的信用损失金额作为坏账准备余额。

可以看出,远望科技的财务状况仍然受到“周六”鞋类业务遗留的影响。远望科技也表示,2023年,公司加快鞋类清洁业务,造成一定损失。根据2023年年报,远望科技服装鞋类行业的收入占比只有8.37%,但与鞋类业务相关的年度应收账款坏账额度高达2.76亿元。

根据国金证券的研究报告,随着鞋品库存的减少,库存库龄结构的改善,预计鞋品业务对公司业绩的影响将进一步减少。

近六成的收益花在投流?

此外,遥望科技前五大客户和供应商的销售/采购集中度和变化也引起了深交所的关注。

遥望科技回应,短视频平台的成长和交替改变了客户。在此之前,遥望科技一直是Aautorapper的一级代理商。随着Tiktok的快速增长,公司最大的客户也“朝代更替”。2022年5月,公司成为Tiktok千川一级代理商后,来自短视频平台的新媒体广告业务规模大幅增长,尤其是Tiktok平台。所以2023年前五大客户中有四个是互联网广告业务客户,销售收入比2021年和2022年都有所增加。

就供应商而言,2023年年报显示,北京抖音信息服务有限公司是遥望科技的第一大供应商。2022年5月以前,抖音平台的流量采购主要由其他广告代理商进行,随后开始与抖音平台直接合作进行流量采购,虽然与抖音平台相比,抖音平台的流量采购成本较其他广告代理商大幅增加,但并不能阻止这家在直播领域具有较高江湖地位的公司烧钱投流。

2023年,远望科技向北京抖音信息服务有限公司采购金额达23.04亿元,占年采购总额的53.87%,具体内容为平台流量采购,而2022年仅为9.76亿元,比例为32.71%。另外,远望科技问询函回复公告显示,其前两大供应商采购项目均为流量采购,年采购总额为25.25亿元,占59.06%。与2023年47.77亿元的营业收入相比,这意味着远望科技每年至少要花费近60%的营业收入进行投流。

遥望科技在回复中解释说,公司可以通过抖音平台开放的公共领域投放工具,在抖音平台上推广引流直播间,增加直播间场景,最终促进直播间销量的增加。

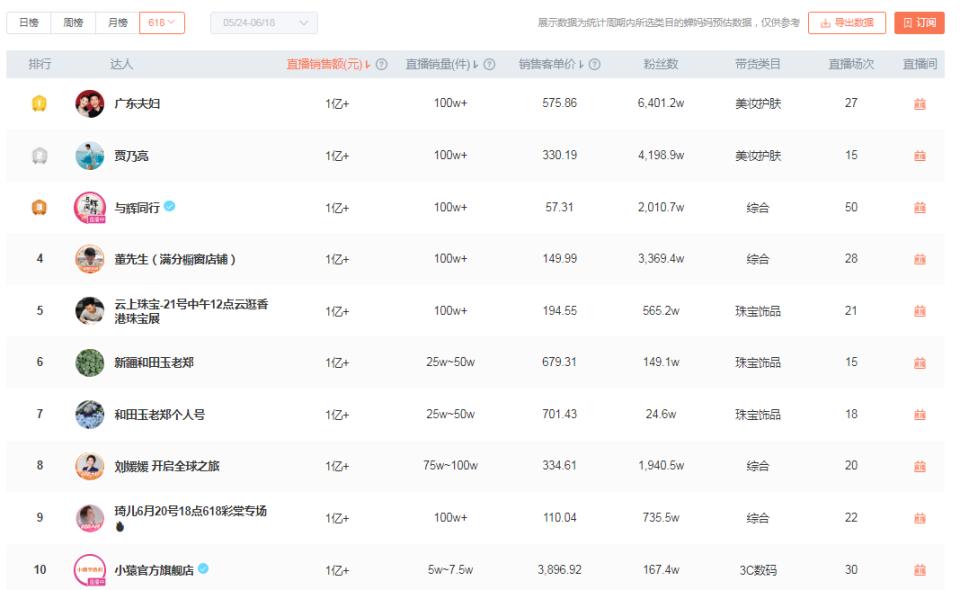

值得一提的是,远望科技的回复信公告正值此次618大促销的结束。据新浪科技介绍,远望科技的签约艺人贾乃亮在Tiktok带来的商品销量一路领先,不仅超越了与辉同行和疯狂小杨哥,还一举登上了月榜榜首,稳居Tiktok新“带货一哥”的位置。

根据蝉妈妈的数据,贾乃亮在整个618期间排名第二,仅次于无忧传媒旗下的广东夫妇。

据飞瓜数据显示,5月21日,贾乃亮首次618直播,仅用三个小时就完成了GMV突破1亿元的成绩,全天销售额是去年618的两倍。在5月份的抖音带货人数名单中,贾乃亮以7.07亿元的销售额排名第一,结束了之前“与辉同行”的月度“两连冠”。

今年618,远望科技有153位主播参加了大促销,带来了3万件商品,整体直播时间达到6054小时。除了贾乃亮,远望科技的几个直播间频频突破1亿场次,突破1000万场次达到10多场。关于618的整体GMV,远望科技相关人士曾告诉《时代周刊》记者,该公司可能会在统计后发布相关数据。

虽然表现出色,但由于流量成本上升等因素,远望科技的直播业务盈利能力也直线下降。事实上,进入2024年,远望科技的盈利能力并没有得到显著提高。2024年第一季度,远望科技归母净利润为-0.94亿元,亏损幅度同比扩大147.37%。

也许走得太快了。

“2023年对公司来说是一个具有挑战性的一年”,远望科技在回复函的阶段性业务总结中做出了回应。面对快速迭代的直播行业,谢如栋最近在接受界面新闻采访时指出,线下业务是公司的下一份。

“眺望X27,2023年12月” PARK“主题公园在杭州临平开业,这是中国第一个全天不间断经营的“线上”,由遥望科技打造。 线下“新消费模式商业中心”,俯瞰X27 PARK建筑面积约26万平方米,商店约350家。

但是“线下商场”代表着高成本、高投入,根据回复,2023年公司为X27 PARK项目增加员工工资2073万元,开业宣传费用700万元,计划开业费用和装修计划使用水电费用总额约1330万元。

尽管如此,谢如栋对商业模式的表现充满信心:“公司计划下半年在杭州设立约20个X27系列商业网点,规模在1000-2000平方米之间,并尝试社区配送服务。同时,看X27项目也将扩展到其他地区。”

一位资深TikTok电商运营商告诉时代财经,投资商场建设的成本非常高。“我觉得期待技术的商业模式越来越复杂和全面,包括他们在综艺节目中的合作。”

围绕其核心IP,远望科技也布局了短剧定制、明星综艺、种草传播等多元化业务。谢如栋表示,公司不仅仅局限于直播销售商品,还致力于成为包括货架电子商务和私域电子商务在内的品牌全托管服务平台。品牌所有者只需要提供产品,从产品推广到销售,甚至拓展海外市场,远望科技就可以一手安排。

上半年,遥望科技布局出海业务,北美成为公司首个试水区。目前,遥望科技已经建立了Tik。 Tok直播团队,创建Tik团队 Tok北美区场均销售新纪录。根据回复,远望科技进入国际布局第一年,进行全球追溯直播,成立海外直播团队。

期待科技围绕“直播”做了很多尝试,但作为上市公司,期待科技的试错成本有限。谢如栋在一次采访中提到:“可能走得太快了,很多经理其实并不了解公司的全貌。

目前,直播行业的红利期已经过去,大主播们正面临着GMV下滑和利润下降的考验。如何以最“轻”的方式实现最大增量,不仅仅是看科技,更是很多主播和MCN机构需要认真思考的问题。

本文来自微信微信官方账号“时代财经APP”(ID:tf-app),作家:黄梓栋,编辑:邱月烨,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com