作为迈瑞的弟弟,联影不跌。 | 牛熊榜

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

联影业务范围相对单一;

联影的产品实力和营销能力仍有提升空间。

在国内医疗器械领域,迈瑞医疗以3500亿元的市值远远超过其他设备公司。迈瑞之后,市值超过1000亿元的设备公司可谓空白。联影医疗只以900亿元的市值排名第二,只能算是迈瑞的“弟弟”。

事实上,两家公司不仅在市值上有相当大的距离,而且在业务范围、产品竞争力和营销能力上也有相当大的差距。

联影业务范围相对单一

联影医疗是一家具有进口替代能力的国内医疗影像设备行业企业。公司产品线覆盖大型医疗诊断设备CT、MR、XR、MI、超声波等,以及放疗设备,生命科学研究设施等。

医疗影像设备记录了身体反馈的信号强度分布,包括能见光、X射线、超声波、强磁场等物理信号,形成图像,使医生能够从中判断人体结构和病变信息。医疗影像设备现在是世界第三大医疗器械细分领域。

医学影像设备根据目的不同,可分为确诊影像设备和治疗影像设备。根据信号的不同,确诊影像设备大致可以分为磁共振成像。(MR)X射线计算机断层扫描设备(CT)设备,X射线显像(XR)设备,分子图像(MI)设备、超声(US)设备等;治疗影像设备大致可分为数字减影血管造影设备(DSA)以及定向放射装置(骨科C臂)等。联影的主要收入来自于影像设备的诊断。

中国医疗影像设备市场在政策鼓励采购国产医疗器械和医疗影像设备配备证书审核放松的背景下,持续快速增长。2023年,联影医疗的收入也突破了100亿的门槛。

从收入的角度来看,联影仍然专注于医学影像领域,其中CT和MR产品贡献了联影的主要收入。2023年,CT和MR的收入分别为35.6%和28.7%。

联影医疗的主要业务情况(资料来源:wind)

迈瑞的业务范围比联影更广。目前,迈瑞的产品主要涵盖生命信息与支持、体外诊断和医学影像三个领域。2023年,这三部分业务的收入分别为46.91%。、32.34%和20.03%。生命信息与支持业务是公司三大业务的核心业务领域。迈瑞的生命信息和支持产品包括一系列仪器,如监护仪、呼吸机、除颤器、麻醉机和手术室/重症监护室。(OR/ICU)等待整体解决方案。

迈瑞医疗主营业务状况(资料来源:wind)

当然,迈瑞也有医学影像业务,业务量大致相当于联影。但迈瑞的影像产品主要提供从超高端到低端的全系列超声诊断系统,与联影业务的重叠度相对较小。

但迈瑞的影像业务是公司三大业务板块中规模最小的,只有生命信息和一半左右的支持产品业务和体外诊断业务。迈瑞的三大业务跨度相对较大,这也体现了迈瑞的平台化发展能力,而联影的业务相对集中,体现了一家技术驱动型产品公司的业务形式。

从行业属性来看,医疗器械行业有很多细分类别,不同细分领域的门槛比较高,很难像药品生产企业那样覆盖多个领域。因此,迈瑞平台化的发展能力对于实现不同业务领域的扩张至关重要。这是目前联影没有的。

另外,在迈瑞的成长过程中,关键时刻的M&A为公司的业务增长提供了动力,其中关键M&A包括:2008年公司收购美国Datascope的生命信息和支持业务,瑞典呼吸气体监测品牌Artema;公司于2013年收购了美国高端超声影像制造商Zonare,以及ULCO大洋洲经销网络;Hytestestest2021年IVD原材料制造商;;DiaSys于2023年收购IVD供应链平台。迈瑞在2024年再次获得惠泰医疗的控股权。迈瑞在2024年再次获得惠泰医疗的控股权。迈瑞通过不同方向的并购,可以扩展到一个新的领域。

可以看出,联影与迈瑞相比,在业务平台化发展和并购扩张方面还有很大的发展空间。

联影的产品实力和营销能力仍有提升空间。

不但如此,即便是现有业务,联影的产品实力和渠道实力与迈瑞相比也有很大差距。

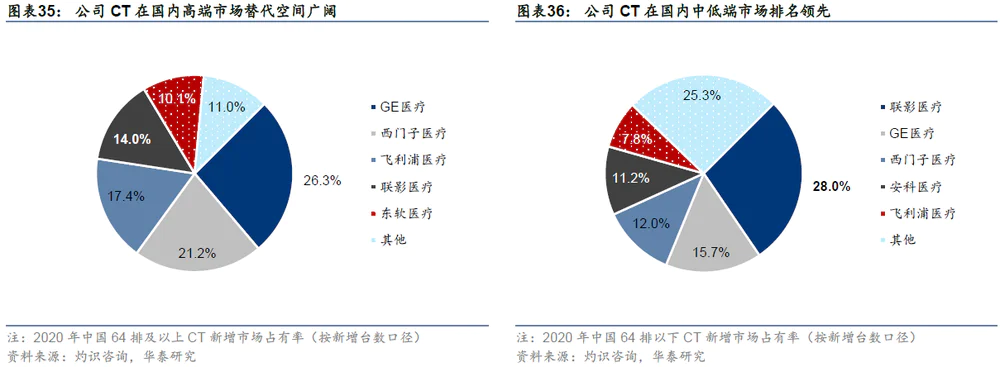

目前,CT和MR是联影销售设备中收入贡献率最高的两个板块。在两个领域,联影在中低端领域取得了突破,但进口厂商在1.5T以上MR、64排以上CT等高端领域仍处于强势地位,市场份额遥遥领先。联影的产品还在从低端渗透到高端。

根据公司公告,联影在2023年国内CT市场份额排名第二,其中CT市场份额排名第一,CT市场份额排名第40及以下,CT市场份额排名第41-63;CT市场份额排名第64-80,128-256,CT市场份额排名第2。

MR领域也是如此。2023年,国内MR市场份额排名第三,其中1.5T及以下MR市场份额排名第二,3.0。T MR市场份额排名第四。

总体而言,联影在CT上、中低端市场的进口替代已经在MR领域实现,但在中高端市场,联影的产品实力与西门子、GE、像飞利浦这样的跨国公司仍然存在很大的差距。联影刚刚完成了进口替代的初始阶段。

迈瑞的生命信息和支持产品的竞争力已经达到世界级水平。迈瑞的产品已经进入更多的高端医院,包括美国、英国、法国、西班牙、澳大利亚、巴西、墨西哥和土耳其,收入规模也在不断增加。

不但在产品实力方面,联影的营销能力与迈瑞也有很大差距。

2023年,联影从海外市场的收入为16.8亿元,占总收入的14.7%。目前,联影仍然是一家专注于国内业务收入的公司。

目前,迈瑞的产品已分布在190多个国家和地区。2023年,迈瑞的海外收入占比已达38.79%,已成为一家全球性公司。

联影与迈瑞相比,无论是核心产品的竞争力,还是目前营销渠道的覆盖能力,都存在着不小的差距。

可以看出,联影与迈瑞在市值上的巨大差距只是说明了现象,在更深层次上存在技术水平和管理体系的整体差距。如果你想和迈瑞竞争,联影需要在高端产品的开发和业务拓展上下功夫。目前联影只能算是迈瑞的“小兄弟”,远不如“大哥”。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com