传统车企智驾慢一拍:成也供应商,败也供应商

文|电车通

在新能源赛道上,“智能驾驶”已经成为汽车公司建立产品竞争力的重要依据。然而,与“智能驾驶”相关的话语权更多地掌握在新势力汽车公司手中。至少对于大多数人来说,说到智能驾驶,他们很难将其与长城、吉利、奇瑞等品牌联系起来。

正因为如此,凡是有一些志向,不想在新能源时代平躺的传统车企,都会想尽办法在智能驾驶上追赶。长城汽车给小通留下了深刻的印象。今年年初,他们宣布了高级智能驾驶的趋势,他们的表现已经可以实现城市。 NOA 功能性,并进行内部测试。6 月 20 日本,广汽正在介绍埃安新车。 V 霸王龙还提到了涵盖整个场景的智能驾驶能力,甚至喊出了“让更多用户享受高级智能驾驶体验”的口号。

但客观来说,传统汽车品牌在智能驾驶方面普遍落后于新力量品牌是不争的事实。除了高级感觉落地时间点落后的问题,在知名度和客户信任度上还有很大的努力空间。当然,不可忽视的是,传统品牌虽然声音不大,但受众更大。如果能在智能驾驶方面取得令人满意的成绩,似乎也不是不可能上演“反击”的故事。

传统的汽车企业拼智驾,纸面参数没有输过

根据目前披露的信息,传统汽车公司故意披露。 PPT 上面宣讲的智驾系统都有很好的能力,比如底层技术,功能实现等等,乍一看与头部新势力的智驾系统大相径庭。

比如智能驾驶行业最热门的话题“端到端”传统汽车公司也参与了讨论。比如广汽是最早公开讨论端到端技术,总结其质量的汽车公司。在一些经常谈论的典型场景中,比如没有保护的左转等。,传统汽车公司展示的方案也克服了这些困难。

比如广汽推出的 ADiGO PILOT 5.0,宣传能够应对复杂的城市路况,并能实现主动避让变道、掉头等“高难度动作”。考虑到广汽的智能驾驶基本都是在广州进行检测的(广州的交通状况是复杂的),相信如果检测能够顺利完成,会有很强的感染力。

自然,“炫技”的不仅仅是广汽,长城在年初发布的测试视频很好地展示了其智驾系统在城市道路上的应变能力,4 当月,魏建军以直播的方式测量了智能驾驶系统。在整个直播过程中,长城智能驾驶充分展示了车辆堵塞、判断复杂路口、无保护左转等能力,可用性极佳。

在技术层面,除了刚才提到的“端到端”之外,传统汽车公司对技术路线的选择并没有我们想象的那么“滞后”,对趋势的判断相对准确。比如广汽。 ADiGO PILOT 5.0 智能驾驶系统选择了无高精度地图的技术路线,以“有地图就可以打开”为主要卖点。

广汽高调表示,无论华为和特斯拉有多强,都不敢说“全世界都可以打开”,但不依靠高精度地图策略的广汽智能驾驶有机会做到。在技术层面,广汽智能驾驶系统的软硬件是行业的主流水平。比如智能驾驶媒体一般采用 Orin-X 芯片 像激光雷达这样的标准答案,而且软件算法也使用了当今流行的答案。 BEV Transformer OCC “三件套”,但这套智能驾驶系统是广汽自主研发的。 ADiGO SENSE AI 大模型,在场景学习能力方面有一些非凡之处。

另外,在广汽科技日上,官方也表示正在开发纯视觉方案,但目前还没有上马。可以看出,传统汽车公司在R&D和展示方面并非没有牌照可打,相反,他们也在积极跟进时代潮流,追逐智驾第一梯队。可以预见,包括广汽在内的传统汽车公司,如果智能驾驶技术能够快速落地,其新能源汽车的综合能力将会稳步上升,但“落地”已经成为最大的问题。

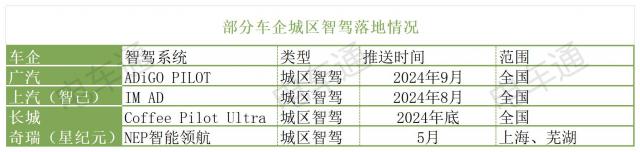

覆盖落地绊脚石的时间,

根据小通整理,目前主流传统汽车公司旗下新能源汽车高级智能驾驶落地时间表如下。

至于其他车企,比如一汽、吉利等。,他们自己品牌下的产品并没有对智能驾驶表现出太多的兴趣,在网上讨论的人气也没有这些品牌多。尤其是吉利,吉利旗下的许多新能源品牌,如领克、极氪等。,要么自主研发,要么依靠供应商建立相对可靠的智能驾驶R&D体系,但只有吉利品牌车型(主要是银河)在智能驾驶方面没有太多积极的动作,这可能与品牌定位、成本定价等因素密切相关。

回到正题,通过这些国内头部自主品牌的智驾落地情况可以看出,首先,他们在时间上已经吃亏了。以目前智能驾驶的激烈竞争,智能驾驶的头部车企(如问界) / 智界 / 阿维塔、蔚小理、极越)已经成功度过了城市智能驾驶“画饼落地”的阶段,“多场景可用”的产品认知早已在消费者群体中建立,环城河已经建立。

传统车企在时间维度上已处于劣势,而坏消息则是其覆盖范围也不占优势。以华为为为例,头部智驾企业正在竞争更广泛的覆盖面和更丰富的使用场景。 ADS “有路可以开”最具代表性,但传统汽车企业的智驾能力大多只能覆盖少数城市,情况比较被动。

总的来说,传统汽车公司确实在努力智能驾驶,但由于诸多原因,他们在加速度上并没有表现出优势,想象中并没有出现“人多力量大”的场景。但这一切都不是偶然的。个人觉得很难统一传统汽车公司的内部意见,内部曾经有很多复杂的部门,很难就智能驾驶的投资达成共识。

何小鹏此前透露,小鹏汽车智能驾驶R&D部门 3500 人以上,而且年投入量高达 35 1亿元。毫不客气,小鹏能够拥有如今的智能驾驶能力和行业地位,大量的财富和人才都是不可或缺的。如果传统汽车公司想在智能驾驶上实现“超车”,投入更多的人力物力将是最基本的态度。

归根结底,新力量汽车公司之所以在智能化上投入巨大,是因为他们坚持“全栈自研”的技术路线,但传统汽车公司更多地遵循过去的思维模式,寻求供应商的合作来解决问题。换言之,传统汽车公司的智驾最终做得如何,取决于合作供应商的能力。

依赖供应商是上限不高的主要原因。

上述传统汽车公司的智能驾驶方案几乎都是全栈自主研发的,客观来说,这些汽车公司智能驾驶能力的差异本质上是供应商的差异。

比如刚才提到的吉利(非领克、极氪等集团的同类产品),应用于银河拳头车型。 E8 智能驾驶供应商是行业内技术能力稍差的福瑞泰克。(FreeTech),其 ADAS 与其他智驾科技公司不同,方案热衷于应用前沿技术,在实现能力方面更是以车道保持,AEB 等基本 L2 能力为主。

除了吉利,其他几家传统汽车公司的智能驾驶供应商显然要可靠得多。

例如,长城背后的核心智能驾驶供应商是 2019 经过多年的发展,毫末智行已经成为行业排名靠前的智能驾驶技术和自动驾驶技术供应商。在长城智能驾驶之前,它将 L4 级别自动驾驶技术应用于物流运输车辆等一些小型场景车辆。

另外,长城对于毫末智行的赋能并不满意,2024 年 4 月将行业内另一家知名智能驾驶技术供应商元戎启动引入供应链,主要为长城提供“端到端”智能驾驶技术规范,估计 2024 三个相关产品在年会上落地。

对广汽来说,大方向是“自研” “供应”的实现方式,但目前广汽的智能驾驶能力主要来自供应商,是业内最知名的。 Momenta。不难理解为什么广汽的智能驾驶能力“快速发展”,在短时间内连续解决了没有高精度地图、城市智能驾驶等问题,甚至将研究内容转化为纯视觉路线。

最后,上汽有一个典型的例子,准确地说是上汽旗下的品牌飞凡汽车。在此之前,飞凡智能驾驶系统坚持自主研发,但进展并不理想,直到 2024 年 1 每个月都有消息称,经过一系列团队的重组和整合,接入供应商的计划终于确定了。据报道,高级智能驾驶部分将由零束技术接管,原来的 PP-CEM 同时,团队也被零束技术所困扰 CTO 孟超接管。

可以看出,传统汽车公司的智能驾驶竞争本质上是供应商实力的较量,这种策略注定了他们很难跑出“加速度”,在体验上也很难摆脱同质化的局面。另一方面,传统汽车公司重视供应商,这给他们带来了希望。电车通不止一次报道了智能驾驶技术供应商面临的盈利问题。目前,传统汽车公司需要自己的力量来度过智能驾驶的竞争,但他们可以从中获得可观的利益,这显然是一种双赢的合作。

把水平放宽到整个市场后,小通认为这种合作确实有促进意义,不仅可以提高智能驾驶在大众消费者中的覆盖率,还可以为行业带来增量,完成商业闭环,给更多的科技公司带来新的机遇。回到更小的维度,传统汽车公司要想打赢“智能驾驶战争”,关键是要组建一个有足够实力的团队。找供应商赋能,最多只能让汽车公司的智能驾驶能力达到平均水平以上,但距离真正领先还有很大差距。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com