争夺前置仓库,便利店的新战场

来源/零售业务财经

发文/吕鑫燚

得益于因特网创企的“种树”,使如今以便利店为代表的零售业态,获得了转型的“纳凉”机会。

便利店是一个高度成熟且方式相对确定的行业,但仍存在“不进则退”的发展风险。无论是在特色商品、场景功能等方面积累大量资金,还是在门店规模、数字智能管理等方面打造自己的环城河,归根结底,商家都希望这项业务更稳定、更高效、更赚钱。

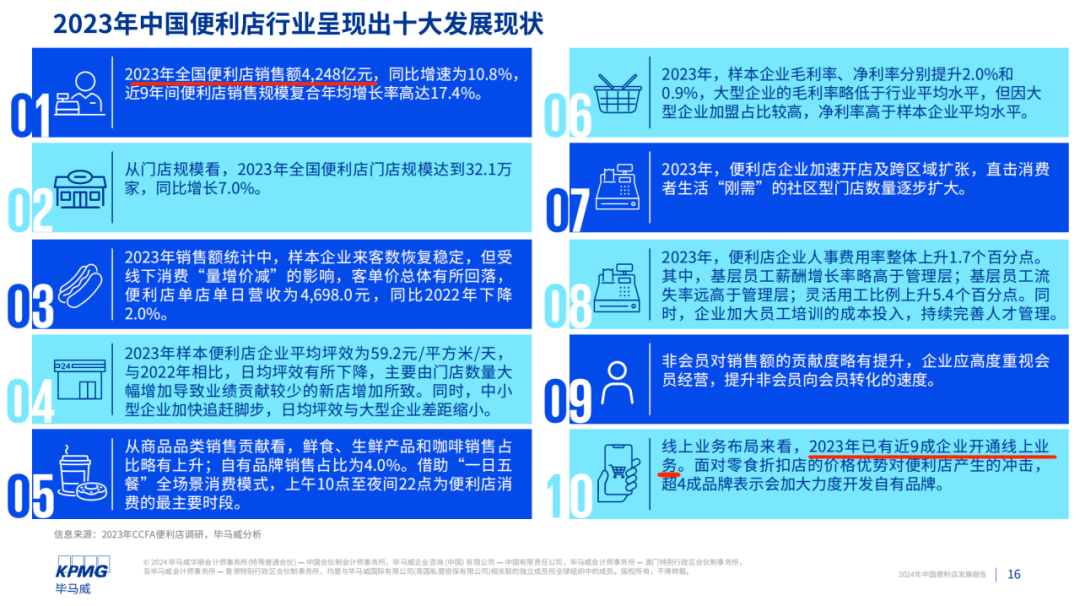

根据毕马威和中国连锁经营协会最新发布的《2024年中国便利店发展报告》,最值得关注的两个趋势是:一是行业发展良好,2023年年销售额达4248亿元,同比增长10.8%,店面规模超过32.1万家,同比增长7.0%;第二,近90%的便利店公司开设了在线业务,寻找新的增量。

值得注意的是,随着在线业务的强劲增长和丁咚购物六个季度持续盈利的“证据”,前置仓模式逐渐走出“谬论”之争的阴霾,开始成为便利店公司探索业务效率提升和销售效率提升的新方向。

其中,不仅有以天福便利店为代表的连锁便利店品牌试水前仓(外卖仓),还有规模较小但整体规模较大的社区便利店(夫妻妻店),如“毛细管”分布存在于各乡镇,也开始向前仓增加业务增量,前仓效率更高,成本更低,扩张更快。

当前仓库已经成为便利店玩家的“新标准”时,我们应该客观思考这种模式在便利店业态中的适应性。进一步追溯,是什么力量在拓宽前仓模式的延展性,从过去讨论其存在的“重要性”,到现在成为传统超市和便利店弯道超车的“必备选择”?

便利商店“向上走”

前仓“扛旗”

从业内人士的角度来看,便利店玩家的“先进”方向大致可以分为以下几个方面:精雕细琢的选址、创新的商品开发、扩大的区域覆盖面和技术迭代带来的精细店铺运营。

然而,对于前置仓库模式的创新应用,便利店业态的原始结构性价值显然已经跳出来。最终目的不仅仅是提高门店的销售力和服务质量,更重要的是在“成本、效率、服务”三个层面找到平衡点。

特别是在零售行业,跨界玩家中途“抢劫”的时候,泛便利店业态的从业者要想在运营上更加“坚韧”,就必须找到商品品类丰富、服务半径广、运营时间长、成本低的解决方案。

而且前置仓的一些特点,恰恰成为便利店从业者渴望快速迭代、创新破局的焦点。

经过两年多的准备,天福便利店首个前置仓库(外卖仓库)业态于今年6月正式开业。这个仓库占地4000多个。㎡,通过24小时运营,为用户提供4000多种商品,包括日用品和快速消费品,以及10公里的服务半径和30分钟的送货服务。

天福选择前仓布局的原因很简单:品类更多,商品周转更快,综合成本更低。据悉,天福“外卖仓”上线一个多月后,日均客户订单量约为400单,日均销售额在1.2万元左右。

对于连锁便利店品牌来说,前置仓模式是一种性价比很高的扩张方式。无论是店铺运营的显性还是隐性成本,都不需要选择店铺位置的中心位置。不仅如此,前置仓库可以容纳更多的商品,满足用户多样化的购物需求,在“时间便利”的基础上提高供给丰富度,从而获得更多的商机。

根据中国连锁经营协会会长彭建真的说法,中国便利店需要探索适合中国客户的发展模式。天福便利店作为第一批试水前仓的连锁便利店品牌,展现了与外资便利店品牌不同的探索实力。

京东便利店以加盟模式(仓店、纯仓店)为主,同样吃到了前置仓的红利。

数据显示,今年JD.COM便利店新开的仓库数量在1000家左右,到年底有望再开6700家。一二线城市的仓库店月销售额在30万左右,每天有两三百单。目前,JD.COM便利店正逐步将前置仓模式作为发展重点。

图片:京东便利店

除大型加盟品牌外,夫妻妻店也在探索前置仓的转型方式。

“佳美乐购”是一个经典案例。创始人桂安强的父母于2005年在北京开了一家名为“华信超市”的传统便利店。桂安强,从小帮父母打理生意,对小店的运营模式有着深刻的理解。2017年,他开始将外卖业务引入门店,2019年经营华信亚运村门店,每月外卖订单超过1万份。

桂安强通过外卖业务帮助父母的华欣超市完成了“两条腿走路”。此后,桂安强再次加码了线上业务。

2020年8月,他开了第一家嘉美乐购便利店。这家商店是一家新的便利店,主要为外卖客户服务。开业35天后,他每月获得1万多份外卖订单。同年年底,嘉美乐购还在北京增加了4家类似的店铺。截至目前,嘉美乐购已在美团平台推出20多家新便利店,主要推广前置仓模式。

图片:佳美乐超市

回放佳美乐购的经营路径,不同于传统概念中的便利店业态。这种新型便利店可以实现顾客的“即看、即点、即买、即得”。在全年、全天候、全时运营的基础上,将传统便利店过去只能辐射1公里的服务半径扩展到周边5-10公里,从而打通当地生活流量的“新渠道”。

无论是加盟品牌便利店还是社区便利店,不同梯队的便利店都打破了原有的经营理念,但现在的盛况离不开互联网企业的帮助和即时零售“万物回家”的蓬勃发展。

因特网创企“种树”

回顾过去,前置仓经历了互联网创业者的“播种”。在探索和根据直销需求制定完善的商业模式后,传统零售公司进入了将前置仓推向“标准”的过程。得益于互联网创业者的“种树”,以便利店为代表的零售业态获得了转型的“乘凉”机会。

萌芽期发生在2015年左右。当时,生鲜配送玩家表现出很多烦恼,比如冷链成本高,消费者体验差。因此,他们开始思考新的运营模式,通过优化供应链体系,缩短物流运输阶段,降低冷链运输成本,提高用户体验,同时以更强的履约情况。“前置仓库模式”应运而生。

作为生鲜配送前仓模式的先锋,自2014年成立以来,日常生鲜及其所代表的前仓模式一直备受关注。当时在其创始人徐正看来,如果一个用户高频向你购买,你必须快速配送,高质量,快速配送。只有货物靠近,才能快速配送。最好的办法就是在他旁边建一个仓库。

从目前的角度来看,每日优鲜的概念并没有大方向的错误。但由于前置仓库与物流协同阶段过于分离,单独的操作系统无法实现仓库配置一体化,时效性只能停留在第二天,而不是小时,使得前置仓库的操作模式不够清晰,其核心理念无法释放。

图片:每日优鲜方式

虽然生鲜电商平台之前对前置仓库的探索略显片面,但不可否认这种模式的原创性。基于此,许多势力开始进入,前置仓库进入创新期。这个阶段的核心是行业已经达成了对前置仓库的普遍共识,并将成为主流。

在创新时期,主要玩家包括以叮咚购物、朴朴超市为代表的生鲜配送,以及以盒马、山姆会员店为代表的新零售企业。

当时,生鲜配送玩家开始关注配送效率和前置仓库的扩张节奏。以丁咚杂货购物为例,通过提高端到端的效率,合理优化供应链效率,精益化运营,实现规模增长。今年一季度,丁咚杂货购物前仓平均日订单量同比增长16.0%,丁咚杂货购物整体实现连续六季度盈利。

但对于生鲜配送来说,前置仓库只承载仓储功能,即利用城市闲置物业资源,在没有现场销售功能的情况下,打造单一业绩功能的前置仓库。到目前为止,线下零售企业已经上了牌桌,演变成了“店铺仓库合一”模式,既有线下交易,也有以前的仓库模式履行线上订单。

随着线下零售公司的加入和即时零售需求的爆发,前置仓库已经完全进入成熟阶段。合同配送系统越来越完善,需求方爆炸式增长。

这一时期最明显的变化是,开拓者已经尝到了胜利的果实,丁咚购物拓宽了品类,努力打造了自己的品牌;朴朴超市也设定了2024年的盈利目标;山姆会员店不断优化供应链,深化商品实力,得益于前置仓库——极速会员购物频率大幅提升,会员销售贡献值提升。

从主力来看,永辉超市目前以现有门店网络为基础,推进“门店仓库一体化”建设,线上销售占比已达20.5%。山姆会员店布局了近500个前置仓库,平均每天订单约1000个,客户订单约230元。2023年销售额约800亿元,线上销售占比47%,与线下基本持平。

无论是永辉、沃尔玛、物美、天福等连锁超市的便利,还是社区超市、便利店从业者借助美团、JD.COM等渠道开设前仓便利店,都在以不同的方式加快前仓的规划,形成“线下销售” “前置仓模式”的两翼一体化。

总的来说,前置仓的背后是时代发展的必然趋势。经过仔细分析,不难看出,它离不开互联网创造企业的创新驱动,更多的后来者点亮了一盏明灯。

未来便利店必须回答的问题

因特网创企先探索前置仓的时候,这背后还埋藏着另一条主线:直营先行。

前置仓作为时代的产物,在发展初期必然需要投入大量的成本。毕竟当时需求方的购物习惯还没有养成,开拓者不仅要打磨运营模式,还要承担培育市场的责任。虽然互联网公司很难通过平台模式进入,但他们可以通过直接的前置仓模式来测试水,找出线上和线下供需的区别,通过前置仓的全过程,从而带动当地零售企业探索增量市场。

为了吸引更多的超市进入,丰富商业生态,通过自营模式开路,完善商业基础设施。

首先,互联网零售公司的自营模式积累了用户的行为和运营经验,构建和完善了仓储、物流、算法等基础设施。其次,在探索自营模式和拓宽平台模式的过程中,当地的消费需求得到了无形的激活,当地的供应得到了拓展,当地零售的增量空间得到了探索。

前置仓库挖掘了多少本地零售增量?根据商务部流通产业促进中心的数据,2023年即时零售增速为52.2%,高于网上实物零售增速41.2%。在这些市场中,2022年和2023年前置仓模式的年平均增长率超过50%,而前置仓的年平均增长率超过100%。

对于传统超市来说,他们面临着与线下年轻消费者完全不同的消费习惯和商品偏好。从一个人的小包装到出差用的便携品,这些客户需要的商品类型和消费模式不同于线下门店的购买需求。

这一线上线下需求的差异,促使直营前置仓库能够探索当地消费在供应和场景方面的增加。

在供应方面,前置仓库的库存是根据消费者的在线订单确定的,主要满足用户的即时需求,如紧急情况、礼品、聚会等。,而门店的库存一般是根据客户的线下购买需求来确定的,主要满足消费者的备货和体验需求,辅以即时需求。普通线下门店很难提供小众商品,而具有租金成本优势的前置仓库可以根据即时需求进行配送,商品类别和结构更多。

场景方面,目前的客户需求越来越多,比如下午醒来、晚上吃晚饭、加班、积蓄能量等。过去,这种需求通常需要进入多家线下实体零售店才能实现,因为消费者“没有时间”或“懒得出门”等客观因素,这种即时需求可能会一闪而过,不满足就会消失。前仓发现了与饮料、蛋糕、水果切割等相关的新消费场景。,顾客不出门就立即一站式满足要求。

这种选择和履约成本的降低,再次唤醒了消费者的即时需求,创造了当地的增量订单。可见,超市或互联网公司自营的前置仓库,其实是对店铺线下运营的补充,是在线即时需求爆发的背景下,填补当地线上供应的不足。

所以,前置仓并非抢走了实体店的订单,而是作为一种新型的实体零售业态,创造了第二条营收曲线。

回顾过去,大多数新的零售模式都是通过“先直接探索,再开放平台”来完善的。近年来,零售业也出现了新的零售、仓店一体化、前置仓模式等业态,主要推广“线上线下融合”。当新业态出现时,无一例外都是“先直销,再平台”的推广节奏。以盒马为例,早年也探索了各种店铺类型和模式,最近重点选择了盒马NB品牌开放加盟。

到目前为止,便利店是一套成熟可复制的方法论。特别是在“一切都可以即时零售”的消费趋势下,前仓已经成为便利店未来发展的必然答案。

随着消费者需求的日益多样化,当地零售企业面临着供给能力不足、供给跟不上需求的运营差异。提高供给力的核心是开辟新的供给渠道,拓宽品类。

此外,对于当地零售企业来说,其长期发展的核心不是盲目追求业绩销售,而是提高利润率。只有低成本、高效率的运营模式,才能增强当地零售企业的抗风险能力。

基于平台探索,实体店可以更加敏锐地了解市场,满足周边客户的多样化需求。互联网公司和传统超市的自营前仓不仅可以全方位弥补当地零售供应的不足,还可以在供应上主动,为后来进入的实体店带来更成熟的商业方法论,增加盈利空间。

由此可见,前置仓库与便利店的结合将继续掀起当地零售业改革的新浪潮。展望未来,谁能站在线下,想增加前置仓库的业务量,谁就能穿越周期,站在潮流的最前沿。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com