讯飞医疗冲刺IPO,为科大讯飞“减负”?| IPO前瞻

出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

AI 医疗机构的经营模式有实现的基础;

间接背诵ToG交易。

“AI “概念不断赋予各行各业权力,医疗领域也是如此。

002230作为科大讯飞.SZ)只有一个AI赋能的智能医疗业务主体,主要利用语音识别、图像识别、自然语言理解等技术,提供人工智能医疗解决方案。讯飞医疗想踩风上市。

一月二十六日,港交所更新了讯飞医疗提交的招股书,计划在香港联交所主板上市。

结合科大讯飞的公告,“讯飞医疗分拆上市后,将可以利用金融市场独立进行股权和债权融资,以满足持续R&D投资和市场开发的资金需求,缓解公司的财务负担,使科大讯飞未来能够将更多的资源倾向于通用大模型R&D等新的战略方向。”

然后,讯飞医疗的分拆上市,的确可以减轻科大讯飞的负担。

但是更重要的是,讯飞医疗是否也有“自力更生”的潜力。以下是详细信息。

一、“AI 医疗机构的运营模式有实现的基础

一、“AI 医疗机构的运营模式有实现的基础

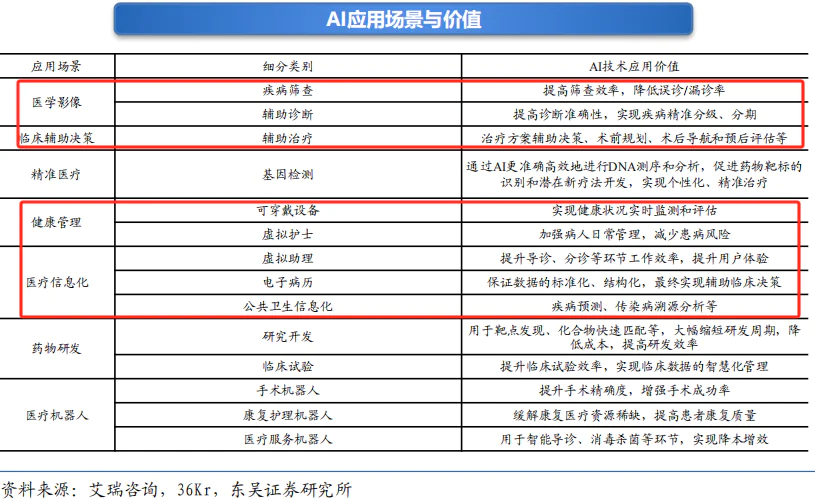

AI人工智能在医疗卫生领域的应用主要包括药物研发(又称“制药”)、医疗影像,精确医疗,临床辅助决策(又称CDSS)、健康管理、医疗信息化(包括电子病历、电子处方、智能药房、医疗支付等)。

目前,我国AI医疗的应用主要是提供医疗影像、医疗信息化、CDSS等辅助支持的应用,可以为医疗诊断和治疗提供效率。根据东吴证券研究报告,目前的CT影像、CDSS等领域已经成为当前应用的成熟领域;智能病案、药物研发、基因检查等。刚刚过了萌芽阶段,正处于快速发展阶段。

从这个维度来看,讯飞医疗主要为医疗机构提供电子病历、医学影像、CDSS等服务产品的业务运营,有望快速发展。而且因为是提供辅助支持的服务产品,只要后续支出能够覆盖,就可以“收钱”的运营模式有“实现”的基础。

注意:CDSS实际上是一个大的医学知识库。它的中文称为临床决策支持系统,也称为临床辅助决策支持系统。它是一个基于人机交互的医疗信息技术应用系统,旨在通过数据和模型帮助医生和其他卫生从业者完成临床决策。

公开资料显示,讯飞医疗自2016年成立并推出第一款智能医疗产品“云医声”以来,已开始实现收入。并且随着业务的不断创新,2022年和2023年前三季度的收入分别达到4.72亿元和3.24亿元,分别为26.68%和29.00%。

结合公司2022年单四季度业绩占比较高,而前三季度收入仅占原收入总额的53.3%左右,预计2023年年收入将达到6.08亿元左右(同比增长28.8%)。

根据公司最近一次融资估值在2023年12月已达到约84亿元(对应22年收入约18倍PS),讯飞医疗目前符合香港证券交易所“市值营业额检测”上市标准,即上市时市值不低于40亿港元,近一年收入不低于5亿港元。

然而,如果讯飞医疗市场没有大的“严重伤害”,仍然有很大的可能影响IPO,这也是科大讯飞有信心将其拆分并独立上市的重要原因之一。

注:云医声APP是科大讯飞专门为医生设计的临床工作帮手。会诊管理、通讯录、历史病历、医学指南、今日手术一目了然。

此外,讯飞医疗在市场拓展方面也“有目共睹”,未来还有“自力更生”或实现“自主经营”的潜力。

第二,业务布局合理。

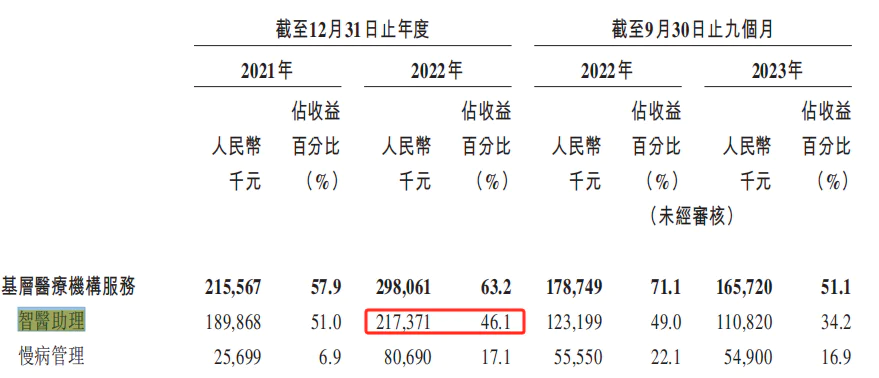

目前,讯飞医疗的业务收入主要来自四个方面:基层医疗服务、医院护理、患者服务和区域管理平台解决方案。其中,基层医疗机构服务、医院和区域管理平台解决方案所属的医疗机构服务是主要业绩来源,近年来总收入贡献超过80%。

这个和国内医疗人工智能下游客户“医疗机构” 病人的构成是一致的。根据弗若斯特沙利文的数据,2022年国内医疗人工智能为医疗机构提供的服务业市场规模为52.46亿,约占76%。

与此同时,它在行业中处于领先地位。根据招股书,讯飞医疗在2022年以其收入规模位居中国医疗人工智能行业第一,市场份额为8.7%,排名第二、第三、第四、第五位分别为6.8%。、2.1%、市场份额的2.0%和2.0%。

然后,讯飞医疗业务主要来自医疗机构的布局具有一定的合理性。

基层医疗机构服务是进一步拆分的主要业务。

公司基层医疗机构在2021年、2022年和2023年前三季度实现收入2.16亿元、2.98亿元和1.66亿元,占营收总额的57.9%、远远超过医院服务和区域管理平台解决方案服务的63.2%和51.1%。

关键是公司基层医疗机构的服务竞争力和未来的市场拓展情况如何?这将极大地扰动讯飞医疗的整体表现。接下来我们来详细看看。

ToG交易,间接背诵

从商业模式来看,基层医疗机构的服务线由智能医疗助理(为基层医疗机构的医生提供AI协助诊断和治疗建议)和慢性病管理(为高血压、高血糖等慢性病建立分类管理模式)组成,“付费者”为地方卫生健康委员会。

根据招股书:“公司主要与当地卫生健康委员会签订协议,为基层医疗机构提供基层医疗机构服务,并受到监管。公司通过远程支持和现场协助提供支持,项目实施后提供持续服务,包括软件更新和医学知识地图更新。”

也就是说,讯飞医疗的主要业务是ToG方式,与政府卫生健康委员会的合作也将间接背诵公司的商品销售。

其中,讯飞医疗在基层医疗机构的服务包括智能医疗助理和慢性病管理。市场扩张如下:

智医助理:行业领先地位。

2020年,公司智医助理创收2.17亿元,支撑了讯飞医疗收入的“半壁江山”。

根据弗若斯特沙利文的数据,公司的智能医疗助理是世界上第一个通过国家执业医师资格考试(综合笔试)的智能解决方案。从行业地位来看,2022年,公司智能医疗助理的收入在中国基层医疗机构临床决策支持系统(以下简称CDSS)市场上排名第一,市场份额达到76.6%。

慢性病管理:产品力强,销售预计将保持稳定增长。

公司于2022年在甘肃省部署了高血压、糖尿病、COPD和中风慢性病管理。而且随着甘肃省慢性病管理工具的实施,规范化管理率由实施前的51%提高到71%,而糖尿病控制率由实施前的52%提高到68%,产品实力较强。

与此同时,使用慢性病管理产品后,医生和病人都会受益。

一方面,基层医疗机构的医生可以利用公司提供的电子病历对风险进行分层,对非正常健康状况的患者和一段时间内未上传的患者进行药物治疗或医疗咨询提示。

另一方面,患者可以使用公司的血压计、血糖仪等智能产品在家进行日常测量,测量结果将自动上传,供医生审查和管理患者。

(资料来源:公司招股书)

从上面可以看出,选择ToG运营模式,市场份额较高的讯飞医疗,环城河堡垒较高。未来公司商品销售在下游客户中的渗透率会增加。

截至2023年9月底,讯飞医疗产品已覆盖426个区县52000家基层医疗机构、189家三级医院和35家二级医院。从国内基层医疗机构和医院机构的渗透率来看,公司未来的产品销量将有很大的增长空间。(截至2022年底,我国基层医疗机构979768家,医院36976家)

此外,公司近期与机构合作开发业务持续推进,未来商品天花板有望进一步提升。今年5月25日,讯飞医疗与JD.COM健康签署战略合作协议,让刚需人群以更低的价格享受更高端的助听服务;6月15日,爱尔眼科与科大讯飞在长沙爱尔眼科总部签署战略合作框架协议,探索人工智能技术在眼科领域的广泛应用场景。

四、总结

综上所述,讯飞医疗所在的AI 跑道前景好,公司主要为医疗机构提供电子病历、医学影像、CDSS等服务产品的商业模式已经实现了收入的“实现”,公司主要是ToG交易。在政府间接背诵下,有望帮助公司的产品持续增加成交量,提高下游市场的渗透率,带来更多的市场潜力。讯飞医疗的投资价值值得关注。

但需要注意的是,讯飞医疗在实现“自主经营/盈亏平衡”后,才能算是真正的“自力更生”。因此,未来,我们将重点关注公司何时“盈亏平衡”,届时可能会有更大的“飞天地”。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com