全球流通框架系列(八)-美债收益率倒挂的启发

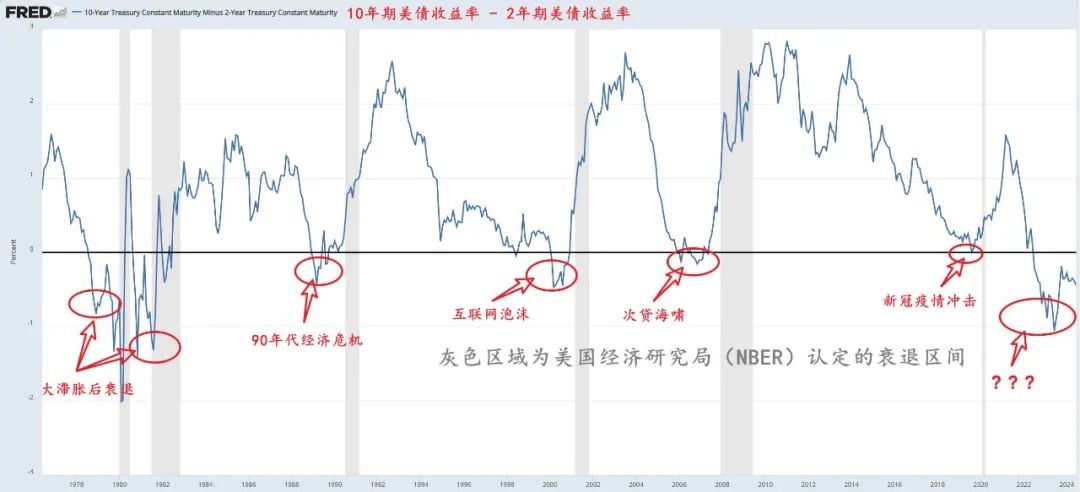

两年前,在第一篇文章之一的《金融危机信号触发》中!债务支撑下的繁荣还能走多远?作者开始关注美国债券收益率曲线倒挂的情况及其影响。因为以历史为镜,长期美国债券收益率倒挂是一个高概率的危险信号:以两年期和十年期美国债券收益率的利差倒挂为例,自1976年以来已经发生了六次,随后无一例外都出现了经济衰退。

偶然间肯定有某种必然性。

本文从债券特征入手,拆解收益率曲线倒挂的含义和影响力,试图找到。「倒挂」和「衰退」它们之间的联系,更多的是对全球流通趋势的理解和预测。

简要分析债券特征-主角倒挂。

我们首先要熟悉债券的几个特征,然后再分析债券收益率曲线的倒挂。

1、债券「价格」和「回报率」

第一,债券价格和回报率是两个不同的概念。

债务是一种债务凭证,通常由债务人提供。「一级市场」发行,然后发行「二级市场」交易流通,最终拥有期满即可获得。「面值」相应的本金和「票面利率」相应的利息。所以债券本只有「面值」和「票面利率」,自从二级市场流通之后才有了。「债券收益率」和「债券价格」。

比如你在一级市场买了100元的10年期国债,到期收益率为5%,也就是10年后你可以获得105元的本金加息。但是在拥有的过程中,由于个人原因,你需要卖掉债券来兑换现金,这正好赶上央行货币政策收紧的加息周期,所以一方面你在手里。「旧版」10年期国债的票面利率没有后来新发行的那么高,缺乏竞争力。一方面,在流动性收紧的环境下,市场对长期债务的需求下降,所以你手里的债券只能降价出售,最后99元出售。此时对手以99元购买该债券,期满后可获得的本息保持票面规定的105元不变,因此其投资国债的收益率为(105-99)/99=6.06%。这儿的99块和6.06%都是流通后的。「债券价格」和「债券收益率」了。

可以看出,上述两者是负相关的:当债券价格上涨时,回报率会下降,反之亦然。我们一般描述的债券牛熊也是指债券价格的走势变化,而不是回报率。

2、债券的风险溢价和期限溢价

「风险溢价」和「期限溢价」反映了各种风险对债券收益率的影响。

其中「风险溢价」指因承担额外风险而要求的额外收益,是同期债券表现出不同收益率的主要原因。例如,不同发行人信用等级带来的信贷风险、市场变化和利率变化带来的市场风险、债券认可度差异带来的利率风险。这也是为什么同期国债利率小于企业债券,很多高收益债券被称为“垃圾债券”的原因。

而「期限溢价」,它是对长期债券遭受时间风险的补偿,也可以理解为对短期资产经济成本的隐性投资的补偿。包括长期债券价格对政策利率高度敏感造成的利率风险,通胀腐蚀风险随着时间的推移而增加,以及一些不可控因素的风险。因此,一般来说,当风险溢价相同时,期限越长,债券回报率越高。

3、长期端国债利率的和谐不同

国债是以国家信用为背诵发行的债券,风险溢价极低,因此其回报率大多被视为基准利率,但长期国债和短期国债利率变动的驱动因素存在差异。

一般而言,短期国债利率与政策利率期限相近,直接受到央行货币政策的影响。

市场对未来短期利率的预期,也就是货币政策走向的预期,可以看作是长期国债利率。但由于在时间的另一端,山高皇帝很远,所以方向会跟随政策利率,但更多的还是会受到市场的影响。「供求」的影响。这简短的「供求」二字中,一方面包含了市场投资者对未来经济增长和通货膨胀预期的持续博弈;特殊情况下,比如央行直接购买长期债务,也可以通过增加情况人为控制长期利率,比如日本的收益率曲线控制YCC,或者美联储常用的量化宽松QE。

正常的收益率曲线形态-倒挂前

收益率曲线(Yield Curve),这是一种表示不同期限回报率的曲线,风险溢价相同。

以美国国债为例,期限从1个月到30年不等。在期限溢价的影响下,长期回报率通常大于短期回报率,所以回报率曲线是一条向右上角延伸的曲线。

而且这条以美国国债为目标的收益率曲线,可以算是全球金融体系的基石。

首先,国债是安全资产和质押的核心,是有抵押拆解的贷款基础,如回购交易,可以在流动性和结算效率上与基础货币进行比较。同时,国债利率/利息是很多金融工具的定价基准,是实体经济贷款成本的标志,可以算是链接。「政策-金融企业-实体经济」最终,美国国债在全球范围内具有较高的市场广度和深度,它是全球金融市场上数十万亿资产的定价核心。

所以,了解美债收益率曲线的变化逻辑和本质,对于掌握世界经济和流通脉冲尤为重要。

扭曲收益率曲线的过程-倒挂

下一步,我们以美债为例,看看收益率曲线的倒挂是如何形成的。

首先,从形态学的角度来看,倒挂的形成需要从1)向右上角倾斜,2)平整,从而转化为3)向左下角倾斜三个阶段,原因无非是以下三点:

①短期利率相对长期移位

②长期利率相对短期下移

③前两点同时工作

但是回顾历史,我们会发现,从长度端利差收敛到收益率曲线倒挂,主要是由于政策利率的提高,也就是加息所致:

1980-1982年的倒挂主要是由于美联储主席保罗·沃尔克大幅提高联邦基金利率,以抵御滞胀,导致短期利率快速上升;1989-1990年的倒挂主要是由于美联储加息造成的,以应对20世纪80年代末的经济过热和通胀压力;2000年倒挂,主要原因是美联储持续加息以遏制当时过热的经济和互联网泡沫;2006-2007年倒挂的原因是美联储为了遏制房地产市场的过度繁荣,大幅加息;2018-2019年曲线倒挂是由于当时美国经济强劲增长下CPI目标接近2%,导致美联储采取加息应对措施;自2022年以来,倒挂的主要原因是疫情过后全球债务扩张。美联储和各国央行在产业链转移和供应链系结叠加逆全球化带来的成本中心转移的大环境下,迅速加息。

同时,市场预测也常常帮助倒挂。因为当政策利率收紧时,往往是经济预期发生变化的时候:一方面,现金为王的思想出现,短期债务的吸引力下降推高了其回报率;另一方面,虽然长期债务会受到利率上升的影响,其价格会有下降压力,但总有一些资金无法持续太久,提前布局长期债务,或者购买回报率较高的长期债务,因为避险需求,锁定高票息。这几种行为都增加了长期债券的需求,支撑了长期债券的价格,在一定程度上抑制了其回报。

调整长期利率当然也是货币政策的一部分。2008年次贷危机后,为了走出衰退的泥潭,美联储开始了量化宽松的QE政策,大规模购买长期债券,降低了市场上的长期美国债券和MBS供应,推高了债券价格,降低了长期回报率。同时,作为无风险利率的锚,美国债券在10年内推动了全社会融资成本的下降,进一步放宽了信贷水平。超宽松政策也包括了20年新冠肺炎疫情后的美联储天量QE。但总的来说,QE一般不会在经济过热加息的背景下使用,因为它的成本较高,大多用于降息,难以控制经济形势,或者财政部有债务货币化需求。

在这一点上,我们不难发现,自20世纪70年代以来,美债收益率曲线倒挂,主要是由于美联储应对经济过热的紧缩政策造成的。

通向衰退的路径-倒挂后的路径

所以倒挂之后,经济走向衰退的途径是什么?

从逻辑上讲,短期利率更接近政策端,是银行等信用创造中上层贷款机构的资本成本;长期利率更接近市场端,可以理解为广泛的实体经济贷款成本。因此,当收益率曲线倒挂时,会对金融机构和实体经济产生负面影响。

于商业银行

收益率曲线倒挂,即长期利差转负,直接颠覆了商业银行最传统的运营模式——短期贷款和长期贷款,即银行通常通过吸收公众短期存款或银行间贷款准备金来提供长期贷款。

举例来说,当初短期利率为1%,长期利率为2%时,银行以1%为单位。 %利率获得贷款或贷款资金,然后以2%的利率贷款,(2%-1%)=1%的利差为银行利润;但央行初步加息2%后,短期利率随之转移到3%,长期利率由2%上升到3.5%,银行利差被挤压到0.5%。;在央行继续加息2%之后,短期利率变成5%,长期利率上升到4.5%。此时银行贷款短期资金成本为5%,实体经济可以接受的利率为4.5%,利差为负。直接后果是银行贷款意愿下降,信贷标准收紧,最终导致信贷收缩。

同时,利率倒挂也会加剧银行资产负债期限的错配。利率的上升也会导致债券价格的下跌。如今,金融机构作为债务货币化的一部分,会因为拥有大量国债而收缩资产,叠加资本成本移位,最终威胁其生存条件。一切都像2023年3月硅谷银行的雷声。

于实体经济

另一方面,对于实体经济来说,当央行打开加息周期,导致长期利差倒挂时,银行会提高一系列贷款利率,包括消费贷款、企业贷款甚至住房抵押贷款,促使企业和消费者面临更高的资金成本和更严格的贷款政策。

随着社会资本成本的上升,对未来的经济预期开始变得不那么乐观:一些公司会减少投资,囤积现金,开始观望更多,经济增长的动能会逐渐被腐蚀;有些企业会开始参与金融游戏,经济往往会脱离现实。比如4.4%的贷款可以赚取5%的年化理财收入,比开店脚踏实地的运营更符合人性。

所以收益率曲线倒挂的直接结果就是经济增长的边际下降,最终导致预期的自我实现。

一切都像太平洋投资管理公司一样(PIMCO)比尔·格罗斯,创始人,“老债王”(Bill Gross)说的那样:“以金融为核心的资本主义依赖于正回报率曲线。如果曲线为负,更容易以更低的风险获得更多的回报,这对经济是有害的。”

写在最后

在这一点上,我们可以得出以下结论:收益率曲线倒挂不一定会导致经济衰退,倒挂的时间长短也不一定会造成极端风险,但倒挂一定会持续腐蚀经济动能。

那些之前出现问题的点,比如英国养老金的高杠杆,或者美国民营银行依靠短期贷款和长期贷款来抵消债务的问题,都会随着倒挂而逐渐显露出来。倒挂就像一种潮汐逐渐消退的状态,让每一个深层裸泳的人都能自现。

因此,「利率倒挂导致金融危机」事实上,这是一种舍本逐末的说法,与其说利率倒挂更像是经济潜在增长率转化的信号,是利率层面对货币政策变化预期的表征,是一个大周期性的领先指标,也正是我们必须面对的挑战,即通过信用货币时间机操作经济精密机器。

在了解了它的本质之后,我们就不必过分迷信市场了。「衰退推测」,但我们仍然需要尊重历史规律。鉴于之前的倒挂终究导致了经济衰退,可想而知很难避免。因为市场总是预期先行,我们很难看到经济的全景,所以矫枉过正是正常的。

截至目前,10年美债和2年收益率倒挂(从2022年7月5日起)已持续700年 天空,10年-3个月倒挂(从2022年10月25日开始)持续600年 天空,都创下了半个世纪以来最长的纪录。这说明市场对未来降息还是有疑问的。笔者认为有三个原因:一是无法掌握数据反复下美国经济的具体状况,二是对当前逆全球化进行的通货膨胀能否真正降温存疑。最后,在前两者的基础上,货币当局的预期引导技术越来越熟练,反复拉动缓解了市场变化。

但是,只要倒挂仍然存在,经济腐蚀就会持续下去。作者在《悬崖之上》——「经济衰退」从各个角度看经济状况的指标,在指标梳理和现状分析中总结出来的指标,目前仍在恶化,这意味着美国目前的经济分层现象更加严重。与此同时,疫情过后的过度储蓄消耗大大抑制了消费?赤字财政的持续增加能否有效地支持经济?股票市场的资本利润是否是人均收入的重要环节……等一系列问题需要处理,对美国经济的更细致把握也需要全面观察,比如就业、消费、住房、制造业、服务业的细分和相互关系。

信息来源:Wind

如图所示,自20世纪90年代以来,基于10年期美债收益率和2年期和3月期,利差在各个阶段倒挂资产表现。最直观的结果是黄金在衰退期间最具配置价值,其次是美元和美债。

还有很长的路要走,倒挂还在继续,让我们边观察,边分析,边感受。

本文来自微信微信官方账号“投资喵喵”(ID:xyqqyyl),作者:投资喵喵,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com