如何挽救下滑业绩?壳牌新CEO决定先“放一放”低碳转型

对于中国竞争激烈的售电市场来说,壳牌终究还是“卷”不动。

华夏能源网了解到,今年以来,江苏和广东电力交易中心接受了壳牌(中国)自愿退出市场申请。4月的最后一天,壳牌中国明确表示,“电力价值链相关业务,包括发电、贸易和营销,已经决定退出中国。”

壳牌曾经是第一批注册参与中国电力交易市场的外资企业。现在他们主动选择退出,这背后更深层次的原因与壳牌放缓能源转型的步伐有关。

自2021年启动“赋能进步”业务战略以来,壳牌今年3月发布了首次战略更新,并向外界宣布了两个方向:一是降低碳排放目标;二是调整电力业务发展战略。就电力业务而言,壳牌将该地区划分为澳大利亚、欧洲、印度和美国,将中国排除在外。

2023年1月,新任 CEO 魏斯旺(WaelSawan)上任,接任范伯登 (Ben van Beurden),壳牌开始重新审视并制定新的能源转型策略。在2023年金融市场日,壳牌首次向外传递了放缓能源转型的信号,称“它将更加专注于自己擅长的领域”。

继续转型还是让位于业绩?关于这一问题,石油巨头的壳牌并没有太多的犹豫。

01 如何挽救下滑的表现?

近两年壳牌业绩下滑,可谓坐上了“过山车”,2023年,壳牌净利润达到282.5亿美元,同比下降30%。今年一季度,下滑趋势并未减少,壳牌净利润达到77.3亿美元,同比下降16%。

这种情况与2022年无限风光形成鲜明对比。

历年财务报告显示,在俄乌矛盾等因素的影响下,油气价格上涨,2022年壳牌净利润达到398.7亿美元,创造了自115年前成立以来的“史上最高利润”。

为了保证股东的利益,壳牌还在新财年推出了股票回购计划,并宣布在今年第二季度回购价值35亿美元的股票。

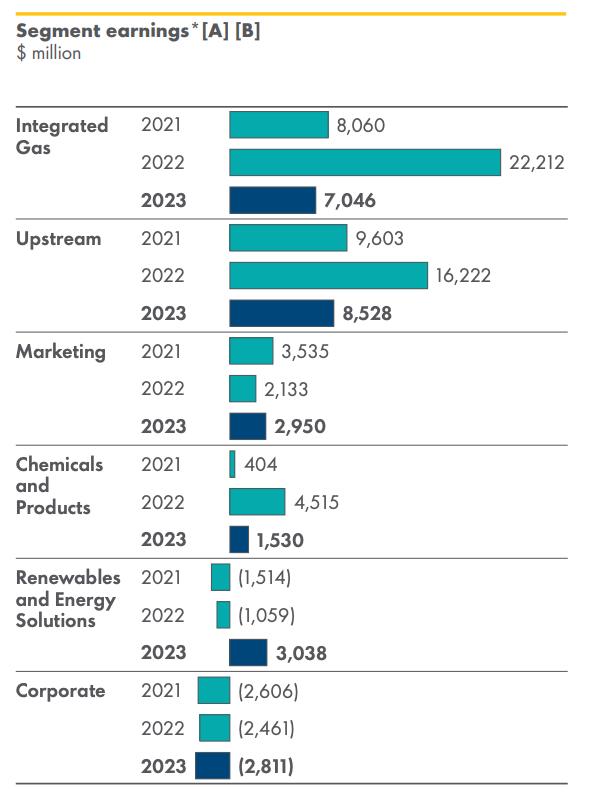

壳牌拥有六大板块:综合天然气业务、营销业务、绿色能源业务、上游业务、化工业务、企业部门业物等。

在这些人中,谁付出了利润,谁还在亏损,一目了然。

天然气业务仍然是纯利润的主力军,作出了最大的贡献。分析人士认为,壳牌的整体利润主要是由于其天然气业务的盈利能力。根据2023年的财务报告,壳牌综合天然气业务净利润和经营现金流分别达到49.19亿美元和62.86亿美元,是壳牌所有业务调整后利润最高的。壳牌综合天然气业务净利润和经营现金流分别达到36.8亿美元和47.12亿美元,至今年第一季度。

另一方面,在绿色能源业务领域,并没有达到预期的收入,一直处于亏损状态。根据财务报告,壳牌在2021年、2022年和2023年连续三年亏损15.14亿美元、10.59亿美元和30.38美元;2024年第一季度亏损5.53亿美元。

壳牌CEO魏斯旺也明确表示,至少在过去的十年里,石油和天然气价格仍然是影响利润和现金流的关键因素。“世界上继续依赖化石燃料的地方太多了,化石能源仍然占总能源的80%以上。”魏斯旺说。

可以预测,在实现全球能源转型之前,化石能源仍将是壳牌销售和利润的第一来源。

02 调整转型方案,增加油气投资

2023年1月,魏斯旺上任后,为壳牌重新制定了能源转型战略。三年前的2021年10月,壳牌战略性地设定了“以2016年为基础,到2030年绝对排放减少50%”的目标。

今年三月,壳牌更新了能源转型战略,在降低商品减排目标的同时,虽然2050年净零目标没有改变,但将实现2030年“降低20%”的目标,调整为“将能源商品净碳强度降低15%-20%”。

这意味着壳牌在短时间内采取的策略实际上是将能源转化为绩效妥协。然而,如何平衡长期的减排目标仍然困扰着这位新CEO。

对此,魏斯旺在接受《财经十一人》采访时回应说:“这是我晚上最睡不着的问题。我认为现实是,没有利润,没有可持续发展是不可能的。没有利润支持,可持续发展是不可行的,两者都需要。我们应该继续供应石油和天然气,这样人们才能获得他们现在需要的能量。我们还应该从这些利润中投资一些未来的低碳能源系统。”

近几年,壳牌的业务动作已十分明确:另一方面,增加油气投资;另一方面,非主营业务不良油气资产不断被剥离。

壳牌已增加油气投资。魏斯旺表示,将重点放在利润率较高的项目上,稳定石油产量,提高天然气产量。。壳牌卡塔尔能源公司于2023年10月签署了两项长期液化天然气营销和购买协议,每年从卡塔尔向荷兰提供350万吨(MTPA)液化天然气。GateLNG接收站于2026年交付至鹿特丹港,期限为27年。

另外,壳牌和道达尔能源正在谈判收购阿布扎比国家石油公司新的液化天然气工厂的股权。

另外,剥离非主营业务不良油气资产。其中包括氢能业务、电力业务、太阳能业务等。

今年2月,壳牌宣布关闭其在加州运营的(7座)加氢站。值得注意的是,去年,壳牌还取消了在加州建设48个新加氢站的计划。电力业务方面,去年9月,壳牌宣布将其在英国和德国的电力业务出售给章鱼能源;今年4月,中国电力销售市场被撤出。

不仅如此,壳牌还计划出售约四分之一的美国太阳能业务Savion的资产。出售资产是目前正在开发或部分开发的太阳能发电和储能资产,最大规模为10.6GW。

降低成本,是魏斯旺上任后打出的第二张牌。从去年开始,壳牌就开始了节省开支的策略。

为了回流资金,降低成本,壳牌早在2023年下半年就开始了裁员计划。2023年10月,在第三季度财务报告发布前一周,壳牌宣布将在全球范围内裁员15%的低碳解决方案部门,涉及200个岗位。

在2023年第四季度财务报告电话会议上,魏斯旺透露,一些业务部门的职位已经减少,IT服务提供商在半年内减少了35%。;同时宣布大幅减少化工产品业务团队,减少员工人数约25%。

效果还算显著。到今年第一季度,壳牌运营现金流达到133.3亿美元,而2023年第四季度和去年同期分别为125.75亿美元和141.59亿美元(同比略有下降)。第一季度,壳牌自由现金流达到98.02亿美元,2023年第四季度和去年同期分别为69.18亿美元和99.21亿美元。

03 “退英转美”IPO?

魏斯旺的另一个主要问题是,他认为贝壳在伦敦的交易市场被严重低估,所以他“正在考虑是否将其上市地点从伦敦转移到纽约”。

虽然壳牌在五大油气巨头中的净利润排在埃克森美孚之后,但其市值在五大油气巨头中垫底。在伦敦上市的壳牌和bp的市值与美国的主要竞争对手埃克森美孚和雪佛龙有明显的差距,前两者的估值比后两者低约三分之一。

魏斯旺明确表示,到2025年中期,如果估值差距仍然存在,“没有什么是禁忌,包括将上市地点转移到纽约。”

然而,如果魏斯旺想实施这个计划,他将面临巨大的挑战。一方面,由于壳牌现在是英国富时100指数中最大的成份股,英国股市是否会“放行”是一个问题——至少需要75%的股东投票才能通过退市计划。

另一方面,美国金融市场会欢迎壳牌吗?一些资本市场参与者分析说,即使壳牌确实在美国上市,其估值也可能无法提高到预期水平。

对于壳牌来说,如果能源转型没有完成,那么IPO就没有成功,无法锦上添花。换句话说,壳牌目前采取的放缓转型策略会降低IPO的预期,然后壳牌想要提高估值的想法可能会变成一堆泡沫。

本文来自微信微信官方账号“华夏能源网”(ID:作者:hxny3060:www.hxny.com,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com