英伟达的未来展望:隐患和利益

五月二十三日星期四依据StockWeWeWe美股大数据.com据统计,整个市场的总权利基金达到了36.8亿美元,而英伟达一家则占其中的三分之一,即高达11亿美元。

这个数字不仅凸显了英伟达在市场上的重要性和影响力,也反映了机构投资者对英伟达未来表现的强烈信心。

接着我们再来看看英伟达机构每天的期权大单统计,Call和Put的比例,Call是Put的两倍,这就是为什么我们敢于大胆地预测视频中的坚定看涨!因为我们知道机构不是傻子,他们买的每一个期权订单都是几十上百万美元,而且是高风险期权。如果股价方向错了,他们会立即归零,这不是机构订单。他们是千千数百万资深机构的交易员,同时在看涨方向买入。

但是5月24日,一些机构交易员进行了价值交易。 12 十亿美元熊市看涨期权差价交易 (Bear Call Spread),投资者以880美元的行权价格卖出看涨期权,同时购买另一个行权价格较高的看涨期权来建立差价,行权价格为950美元,这是一种 “信用 "价差,所以交易者的收益不会超过交易头寸的净权利金。根据执行价格的不同,他们的潜在损失是上限。在英伟达下跌的时候,熊市看涨期权的差价就会盈利。

现在英伟达的股价已达到1069美元,这意味着之前购买的看涨期权(Call)现在的投资者可以以更高的价格出售他们的股票,从而获利。由于股票上涨,这些看涨期权变得非常有价值。

因此,许多投资者可能会选择“滚动”他们的看涨期权到更高的价格。换句话说,他们可能会出售当前的看涨期权,然后购买更高价格的新看涨期权。这样做可以让他们在锁定部分利润的同时继续持有股票的上涨潜力。

从6月到期期权来看,看涨期权未平仓合约的数量(OI,Open Interest)远远大于看跌期权(Put)。这说明市场上有更多的人看好英伟达的股价会继续上涨,而不是下跌。简单来说,大家都认为英伟达的股票会涨得更高,而不是跌。

处理华尔街两大关键担忧的英伟达财务报告

美股投资网本周对英伟达财务报告的分析认为,华尔街有两个关键担忧:空窗期和连续性 一扫而光!这是英伟达股价飙升至1000的关键!当然,华尔街机构在其中的帮助并不小。在AI卖铲人发布财务报告的短短一天内,各大投行发布的最新调查报告令人眼花缭乱。

汇丰银行强调,市场仍有提升英伟达估值的空间,而花旗对英伟达Blackwell产品的顺利过渡持乐观态度,并提高了其目标股价。摩根士丹利也对英伟达未来的业务增长和盈利前景表示了强烈的信心。

对于空窗期,随着Blackwell的投入生产,一些投资者担心英伟达可能面临销售“空档期”:一些顾客会选择等待Blackwellll、抛弃Hopper。针对这一担忧,黄仁勋在电话会议上强调,Blackwell可以“向下兼容”Hopper的结构系统。这就是说,客户不需要“苦苦等待”Blackwell出货,早买Hopper早享受,后续想要转换到Blackwell也会非常“顺滑”。更有甚者,Blackwell芯片本身的进步一点也不慢,Q2就会出货,Q3也会逐渐增加,并且预计今年会带来很多收益。

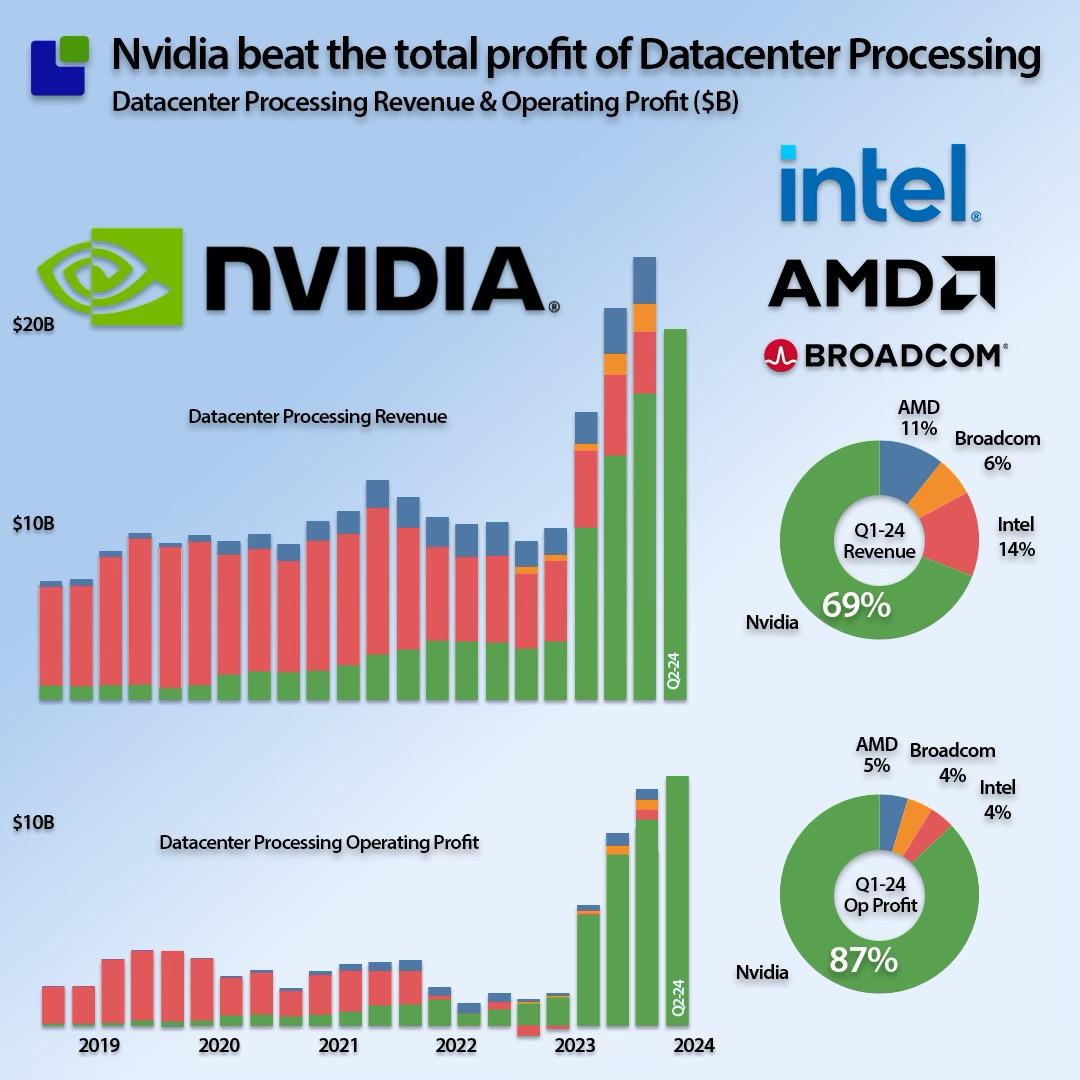

关于可持续性,汇丰在最新的分析报告中指出,公司管理层对未来的需求预期也比较乐观,但在NVL服务器架构和GB200技术优势下,2026财年的增长也得到了保证,数据中心的收益将达到1790亿美元,比市场预期的1300亿美元高出38%。

2025财年英伟达的增长驱动因素

数据中心增长:预计在2025财年,数据中心的主要增长将来自H100。预计H200将于2025财年第二季度开始投入增长。值得注意的是,英伟达的数据中心业务从2024财年第二季度开始加速增长。因此,投资者不应假设未来几个季度将保持类似的增长率。

AI参数规模增长:对英伟达数据中心业务进行分析和预测的最佳方法是估计AI参数的增长。比如,ChatGPT-ChatGPT-3使用了15亿次参数,而ChatGPT-3使用了1750亿次参数。虽然ChatGPT-4的确切规模尚不清楚,但是有传言说它拥有1.76万亿个参数,比ChatGPT-3大10倍。由于Blackwell架构的训练速度高达H100的4倍,AI参数的增长可能会将GPU市场扩大到目前的2.5倍。在2024财年,英伟达从数据中心业务中获得了470亿美元的收益,因此,在短期内,该公司年度数据中心收益超过1100亿美元是极其合理的。

游戏及专业可视化:虽然这些市场的增长速度不如数据中心快,但游戏和可视化领域对加速器的需求持续增长。基于Grand View 根据Research的预测,游戏产业将在2023年至2030年间以13.4%的复合增长率增长。所以,预计短期内业务将增长15%,然后逐步减缓到10%。

汽车芯片:对英伟达而言,汽车芯片经营规模相对较小,2024财年收入仅为11亿美元。我预测,他们的汽车业务将与整体市场增长保持在10%至15%的年增长率。

总之,预计英伟达将在2025财年实现105%的收入增长,随后将开始放缓至15%。

调整英伟达的估值

预计英伟达的主要利润率将从运营杠杆效应和业务结构的变化中扩大。随着数据中心业务的增长率预计将远远超过其他业务领域,数据中心业务收入比例的增加可能会进一步扩大公司的毛利率和净利率。鉴于AI对高端GPU加速器的需求,数据中心业务往往可以带来更高的利润率。

此外,英伟达的R&D和销售、一般和许可费用也将从运营杠杆效应中受益。预计快速收入增长将为公司的R&D和销售、一般和管理费用带来约20个基点的运营杠杆效应。

最后,英伟达基于股票的工资(SBC)在过去两年中,占总收入的比例一直在下降,从2023财年的10%下降到2024财年的5.8%。预计这一趋势将在未来持续下去,并在报告的基础上为利润率的扩大做出贡献。

基于这些假设,英伟达的汇兑现金流DCF因此图:

再通过调整净利润,加上折旧和摊销(D&A)、考虑到运营资金的变化和净贷款金额,我计算了股票自由现金流。(FCFE)。

按照下列假设计算的权益成本为17%:无风险利率为4.5%(美国10年期国债收益率)、1.88(标准偏差)贝塔系数、股票风险溢价为7%。将FCFE未来全部折现后,一年期目标股价为每股1,310美元。

英伟达的隐患

第一,市场和经济环境

摩根大通CEO上周刚敲响美债警钟。 Jamie Dimon再次警告美国经济。拥有“华尔街一哥”作为美国最大银行的掌舵人。 美国最新观点称,美国经济硬着陆的概率不容忽视,滞胀将是最糟糕的结果。滞胀是指经济增长放缓、高通胀环境失业率上升的情况。

Dimon强调,虽然美国经济最终可以度过难关,但由于通货膨胀和疫情导致的额外资金减少,滞胀、高利率和经济衰退将导致企业利润下降,消费者信心明显下降。

DoubleLine资本管理公司 JeffreyyCapital首席执行官 Gundlach对美国经济前景持悲观态度。他预测,今年美国经济将迅速衰退,利率上升给消费者和企业带来巨大压力。冈德拉克指出,随着信用卡拖欠率的上升和零售数据的减弱,经济萎缩的风险比通货膨胀反弹更为迫切。他建议投资者远离CCC级公司债券和私募信贷投资等公司债券市场风险最高的部分,预计公司债券违约率将大幅上升。

在这样的经济背景下,反映实体经济形势的道德指数周四单日跌幅超过1.5%,自2023年3月硅谷银行困境以来,创下了最大的单日跌幅。这种明显的下跌反映了市场对未来经济形势的真正担忧。虽然美股三大指数周五普遍反弹,但道德指数反弹幅度相对较弱,进一步说明投资者对经济前景的焦虑依然存在,市场信心依然脆弱。

英伟达拆股分析

2月,美国股市投资网预测亚马逊有望成为道德指数的成份股,也展望英伟达将成为道德指数成份股的前景。事实上,亚马逊确实在2月21日的成份股调整中被列为道德指数。

然而,由于英伟达当时没有拆股,没有满足进入道指的条件,所以没有被列入。但随着英伟达6月7日完成股票拆迁,如果道指在6月22日“四巫日”前调整权重,英伟达很有可能被列入道指。

另外,有传言说英伟达很有可能取代英特尔逐渐成为道指权重股。在过去的一年多时间里,道指在表现上大大落后于纳斯达克指数,因为它不包括英伟达。道琼斯的管理层已经开始考虑这个问题。

道指是世界上最古老的股指之一。自1896年成立以来,美国总部的蓝筹股有30只。通常被认为是代表美国经济形势的重要指标,更新频率相对较高。

道指成份股的入选标准包括声誉好、持续增长,吸引了大量投资者的关注。行业代表也是一个重要的参考层面。英伟达作为世界领先的芯片巨头,显然符合这些标准。

数据显示,在英伟达发布财务报告之前,英特尔、美光、德州仪器、应用材料、高通、AMD、半导体行业的重量级公司ASML和台积电加起来,总市值只有2.31亿美元。仅凭一个人的努力,英伟达的市值就达到了2.32亿美元!

不用说,拆股的好处是提高股票流动性,吸引更多的投资者,这相当于公司传递了一个积极的信号——认为他们的股价仍然有很大的上涨潜力。

六月七日至六月二十二日期间,尽管多头仓位有所减少,但不建议投资者做空英伟达。

原因是6月22日是“四巫日”,在此之前,英伟达随时可能被宣布为道德指数成份股。尤其是6月14日周五收盘前,成份股调整的公告通常在此时进行,英伟达极有可能正式进入道德指数。

目前,美国股市的上涨空间很大程度上取决于英伟达领导的AI浪潮的持续时间。从短期趋势来看,股指仍有动能保持在6月22日“四巫日”之前的高位。因此,投资者可以保持乐观,布局一些仍处于低位的AI股。只要英伟达能够持续上涨,这些公司有望逐步弥补上涨。

但我们美股投资网需要指出的是,这次NVDA拆股,以及上一次TSLA和TSLA。、AZMN、当市值约1亿美元时,AAPL等巨头进行了不同的股票拆分,NVDA此次拆股是在市值高达2.5亿美元的情况下进行的。

在之前巨头拆股的案例中,市值的显著增长往往伴随着市场炒作,从而促使股价在拆股后上涨30%至50%。

但对于NVDA来说,市值已经处于领先水平,预计在当前市值的基础上实现30%至50%的增长,所需资金量将是之前巨头拆股所需资金的5-10倍。这种巨大的资金规模无疑给市场带来了巨大的压力。

如果NVDA在未来一周继续被市场炒作,其股价继续上涨,那么整个行业只有NVDA公司的股价在上涨,而其他公司的股票则面临下跌的风险。这种单边的市场趋势不仅会给投资者带来麻烦,还会导致整个市场指数下跌。

从长远来看,如果NVDA在拆股后弥补下跌,将进一步影响市场。因此,投资者需要对NVDA拆股后的市场表现持谨慎态度,密切关注其对整个股市的潜在影响。

您如何看待英伟达的后势?您的目标价格是多少?请留言一起讨论!

本文来自微信公众号“美股投资网”(ID:tradesmax),作者:Ken,前纽约证券,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com