“猛药治恶病”,贝壳还能救吗?

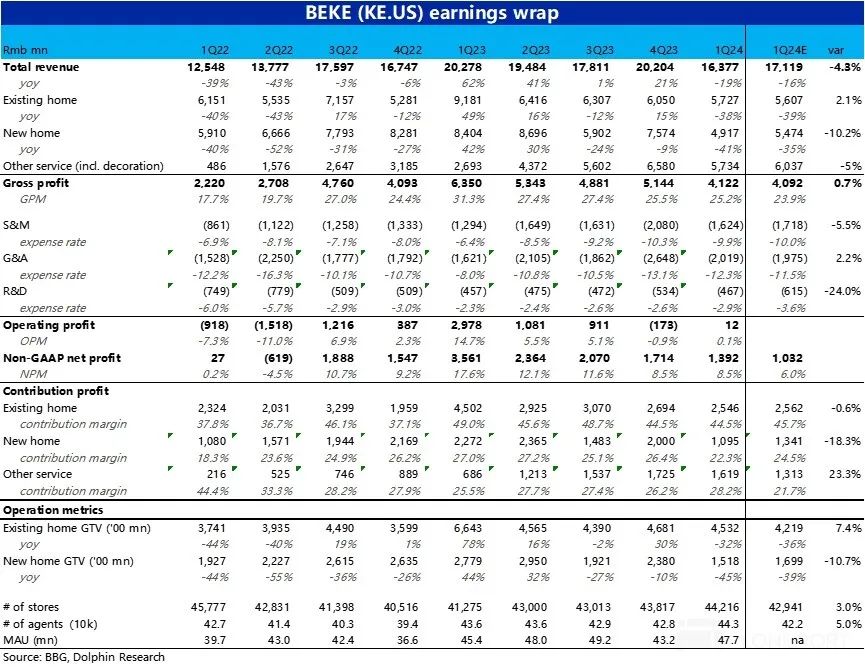

北京时间 5 月 23 日晚美股前,贝壳找房子(KE.US)公布了 2024 在2008年第一季度的财务报告中,由于新房业务太差,贝壳整体收入呈现明显下降趋势。但凭借领先的抗周期和内部控制成本,利润仍略好于悲观预期。具体要点如下:

1、股票房-贝壳仍然可以勉强前进:贝壳本季股票房 GTV 为 4532 亿,与去年相比,房地产市场环境持续恶化,只是环比下降 比市场预测高出3% 7%,仍然体现了领先者更强的抗周期性。

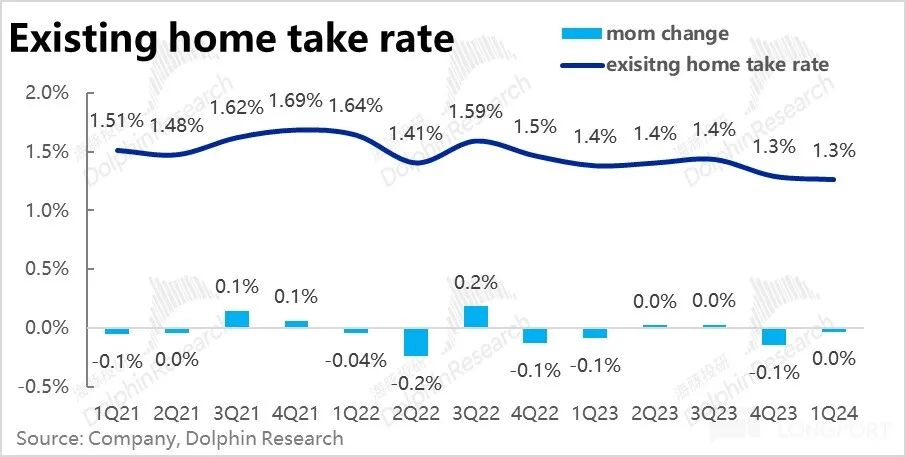

但由于更多的交易是由加盟中介而非贝壳直销完成的(一、二线城市一季度交易下滑更严重),导致确定收益相对较低,与预期相比,收入仅高于预期。 2%。对应股票房综合变现率较上月略有下降。 0.03pct。在行业下行期间,变现率仍有一定压力。

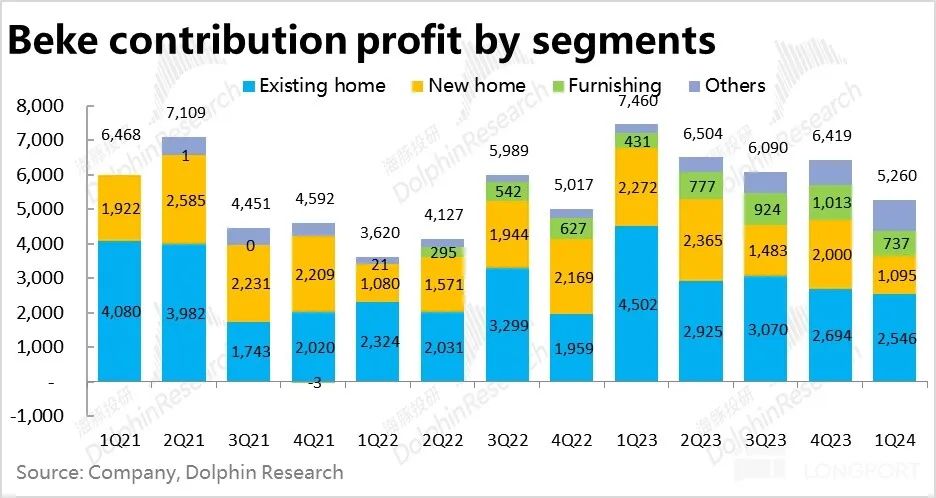

股票住房业务的贡献利润 25.5 亿,收入环比下降 3 亿的情况下,利润环比略有下降 1.5 亿,奉献利润率环比持平,股票房业务在收入和利润两方面都是稳定的。

2、优质房企也 “爆雷”,龙头也难扛:随着新房市场的下滑更加严重,贝壳新房成交额较上月有所下降。 比市场预测略低36% 10%。相比之下,百强房地产企业第一季度的交易量较上月有所下降。 38%。即使贝壳只与优质房企合作,与行业平均水平相比也没有明显的优势。

由于新房业务的综合变现率环比大致持平,新房业务的利润也低于预期 10%,但是奉献利润率环比下降。 4pct,造成贡献的利润环比几乎减半 10 亿,低于预期 19%。新房业务属于收入下降,利润恶化程度较大的情况。

3、新通道增长良好,但利润贡献仍然很小:二航线中家庭装修业务的利润环比下降 34%,即使有春节期间无法施工的季节性影响,如此大概率的减幅表明,家装需求也受到房市成交的连续下滑。但好在家庭装修业务的利润率仍在上升,奉献利润率环比提高,近期提高 3pct,贡献利润下降幅度较小。

第一次独立公布住房租赁业务,本季度为收入 26 亿,除了股票和新房销售业务之外,第三大营收规模。但是空有收入,贡献利润只是利润。 1.5 亿。因此租赁业务仍然只是走量,而不是赚钱。

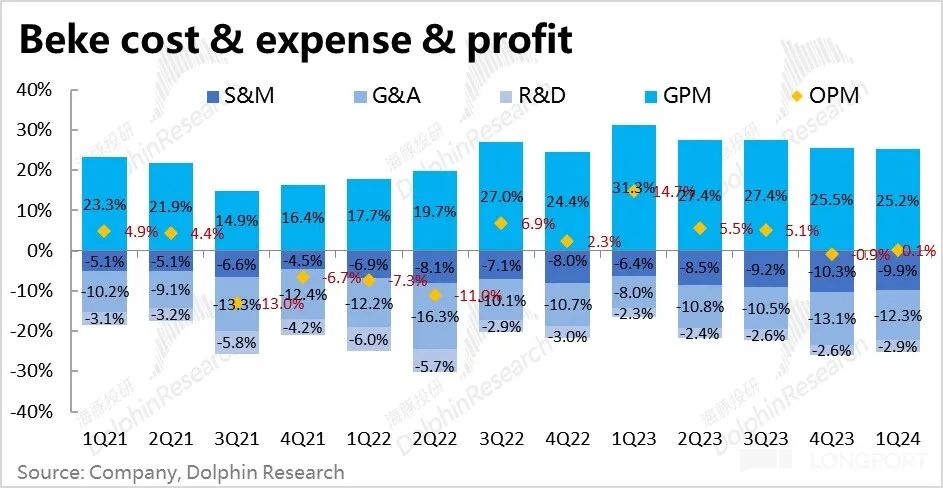

4、内部控制费用对冲外部压力,利润达到预期:由于新房业务的加剧,贝壳的总收入比预期较少。 8 亿(-4%),环比下降。 19% 到 163 亿。满足是在收益萎缩的压力下。,与环比相比,毛利率略有下降。 0.3pct。利润率环比下降幅度如下? 20%,营收没有明显扩大,也基本符合市场预测。

费用视角,这一季度的管理和销售费用环比下降。 20% 上述,R&D支出也逐月减少了约定。 降幅幅度大于总收入的12% 19%。所以,虽然外部环境不好,贝壳仍然依靠内部控制费用来对冲部分利润侵蚀。

最后,贝壳 GAAP 规格下的经营利润率环比不降反升。 1pct(上个赛季有减值连累),保持在正值 0.12 亿。

但去除股权激励、信用减值、摊销等影响,本季度调整后的净利润为 13.9 与上季度相比,亿还是略有下降。 3 亿的。换言之,本季贝壳的实际收益仍然下滑,但是,与市场低于市场的预期仍然高于 3 亿。

海豚投研观点:

总的来说,在新房销售业务极差的带动下,贝壳本季度的收入和利润与上季度相比进一步下降。在恶劣的外部环境下,领先的贝壳无法保持收入,低于市场预测。 4%,只能靠内部控制费来对冲外部压力,最终勉强保持利润不低于市场预测。

在股票房中,凭借平台模式,贝壳仍然具有更强的抗周期能力,直销和加盟店可以对冲高线和低线城市不同的楼市趋势。但由于新房业务下滑压力大,头部房地产企业(如万科)无法幸免,贝壳只能与头部房地产企业合作,无法独善其身。

在第二条路线业务中,住房交易的疲软似乎也传递给了家装需求,导致家装收入规模第一次明显下降。另一项独立公布的租赁业务仍处于只有收入,没有利润的时期。对大局影响有限。因此,贝壳业绩的起伏仍然受到宏观楼市的主导,无法逆势前行。

在股东回报方面,第一季度企业只回购了约定 $1.2 亿,也是聊胜于无。如果说这一季的表现在预期中并不好,那么一批支持政策出台后,贝壳的股价一度上涨到 $20 上面,几乎是 22 现实是下半年以来的最高点, 24 到目前为止,基本面还不如 23 年份,更不用说了 21 年。当政策的效果还没有出现的时候, “美好的愿望” 将股价推高到近几年的高点,显然是脱离了业绩支撑。

所以,业绩之后的下跌,与其说是目前业绩不佳(实际上并不比预期差多少),更多的是因为股价从 “愿景”拉回了基本面的“现实”。回调后,如果后续政策效果真的很好,那么推动上涨才是合理的途径。

01 存量房:龙头逆风勉强前进

尽管今年以来有许多地方的支出政策?,第一季度,全国二手房成交量同比大幅下降,其中一二线城市下降幅度高于低线城市。价格下跌幅度相同,成交量下降幅度较大。

本季贝壳存量房 GTV 为 4532 亿,同比下降幅度高达 32%,但主要原因是去年刚放开之后数量非常多,参考意义不大。从环比来看,只有下降 比市场预测更高的3% 7%,再一次体现了领先的抗周期性。

细分来看,交易由链家主导 GTV 同比下降了 平台入驻38% 3P 门店主导的 GTV 则是下降 27%,这种情况与一二线城市成交量下降幅度高于三四线城市的情况一致。

但是因为进店业务是根据净收入规格确定营收规格的。,所以会导致收入规模偏低。。因此,本季股票房业务收入这是同比下降 38%,与预期相比,只是更高 2% 了。

按营收/GTV 计算出的股票房综合变现率较上月略有下降。 0.03pct,行业下行期间,变现率仍有下降压力。

然而,在5月份中国连续发布多项重整合政策后,市场关注的焦点显然转移到了目前和第二季度的交易情况。但公司这次还没有披露下一季度的业绩指导,只能看小规模电话会议上企业的表述。

02 新房子没有底洞,何时触底?

与存量房相比,新房市场的下滑更加严重,即使是万科等优质龙头曾经传出爆雷风险。。贝壳新房成交额环比下降幅度均高达 36%,可见一斑,低于市场预测 10%。相比之下,百强房企一季度销售额环比下降幅度为: 37.5%。换言之,与行业平均相比,新房市场的贝壳已经没有太大的优势,贝壳合作头部高质量的开发商也无法明哲保身。

新房收入环比下降幅度与成交额大致相同,约为 35%,反映出新房业务的变现率环比大致持平(略有增加) 0.1pct)。新房子越难卖,就越能体现中介渠道对开发商的价值。

03 新赛道:租赁业务的收入规模已经排在第三位,但是利润贡献仍然很小。

总的来说,一个渠道的住房交易业务还是只能随着房市随波逐流,很难走出明显的状态。 alpha。

企业作为增量来源本季度,其他以家装、租赁、家居服务、金融服务为主的业务收入同比增长。 159%。

其中,企业本季度家装业务收入环比下降。 34%。即使是春节期间不能施工的季节性影响,34% 减少幅度仍然过大,家装需求也应该受到房市成交疲软的影响。

另外,企业本季开始独立披露住房租赁业务财务数据,本季度为收入 26 亿,除了股票和新房销售业务之外,第三大营收规模。但是尽管收益已经很大了,但是大部分都要转移给房东,剩余的利润基本上可以忽略不计。对整个公司的影响仍然很小。

总的来说,由于新房业务的加剧,贝壳的总收入比预期仍然较少。 8 亿(-4%)。

04 收入萎缩,利润同样下降,但比预期要好。

在利润率方面,本季度为 41.2 亿,环比下降近 20%,令人欣慰的是,在收入萎缩的压力下,,而毛利率则稳定下来,环比略有下降。 0.3pct。实际利润率大致符合预期。

费用方面,管理和销售费用都是环比减少的。 20% 上述,R&D支出也逐月减少了约定。 与总收入相比,12% 19% 下降幅度,可以看出企业仍然依靠控费对冲部分外部压力。

所以,即使毛利略有下降, 0.3pct,控制费用对冲下,贝壳 GAAP 经营利润率在规格下不降反升,约上升。 1pct(上个赛季主要有应收款减值的连续性),保持在正值 0.12 亿。看起来比上个赛季的经营亏损要好一些。

但是加护股权激励、信用减值、摊销等,本季度调整后的净利润为 13.9 与上季度相比,亿,略有下降。 3 亿的。换言之,本季度营收下降,实际利润也同样下降,但是仍然高于预期 3 亿。

05 股票房稳定盈利,但新房的确无力抵抗。

根据不同板块的贡献利润率(仅去除分佣等人工成本,接近毛利率规格),1)股票住房业务的贡献利润 25.5 亿,环比略有下降 1.5 亿,比收入下降 3 亿要少。股票房业务盈利能力稳定。

二是新房业务的收入同比下降 10% 与此同时,奉献利润率也会降低。 4pct,造成贡献的利润环比几乎减半 10 亿,低于预期 19%。新房业务的盈利能力大幅下降;

3)虽然家装业务的收入环比明显下降,但奉献利润率却环比上升,接近上升 3pct,所以尽管规模暂时下降,但家装业务的利润率仍在上升。4)尽管有租赁业务 26 一亿元的利润,但是贡献利润只是 1.5 亿。因此租赁业务仍然只是走量,而不是赚钱。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com