80%的企业增长,服装行业再次发展?

生产/联商网零售研究中心

发文/上佳

2023年,随着消费市场的逐步复苏,服装业迎来了良好的复苏。

根据国家统计局的消息,2023年服装、鞋帽、针织品的限额增长了12.9%,与2022年的6.5%相比,增幅明显。

但2023年,服装行业仍面临激烈的市场竞争,空间有限,品牌众多,竞争压力增大。数字化转型已经成为行业发展的关键,企业必须高效适应客户的在线购物和人性化服务需求;与此同时,国际品牌和本土品牌正在寻求通过本土化战略和加强与消费者的联系来提高市场竞争力。

近日,联商网统计了55家服装鞋上市公司的业绩,数据显示,这55家公司实现了3075亿元的总收入,同比增长6.9%。;同比增长35.3%,实现利润290.9亿;净利9.46%,同比增长2.46%。%。

01

利润明显增加

由于各企业的业务结构存在差异,下面我们单从数据上进行一定的分析,全部55家企业中:

1、营收方面

A.实现营收增长的36家,占66%;与2022年60%的营收相比,23家公司实现了双位数增长,占42%,70%的利润下降,业绩改善趋势明显。

B.有三夫室外(↑50.51%)、牧高笛(↑37.7%)、达芙妮国际(↑万里马马31.5%(↑30%)4家企业增长近30%;361度,赢家时尚,报喜鸟,朗姿股份,江南步衣,锦鸿集团,比音勒芬和杉杉8家企业增长20%以上。

C.其中,雪松发展、探路者、如意集团、起步股4家销售规模在15亿以下的公司有19家门店收入下降,跌幅在20%以上。

2、净利方面

A.占78.2%的43家企业盈利;12家亏损企业,占21.8%。

B.实现净利润增长的45家,占82%。;实现双位数增长的有42家,占76.4%。;探路者、朗姿股份、锦宏集团、九牧王利润增长300%以上;红蜻蜓、慕尚、三夫户外增长200%以上。

C.盈利能力下降的企业有10家,其中百度、思捷环球、乔治白、戎美、安莉芳控股5家,跌幅超过40%,尤其是思捷环球,亏损严重异常。

D.就利润率而言,15家企业的利润率超过10%,7家企业超过15%,特别是雅戈尔(25%)、比音勒芬(25.8%)、达芙妮国际(23.7%)这三个品牌,利润率超过20%;思捷环球、如意集团、起步股份、步森股份4家企业亏损严重异常,亏损率超过39%。

3、综合表现

A.有20个品牌,营收和净利润都实现了双位数增长;特别是江南步衣、比音勒芬、达芙妮国际,营收和利润增长20%以上,净利润超过14%;此外,安踏体育、地素时尚、中国利郎三家公司净利率超过14%,营收和净利润增长突出。

具体而言:

达芙妮国际:在疫情期间经历了严重的业绩萎缩,近两年略有改善,但是恢复过去的规模仍然存在重大挑战。

比音勒芬:国内高端时尚运动服品牌和国际奢侈品牌运营商,近几年业绩一直比较稳定,利润逐年明显增加。

江南步衣:作为一个有影响力的设计师品牌时尚集团,业绩稳步提升,进中提质。

B.而思捷环球(营收59亿元,亏损23.4亿元,亏损率39.6%,营收净利润大幅下降)和起步股(营收2.68亿元,亏损6.56亿元,亏损率245%,营收净利润大幅下降)两家企业,今年经营出现了较大异常。

02

销售规模呈分化趋势

与其它类别不同,鞋服类上市公司的效益和销售规模似乎表现出一定的相关性:

A.8家规模超过100亿的企业,整体利润率为13%;其中3家收入下降,3家收入下降,占38%左右。;雅戈尔的收入和净利润都有所下降;李宁的收入增长了6.96%,但收入下降了21.6%,而九兴控股的收入下降了8.47%,但净利润增长了19.5%。;

B.在20-100之间的23家企业中,总利润率为5.8%。;收入下降的只有5家,净利润下降的只有1家,整体表现更好;只有Esprit总公司思捷环球的各项指标并不理想。从趋势来看,一代快时尚鼻祖走到了悬崖边。

C.营收规模小于20亿的企业有24家,总利润率为-5.8%。相对来说,经营业绩略差。24个品牌包括营收下降11个、亏损10个、净利润下降6个、金利来、安利芳控股、荣美股份、起步股份四大企业,营收净利润均有所下降;而如意集团、拉夏贝尔、步森股份亏损严重异常。

总体而言,服装鞋类企业品牌似乎规模越大,今年的表现越明显,尾端企业似乎经营困难越大。

03

行业经营稳步前进

2023年,国家出台的扩内需促消费政策逐步实施并发挥作用;服装鞋作为一个基本的生活行业,恢复得比较快。

鞋服消费市场一直存在突出的层次分化。相对来说,高档时尚、优质生活、潮流群体呈现出多元化生活方式、更注重性价比、质量、追求更高价值、潮流感等新趋势。此外,由于互联网时代年轻消费者的需求,“国潮”兴起,民族审美突出。国潮产品及自有品牌市场认可度提高;冰雪、路跑、骑自行车、越野、露营等户外活动呈爆发式增长,「体育 」跨界融合、科技创新赋能、绿色环保等新趋势更加清晰。

各种企业也采取了各种策略,促进了业绩的增长。

1、加强品牌运营,适应需求变化

为了满足这些需求,大多数品牌可以深刻洞察用户场景,全面控制面值和趋势感,为市场提供大量性价比高的趋势产品,不仅承担了保护客户“面子”的功能,还在提高消费者的“情感浓度”、“文化底蕴”和“兴趣归属感”方面有了更深层次的参与。

企业需要在产品设计、供应链组织、品牌营销、零售管理等方面不断优化。比如安踏一直通过多品牌矩阵,专注于安踏的专业体育品牌群,专注于FILA的时尚体育品牌群,专注于DESCENTE和KOLONTE。 户外运动品牌群由SPORT组成,赢得市场。

运动品牌,如李宁、安踏、361度,也是明星代言、IP活动、大型赛事赞助、KOL品牌输出的常规操作;安踏、李宁、361度等众多公司仍在不断推进全球业务。

另外,品牌出海也是一个很正常的方向。东南亚国际事业部于2023年在安踏成立,361度在「一带一路」沿线成功开拓新市场,海外业务收入同比增长50.1%;另一方面,李宁选择在香港设立总部,利用香港的国际资源和市场优势,加快全球品牌布局。

在库存管理方面,自制、外包、OEM、ODM等多种生产相互结合,依靠数字系统,通过互联网进行大量量身定制、会员营销和需求预测,从而全方位提高库存周转效率。

在门店方面,企业也在更加注重门店经营质量的提升和盈利能力的提升,大力关闭太平鸟等低效门店,全年有940家净店、340家雅戈尔店、79家朗姿店等。

2、在线业务体现出新的活力

经过疫情的磨练,各品牌企业基本将线上直播纳入企业营销的基本状态,通过开设官网店铺、落户电商平台等方式加快线上化。同时,他们可以通过社交种草、直播卖货和特色IP。、与网络名人、明星等合作推广等营销方式不断创新,成为线上渠道增长的核心动力。比如蓝海之家,2023年线上同比增长14.06%,通过店铺自播、明星、人才直播。主营业务收入占15.70%;361度线上增长38%。

兴趣电子商务和直播电子商务以强大的沟通和强大的互动为行业注入了新的活力,并与传统电子商务起到满足消费者需求和刺激计划外消费的作用,共同帮助品牌发展。据悉,2023年,TikTok电商服装类奉献了全网69%的增量份额,TikTok四大类(包括服装内衣、美容护肤、鞋子、靴子、箱包、珠宝配饰)月均销量同比增长20%以上,其中服装内衣是销量最大的品类。

3、大力推进新技术的应用

服装鞋生产作为一个传统行业,供应充足甚至过剩,这也对行业的突破创新和持续优化提出了更高的要求。知名企业加强了供给侧和新生产力,提高了智能制造和3D数字化设计、生物(基础)材料应用、智能营销、智能R&D、智能供应链等产品质量和多样性。数字化和智能技术的应用正在全面改变中国服装行业的面貌。从生产、设计、营销、客户服务的每一个环节都在发生变化。这不仅提高了行业的效率和灵活性,而且为品牌提供了新的增长点。这不仅提高了行业的效率和灵活性,而且为品牌提供了新的增长点。

例如,李宁引进了全新的COMFOAM软弹技术,结合李宁碳核心助力系统,推出了中底结构。(CarbonCoreDriveSystem)提高运动性能;安踏与东华大学联合研发高性能防水透湿材料「安踏膜」;通过使用E3,蓝海之家 自动化软件,如系统、班牛服务软件、RPA机器人等,提高响应效率,降低成本,提高效率。

另外,从分行业来看,国内男装男鞋行业发展相对成熟,女装女鞋市场竞争格局分散,个性化小众品牌层出不穷,仍然呈现出多品牌、多层次、多元化的竞争格局。在童装方面,品牌化、个性化、舒适性、可靠性和时尚性的需求不断增加,仍有广阔的发展空间。

在不同的市场中,品牌公司的整体操作也越来越专业,以满足高、中、低目标用户的不同需求和场景。当然,服装行业的整体库存周转还是有很大挑战的。未来,通过数字智能化运营,仍有很大的提高供需连接效率的空间。

总的来说,未来服装行业将有更高的“科技、时尚、绿色”产业定位,品牌运营、国际化、渠道营销仍将是一个持续的话题。

附件:近年来一些服装鞋公司的业绩表现

A、安踏体育:营收健康,净利润增长

B、李宁:增长回归稳定水平,利润率仍有待提高。

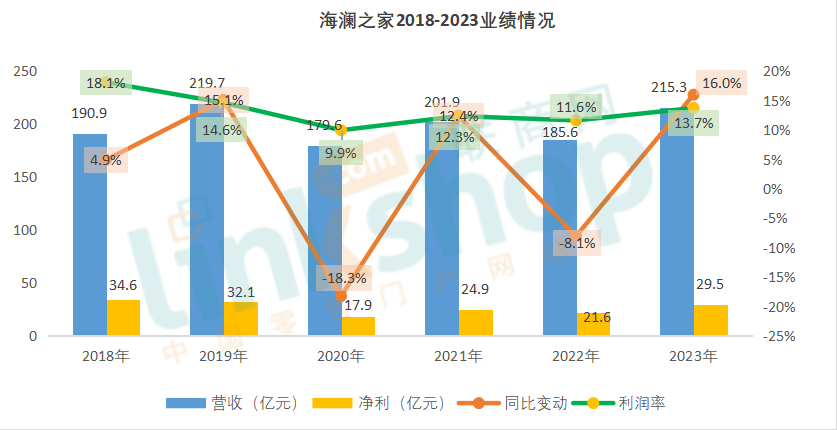

C、蓝海之家:稳步提升业绩

D、特步:运营质量稳定,业绩持续改善

E、森马:提高运营效率,不断提高质量。

F、九兴控股:收入波动,利润率提高

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com