“亏损大户”终于帮助京东养家了。

JD.COM正面临双线作战。

它试图通过59包邮、仅退款等“让价”策略,与拼多多、抖音、阿里争夺“敏感善变”的C端用户;在另一条战线上,它试图保留和吸引更多的商家,以降低商家成本、改变拉流策略等模式,并与上述老对手竞争百货、鞋服、小电器、化妆品等类别的商家。

这无疑是一场不容易的双重战斗,深层次的困难在于,无论是给C端利润,还是给商家降本,都意味着JD.COM需要从利润中拿出“真金白银”。与抖音、拼多多等竞争对手相比,JD.COM没有流量优势,很难肆无忌惮地继续烧钱。

它就像一个谨慎的舞者,在不宽的独木高桥上跳舞,而且要兼顾两边的观众,害怕任何一方都会离开。

所以,从财务报告来看,JD.COM透露出“谨慎寻找平衡”的味道,但与之前分析师对JD.COM业绩的预期相比,却超出了预期。

5月16日,JD.COM公布了2024年第一季度的财务报告。在收入方面,JD.COM同比增长7%,达到2600亿元;营业利润同比增长20.3%。

资料来源:京东财报

在JD.COM目前的收入结构中,JD.COM零售、JD.COM物流、新业务是三大核心板块。这三项业务贡献了JD.COM92%以上的收入,其中JD.COM零售贡献了整个集团82%的收入。

双增背后隐藏的核心信息是:从“盈利”的角度来看,京东物流实际上贡献了关键增量;本营京东零售的“盈利”表现受让步价、降低成本等因素影响。

从收入方面来看,京东零售和京东物流均呈现同比增长趋势,季度分别增长6.8%、从2268.3亿元到421.3亿元,14.7%。同比增长19.1至48.7亿元的新业务收入。新业务涵盖了JD.COM此前发力的社区团购等下沉市场项目。自2023年以来,这些业务一直处于收缩状态,这一季度的收入下降与业务线的进一步收缩有关。

从“盈利”的表现来看,京东零售额同比下降5.2%至93.25亿元;京东物流的经营利润从去年同期的亏损11.23亿元变为2.24亿元,上升幅度达到19.9%。新业务的经营利润并不乐观。去年同期亏损,目前仍亏损6.7亿元。

从营业利润率来看,我们可以更直观地看到本季度“物流业务拖着JD.COM跑”的现状:JD.COM零售的营业利润率同比下降0.5%至4.1%,而JD.COM物流则从去年同期营业亏损率的3.1%提高到营业利润率的0.5%。

首先,我们具体谈谈京东物流利润状况改善背后的逻辑。自2023年以来,JD.COM物流开始加强对外部客户的吸引力,其外部客户收入比例持续上升。最新季度数据显示,外部客户收入占比接近70%。在此过程中,京东物流在2023年第四季度和2024年第一季度,通过优化客户结构和业务线,不断提高运营效率。与此同时,JD.COM物流也开始发展跨境物流业务。比如第一季度,JD.COM物流为名优产品提供供应链物流服务,在澳大利亚、马来西亚所有门店承担名优产品的仓储配送。

接着,我们将重点放在京东零售上。

JD.COM零售经营利润下降的核心因素之一是其履约成本和营销费用都在上升。2024年第一季度,59元包邮政策、免费上门退货等操作进一步推进,增加了京东的成本压力。COM。JD.COM整体履约支出同比增长9.3%至154亿元,履约支出占总收入的0.2%至6.5%。JD.COM相关人士向虎嗅透露,59包邮制度的实施,是这一支出同比增长的关键原因。

在营销费用方面,JD.COM季度相关费用同比增长15.6%至93亿元,营销费用占总收入的0.3%至3.6%。导致这笔支出增加的核心因素是JD.COM在第一季度推出了包括春晚赞助在内的多项推广活动,并试图通过活动引流。

从京东平台的销售情况来看,让价和营销推广,确实提振了商品的拼命。

本季度,JD.COM“3C”商品收入与日用百货商品收入同比增长,前者同比增长5.3%至1232.1亿元,后者同比增长8.6%至852.9亿元。有关人士向虎嗅透露,自2023年以来,日用百货的增长率一直是最快的。

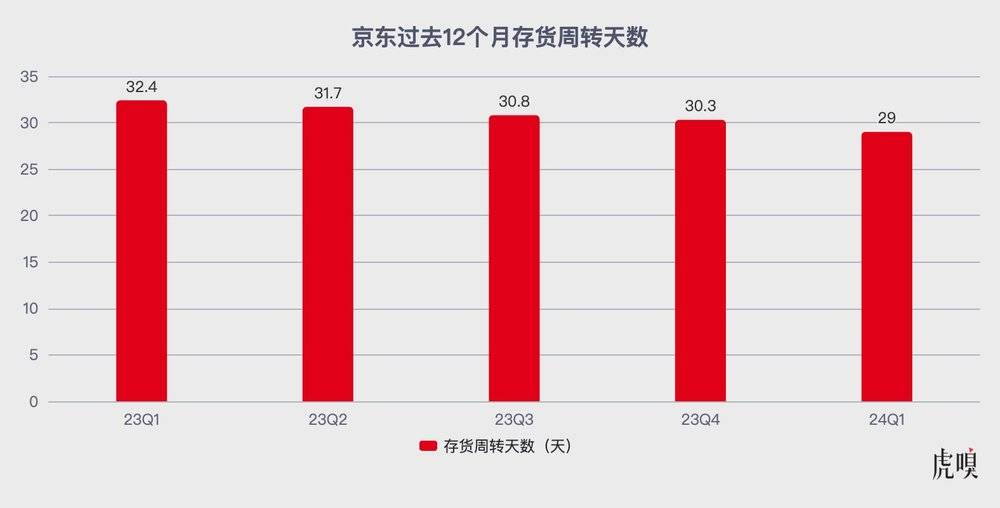

就库存周转天数而言,2023年一季度,京东的相关数据为32.4天,而2024年一季度则为29天。

资料来源:京东财报

基于本季度的财务报告,不难想象JD.COM在接下来的半年里是什么样子:很有可能它会继续让价C端用户降低成本,从而保留更多的消费者,吸引更多的商家。在JD.COM财务报告电话会议上,JD.COM高管表示,现阶段不急于评估pop的表现,希望通过让价商家拓展供应,提升GMV。从财务数据来看,JD.COM平台的“实际”可能会继续优化,但在价格转让和营销多重因素的影响下,JD.COM的“盈利”表现可能不会出现“爆炸性表现”,更有可能像几年前一样进入一个新的状态:小利润、小幅扩张或稳步增长。

下一步,JD.COM可能面临两个难题。

从商品收入结构来看,3C产品目前贡献了JD.COM47%以上的收入。众所周知,3C产品其实是JD.COM的命根:作为快递中的“黄金包裹”,也是物流业务的核心“造血引擎”。

但一个不容忽视的问题是,从2023年下半年开始,拼多多和抖音的小电器类别正在扩大。这些平台正在增加对3C类别的投资,大量3C门店和3C类播客开始获得流量支持。JD.COM没有公布3C产品中小型电器、家用电器等具体产品的数据,但从业内普遍的分析态度来看,JD.COM在小型电器方面正遭遇“分食战”。

好消息是,在客户单价较高的家电品类中,京东的基本盘还比较稳定。但是,这一环节的难点在于,各品牌商都不希望“种草引流与销售业绩长期分裂为不同世界”。因此,JD.COM正在使力直播间,甚至让创始人刘强东以数字人的形象出现在直播间开始带货。一个未知的数字是,京东在流量方面的一系列调整,能否真正完全守住“3C江山”,实际上还有待考验。

另外一个关键挑战是,目前京东打出的一系列让价、降本牌,是否真的“到位”。

2023年全年,JD.COM都在加强“低价心智”,这几乎成为JD.COM的领导项目。对于JD.COM这样的大船来说,经过一年的积极调整,效果开始逐渐显现,但还有很长的路要走。从整个电商市场的状态来看,拼多多的低价心理优势依然明显,阿里继续在低价心理上下功夫。随着消费分级的快速发展,白牌消费似乎有更热的趋势。现在给出的这些让价,恐怕还不足以让京东在客户争夺、商业争夺等方面取得“里程碑胜利”。但是观察京东财报目前给出的信息,京东“钱兜子”恐怕并非深不可测,在“低价心智”的道路上京东还需要继续努力。

距离618只有30多天了。在JD.COM内部,618几乎成为2024年“守山河”的关键战役。从目前的财务报告可以看出,JD.COM过去几个季度的变化是有效的,但JD.COM能否在618节取得胜利?或许,JD.COM会想出更多的绝学。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com