极米科技出海带不动 | 牛熊榜

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

智能化投影仪龙头极米科技近日迎来反弹,自4月底以来,股价上涨已接近30%。

但回顾过去,极米科技作为2021年最热门的消费电子之一,正逐渐被金融市场抛弃。

2021年公司股价一度高达600元后,极米股价跌幅超过80%,自高点跌幅超过80%。股价下跌不仅仅是因为市场上的中小投资者抛弃了极米,还因为其主要股东百度再次大幅减持了极米科技。

四月三十日晚,极米科技宣布,公司二股东百度网讯和百度毕威各自拟减持不超过公司2.66%和0.34%的股份。

百度网讯和百度毕威在过去14个月中披露了两次减持。总减持3.44%,套现超过8亿元。

值得一提的是,减持后,百度持有极米科技的总股权将降至4.27%。后续如果百度继续减持,减持计划就不需要披露了。

股东减持,股价却迎来了反弹,那么站在当前的节点上,极米科技是否迎来了转机?

妙投觉得,最近的反弹是由于国内出口数据超出预期,相关板块大幅上涨,推动同样在海外规划的极米科技股价回升。然而,从中长期来看,极米科技的未来仍然不容乐观。

行业红利不在,极米科技业绩承压。

极米科技作为智能投影仪的龙头,被大多数投资者所熟知。

极米科技成立于2013年,第二年公司在投影行业发布了第一款智能投影产品Z3,这意味着投影行业智能时代的开启。

从2018年开始,随着行业技术的逐步成熟,智能投影仪市场开始爆发。作为业内领导者,极米科技的业绩迅速增长。

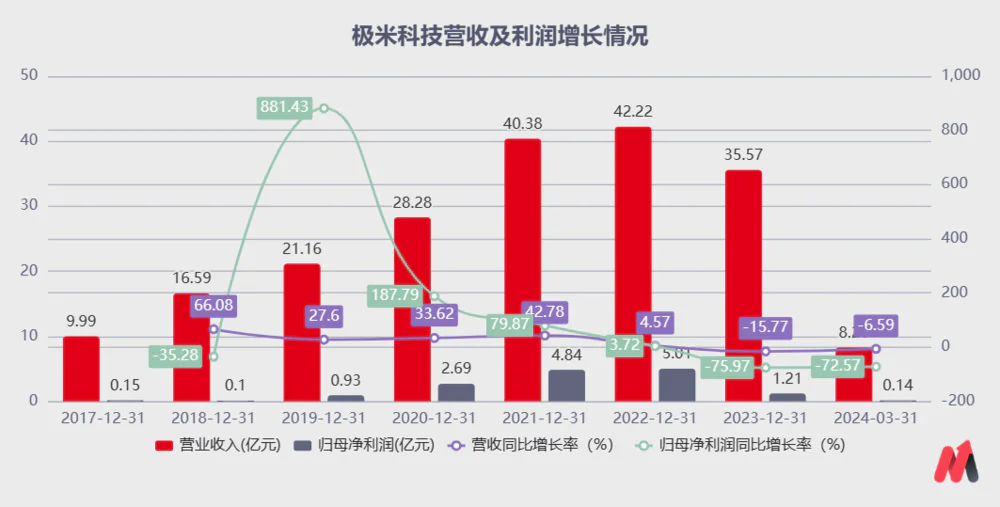

2017-2021年,极米科技的利润迅速从10亿规模增长到40亿,在5年内增长了4倍,成为成长股的代表企业。但自2022年以来,公司的增长一直处于停滞状态。

到2022年,公司收入同比增长4.57%,归母净利润同比增长3.72%;极米科技的利润和利润在2023年大幅下滑。

极米科技在2023年实现营业收入35.57亿元,同比下降15.77%,实现归母净利润1.21亿元,同比下降72.57%。

业绩下滑促使公司股价持续下跌,极米科技经历了戴维斯连杀。

为什么极米科技的业绩提升停滞不前?并且在2023年出现断崖式下滑?

极米科技业绩下滑的重要原因是智能投影仪行业增长放缓和行业竞争加剧。

过去,投影仪市场被认为是一个成长性很强的行业。作为电视的替代品,它在年轻用户中有很高的认可度,尤其是租赁用户。

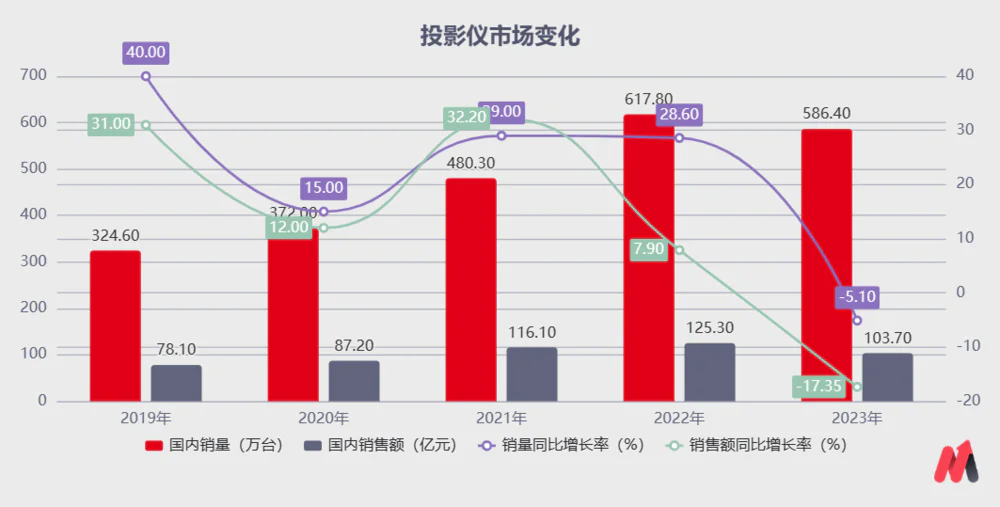

然而,消费电子是一个供给决定需求的行业。随着产品创新趋势放缓,国内投影行业红利不复存在,投影仪市场整体出货量有所下降。

2023年,中国智能投影市场销售额达到586.4万台,比去年同期下降5.1%;销售额103.7亿元,比去年同期下降17.3%。

就数据而言,不仅仅是销售量的下降,平均型号销售价格的下降更为明显。依据洛图科技(RUNTO)根据在线监测数据,2023年,中国智能投影在线市场平均价格为1756元,较2022年下降212元,下降11%。

假如从每一个价位端的销售变化来看,可以清楚地看到,500元以下的价位段已经成为市场主流,销售比例达到31.9%,比2022年上升8.22。%,销售额同比增长23%,这说明低价商品越来越成为市场的主流。

平均销售价格的下跌不仅关系到消费的下降,也关系到行业不断走向下沉市场。另一方面,重要原因是行业竞争的加剧。

伴随着家庭投影市场的快速发展,吸引了更多的互联网巨头和中小创新品牌,市场竞争日益激烈,据相关资料显示,2023年国内在线销售的投影仪品牌接近300个。

行业没有增长,玩家也很多,尽管极米科技在国内仍然保持着龙头企业的地位,但其盈利能力却大幅下降。

到2023年,公司毛利率下降4%,到2024年第一季度,该公司的毛利率仍然没有明显的止损迹象,Q4仅比2023年增长0.1%。

在行业增长停滞、竞争进一步加剧的背景下,极米科技2023年业绩出现断崖式下滑,投资者也选择用脚投票,股价持续下跌,高点下跌80%。

技术路线之争,极米科技面临争议

除行业带来的压力外,市场对极米科技更深层次的担忧在于其技术路线的选择。

消费电子作为一种快速升级的商品,如果相关企业点错了科技树,对企业来说将是一场大灾难,尤其是对于投影仪行业技术还没有完全定型,还在快速发展的行业。

投影仪的核心价值在于提供高性价比的大屏幕显示体验,画质的核心参数为亮度和分辨率。主要包括两个关键技术,一个是显示技术,另一个是光源的选择。

根据成像原理,投影仪显示技术可以分为DLP、1LCD、3LCD、DLP和1LCD占据了LCOS四大类的主要市场。

与1LCD技术相比,DLP技术能提供清晰的图像质量,具有更好的亮度、对比度和体积,因此DLP的价格远高于1LCD,而1LCD产品的主要优点是价格亲民,性价比高。

所以,过去DLP技术多用于2000元以上的中高端产品,1000元以下的低端产品基本都采用了1LCD技术。

DLP技术曾经是行业快速发展红利时期市场的主流,几乎所有国内主流品牌家用投影仪厂商都采用DLP技术路线。根据洛图科技的数据,2019年整个投影仪中选择DLP路线的投影仪比例高达75%。

然而,随着行业市场的下沉,性价比高的产品增长更加迅速,1LCD商品成为行业的主流。1LCD市场销售在2022年完成了对DLP的反超;2023年,1LCD技术市场份额继续上升至66.1%,同比增长5.0%,DLP商品继续被挤压,份额降至31.9%。

极米科技的技术路线一直以DLP为主,2023年DLP市场极米科技的市场份额超过40%,连续多年位居DLP市场第一。

但在LCD市场的快速发展中,极米科技似乎没有做好充分的准备。去年四月,极米科技刚刚推出了LCD新产品——快乐星球。(MOVIN)O3,为下沉市场和年轻消费者提供入门级的家庭投影选择。

当LCD市场占比超过一半时,极米开始布局LCD产品。在竞争激烈的市场中,毫无疑问,它在战略上慢了一大步,慢了一步,可能慢了一步。对于极米来说,未来在LCD市场上赶上竞争对手需要付出更大的努力。

在灯源的选择上,极米科技的选择面临着一定的争议,除了显示技术与行业的发展存在差异。

现在家庭投影中常见的三种光源技术路线,即LED、激光和混合光等。其中,LED灯源具有体积小、易控制、色彩丰富、使用寿命长等优点。与激光光源相比,它具有成本优势,是当前行业的主流,激光方案是未来的重要趋势。

极米科技与行业在激光方案的选择上存在一定的矛盾。2023年,极米最新推出了自己的投射光源技术研发成果——DualLight十分混光,简单地说,就是采用激光和LED混光灯源方案。

与极米选择混光方案不同,坚果、海信等行业其他玩家认为三色激光是行业重要的技术转折点,极米的混光是三色激光R&D失败的第二个结果,所以几家厂商打了一场口水仗。

目前各种方案的优劣还没有定论,但对于极米来说,市场投资者最害怕的是不确定性,如果极米科技走错了方向,会对公司产生严重影响,这也是极米科技估值下降的另一个重要原因。

总结

由于行业红利不再,市场竞争加剧,加上企业战略布局错误,以及技术路线选择上的差异,极米科技不断下滑。

短期来看,除2023年推出LCD产品外,极米科技还在努力自救,今年第一季度推出新产品Play5,将DLP产品的价格降至1799元,或许可以在一定程度上促进极米销量的复苏。

但从中长期来看,若行业无法突破创造新需求,整体处于内卷状态,即使是龙头企业,极米科技的股价也很难回到高点。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com