茶百道上市破发,新消费真的没有希望吗?

四月二十三日,顶着“中国连锁茶第一股”、“2024年至今港股第一大IPO”等光环已经破发。同一天,公司股价下跌27%,盘中跌幅最大超过38%,在随后的四个交易日中三次下跌。现在只有11.3港元/股,市盈率只有13.3倍。

这并不奇怪。无论是茶百道在认购阶段的低迷表现,还是基石投资者的缺席,这家公司在上市前都没有获得足够的市场关注;最近港股的市场偏好对于科技股和高息股来说就像天堂一样美好,但对于一家发行市盈率超过22倍的连锁餐饮企业来说,市场不会给他们太多的包容。

但是,除了这波情绪暴跌之外,仔细看看茶百道这家企业的底色,就会发现他们做得并不差。比如在竞争激烈的茶叶跑道上,他们可以凭借对加盟商的服务和重视,占据6.8%的市场份额,排名第三;再比如,与之前上市的奈雪茶、蜜雪冰城的和尚、古茶、沪上阿姨相比,茶百道净利率领先20%以上。

可以说,如果你认为新茶的赛道有一定的投资价值,那么茶百道可能是目前这个赛道上最值得关注的公司:他们的差异化竞争优势已经开始积累,增量还没有达到天花板。在过去的三年里,他们一直保持着相对稳定和优秀的盈利能力。更重要的是,新茶的赛道并没有大家想象的那么糟糕。所谓激烈的竞争,其实已经快结束了。

然而,那些成功上市并具有优秀盈利能力的公司将在未来的行业中有越来越多的空间。从这个角度来看,优秀的茶叶公司不值得被市场看空。

01 茶跑道并没有那么不堪

可能是因为奈雪的茶在股价和业绩上都太差了,市场对现在的茶道有一些看法。比如觉得这个市场竞争太激烈,即使上市也不安全;比如这个行业的企业利润确定性不好,随时可能被各种因素腐蚀等等。

但事实上,这并不是一条无望的赛道。在所谓的“烟酒糖茶”四大懒散消费品中,新茶可以占据两种——糖和茶;然而,与类似的现制咖啡相比,在许多具有上瘾特征的消费品中,消费者选择现制茶的成本相对较低。

另外,从竞争的角度来看,我们并不认为茶叶行业还存在巨大的“颠覆性机遇”。新企业和传统行业之间存在巨大的竞争差距,龙头企业相对安全。对于那些已经挤进前列的企业来说,机会远远大于风险。

所以,它生来就有两个特点——强回购和快速扩张。

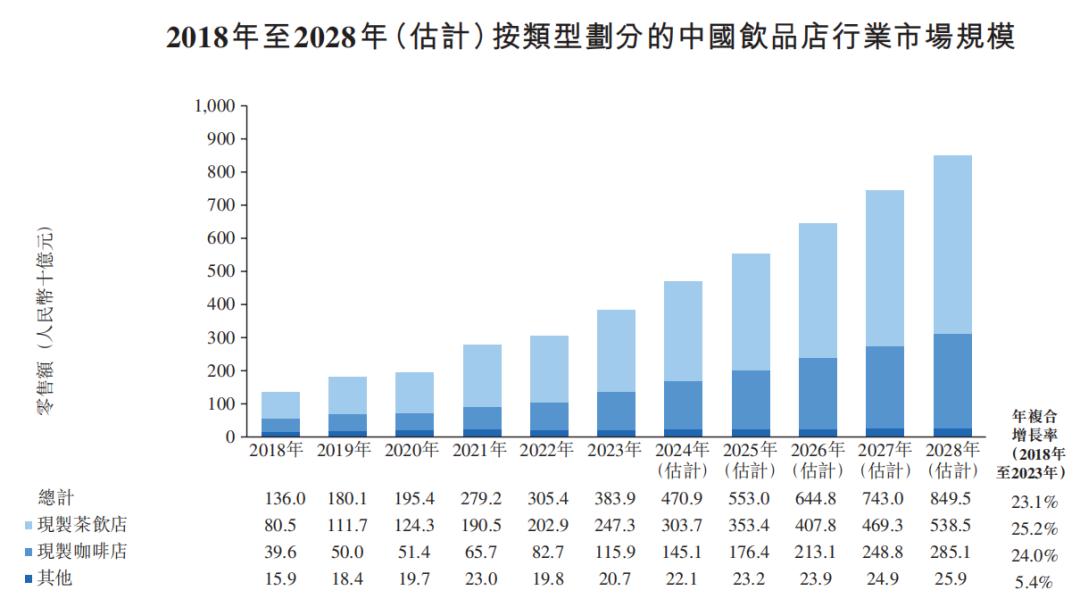

资料来源:茶百道招股书

从这张图可以看出,从2018年到2023年,目前制茶的年复合增长率达到24.2%,高于整个茶叶店行业的复合增长率,也超过了咖啡等品类;值得一提的是,同期中国软饮料行业的年复合增长率仅为4.2%,与任何竞争产品相比,目前制茶具有巨大的增长优势。

此外,根据弗若斯特沙利文对未来市场规模的预测,2024年至2028年,目前的茶叶行业仍有广阔的前景,复合增长率将达到15.4%,年均增长率确实会有所下降,但市场规模的增长也将近一倍。可以说,翻遍中国与“烟酒糖茶”相关的消费品,无论是白酒、软饮料还是茶烟,你都很难找到像现在做的茶这样的两倍的增长空间。

客观来说,如此诱人的增长空间也导致了现在的茶叶行业竞争激烈,在整个消费行业中排名第一。喜茶、蜜雪冰城、奈雪茶、上海阿姨、茶百道等国家知名品牌很多,不算那些知名度略低但在市场上还能占据一席之地的品牌,比如古茶、阿水大杯茶等等。

但从目前制茶的市场份额来看,目前制茶的高竞争阶段将重点放在几家已经在市场上占据一席之地的企业之间。

资料来源:茶百道招股书

根据茶百道招股书中的描述,不难推断,公司A到D分别是蜜雪冰城、古茶、沪上阿姨、奈雪茶。在前五名中,蜜雪冰城的市场份额遥遥领先,达到17.8%,前五名加起来,市场份额已经超过40%。如果算上喜茶等知名茶叶品牌,却没有挤进前五,大品牌的市场份额其实并不低。

以白酒的市场份额为例,我们可以非常直观地看到当前制茶的竞争格局。据公开资料显示,中国白酒市场前五名分别是贵州茅台(18.86%)、五粮液(10.2%)、洋河股份(4.43%)、山西汾酒(3.93%)和泸州老窖股份有限公司(3.74%)的总市场份额达到45.82%,与茶跑道非常相似,无论是几大品牌的市场份额结构还是总市场份额。

大家可能对白酒的故事比较熟悉,市场竞争也很激烈。每年都有很多新品牌出现,号称打茅台踢五粮液,但最终没有一个品牌能取代这五大兄弟。归根结底,消费者的心智几乎被第一个给予者占据,即使前期花了很多钱,也无法取代。

更不用说拿现在做的茶和方式接近的餐饮行业来说,不看具体数据就知道茶的市场份额要高很多,龙头企业随时都会面临新玩家的激烈挑战。所以茶行业所谓的高强度竞争,很大概率不会像往年那样,一代新人换老人,而是主要发生在这些已经走出来的品牌之间;竞争的主题包括是否可以继续推出新品类,是否可以进一步扩张门店,是否可以提高整个产业链的效率等等。

从这个角度来看,竞争的平衡倾向于已经成功上市的企业。毕竟这些茶叶公司在一级市场没有太多故事可讲。为了保持竞争力,他们需要从二级市场吸收能量。

02 先给者优势

近年来,在港股市场,那些参与一级市场深度较高的公司,上市后通常会有很大的破发风险。归根结底,现在的茶叶公司作为前几年一级市场非常喜欢的赛道之一,在上市前通常会获得相对较高的估值,上市时不得不设定下一个较高的价格。他们不是那种集成了成千上万人喜爱的公司,上市后也不能上涨。

然而,上市后的一波下跌后,那些优秀的公司会突出自己的价值,从而走上与刚上市时不同的轨道。茶百道其实就是这样一家公司。

与以直销模式上市的奈雪茶本质上不同,茶百道是加盟的绝对主力军。2023年,公司99.2%的销售收入来自加盟店,其直营店只有6家,总共8000多家。但在毛利方面,加盟店的毛利率达到34.6%,直营店只有11%。从收入和利润方面来说,加盟商几乎是公司唯一的收入来源。

在分析消费公司的时候,有一个非常重要的角度,那就是支付方的角度,也就是这个公司是否真的可以关心和服务那些为他们支付费用的用户。但在茶百道的情况下,并不是C端客户直接为公司贡献利润,而是一个又一个加盟商。让消费者认可只是公司成长的一个侧面,更重要的是能否得到加盟商的认可。

毕竟,根据中国连锁经营协会发布的数据,2022年底,茶店总数约为48.6万家,新茶连锁率约为55.2%。每次新开两家店,就有一家店是品牌连锁店。西茶、奈雪茶等直接经营的茶叶品牌也相继开放加盟。从这个角度来看,获得加盟商认可的品牌更有可能获得更多的增长。

但是根据茶百道的招股书,2021-2023年公司闭店率仅为0.2%。、低于行业平均水平的1.1%和2.3%。与另一家待上市、以加盟为主的茶叶公司古茶相比,同期闭店率为3.6%、5.12%和2.94%;即使与行业龙头蜜雪冰城相比,茶百道的闭店率也有优势。根据蜜雪冰城提交的招股书,2023年9月闭店率为2.4%。

只有加盟商赚钱,加盟商才愿意开你的店,你的产品才能卖得更远。对于所有的茶叶企业来说,在当今时代,加盟方式是必不可少的选择,而不是可选的选择。因此,近年来积累的认知是他们自己的竞争壁垒,从加快发展的早期阶段就选择了加盟模式。

一个简单的例子,就是供应链的成本控制能力。

资料来源:茶百道招股书

以2016年为基准期,近年来水果CPI大幅上涨,也是茶百道主要原料中涨幅最高的,2022年同比上涨13%。;但是,从销售成本来看,2022年销售成本同比增长18.4%,与16%的收入相差不大;而且到2023年,销售成本和收入的增长率都在34.7%左右,业务扩张与原材料成本的增长趋于一致,成本控制能力仍然非常显著。

有了加盟商的认可,就有了进一步扩张的基础;优秀的成本控制能力是持续盈利的保证。因此,茶百道可以获得迄今为止新茶上市和拟上市公司的最高净利率,市场份额第三。

资料来源:各企业财务报告/招股书,平整指数 注意:2023年9月蜜雪冰城、沪上阿姨、古茶数据。

从2021年到2023年,茶百道净利率分别为21.4%、与龙头企业蜜雪冰城相比,22.8%和20.2%的净利润同比增长24%和19%,2021年至2023年前九个月净利率分别为18.5%。、与茶百道相比,14.8%和15.9%的古茶和沪上阿姨同期净利率也有差距。

盈利能力强,增长确定性高,这才是茶百道破发背后的真实表现。现在的茶道在未来还会有很高的确定性增长,很难说头部品牌之间的竞争最终会在哪里。但从目前呈现的数字来看,确定性的茶百道更有可能突出重围。

03 结语

当研究茶百道和整个茶产业时,一个想法突然出现在作者的脑海中:

你们有多久没有喝奶茶了?

事实上,从更细分的角度来看,茶道也可以根据品类分为奶茶、果茶等。从供应链管理的角度来看,奶茶的成本控制会比果茶更容易。新鲜水果在运输过程中无论是原材料的价格还是消耗,都要形成更高的成本。对于茶叶品牌来说,如果管理不好,就会削弱盈利能力。

近年来,随着消费偏好的变化,大量茶叶公司的新产品集中在果茶这一类,而奶茶则略逊一筹。在自己的热销茶中,果茶的总数比奶茶多。当消费者越来越喜欢喝新鲜果茶时,供应链管理的挑战也越来越大,这对所有茶叶企业来说都是一个巨大的问题。

也是因为这个原因,果茶领域积累了100种好茶,很有可能通过一个又一个爆款搭建更高的竞争壁垒。当然,这一切都是另一个故事。

免责声明:本文仅用于学习和交流,不构成投资建议。

本文来自微信微信官方账号“躺平指数”(ID:moneymakingsecrets),作者:躺姐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com