证监会严格控制离职人员不当入股:将禁止期延长至10年,扩大至家属

财联社4月26日讯(记者) 李迪)4月26日,中国证监会公开征求《中国证监会系统离职人员上市公司监管条例(实施)》(以下简称《条例》)的意见。《条例》是在2021年《2号指引》的基础上制定的,在三个方面增加了更严格的要求。

首先,《条例》将发行管控岗位和会管干部离职人员的股份禁止期增加,从离职后3年延长至10年。

第二,《条例》扩大了离职人员的监管范围,将监管范围从离职人员本人扩大到离职人员及其父母、配偶、子女和配偶。

第三,《条例》提出了更高的审查要求,要求中介充分审查离职人员的投资机会来源、股票资金来源、股票价格等信息。

具体来说,《条例》明确了四类离职人员和五类不当持股情况,还规定中介机构核实和说明离职人员的持股资金来源、投资机会来源、持股价格等信息。

刀刃向内,证监会推出了《2号指引》“升级版”

长期以来,证监会一直从维护市场“三公”秩序,防止违纪“造富”、从严格控制团队廉政建设的高度出发,坚持刀刃向内、靶向控制,对拟上市企业入股的证监会系统离职人员(以下简称离职人员)进行渗透监管。

早在2021年5月,中国证监会就专门颁布了《监管规则适用指南-发行类第二号》(以下简称《2号指南》),规定离职人员入股不当,中介机构负责检查。

《2号指引》明确,中国证监会对入股行为进行专项审查,安排内部审计部门单独进行核查,形成对离职人员入股行为的纵横交错审查和检查机制。

自《2号指南》发布实施以来,中国证监会严格依法推进离职人员入股上市公司审批审批程序,大大降低了离职人员的“岗位身份价值”。《2号指南》发布以来,离职人员入股上市公司受到有效监管,这类公司平均审批周期明显增加。

值得注意的是,《2号指南》实施以来,市场普遍意识到,证监会系统的离职人员入股不会给企业带来任何便利,反而会影响公司的上市进程。

如今,为了进一步巩固管控效果,体现越来越严格的监管态度,中国证监会在《2号指引》的基础上,制定了《中国证监会系统离职人员上市公司监管条例(实施)》(以下简称《条例》)。

《条例》可以说是《2号指引》的升级版,不仅包含了《2号指引》的主要内容,而且在此基础上增加了更严格的三个方面。

下一步,中国证监会将继续严格控制入口,加强与纪检监察部门的合作,坚决将违法违纪线索转移给有关部门,维护公平、公正、公开的管控秩序。

中国证监会欢迎各界人士提出宝贵意见,并根据公开征求意见进一步修订完善《离职人员监管条例》,履行程序后发布实施。《条例》第十二条还指出,本条例实施后,《2号指引》将同时废止。

根据证监会官网信息,意见反馈截止日期为2024年5月11日。

三大变化:严禁期延长,监管范围扩大,审查要求提高。

本条例包含了《2号指引》的主要内容,并在此基础上增加了三个新条例:

一是进一步加强重点人员管理。从离职后3年到10年,增加发行管控岗位和管理干部离职人员入股拟上市企业禁止期。

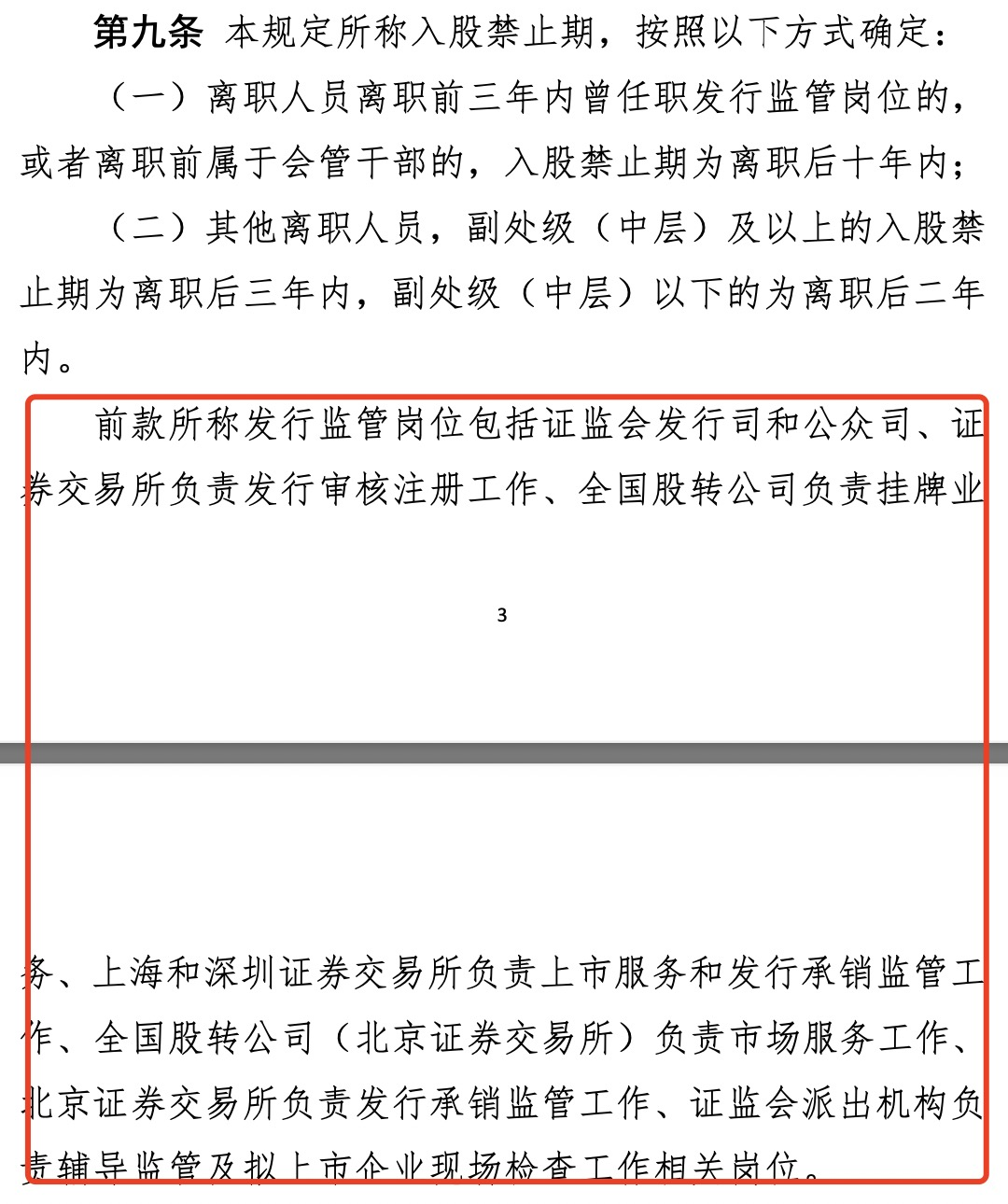

根据《条例》第九条,离职人员辞职前三年内担任发行管控职务的,或者辞职前担任管理干部的,禁止入股的期限为离职后10年内。

其他离职人员入股禁令期相对较短:副处级(中级)或以上离职人员,禁止入股的期限为离职后3年内副处级(中级)以下离职人员,禁止入股的期限为离职后2年内。

值得注意的是,严禁期为十年的“发行管控岗位”,不仅包括审批委员,还包括指导管控、监督检查等相关岗位。

第二个新规则是扩大离职人员的监管范围。严格审批的范围将从离职人员本人扩大到离职人员及其父母、配偶、子女和配偶。

《条例》第十一条规定,离职人员的父母、配偶、子女和配偶入股上市公司的,应当参照离职人员的相关要求进行审查核实,中介机构应当在重点说明中说明。

第三个新规定是提出更高的审查要求。中介机构应当充分审查离职人员的投资背景、资金来源、价格公平性和清理真实性,证监会应当审查核实相关工作。

根据《条例》第四条的要求,发行人、保荐机构和发行人律师提交的关键说明中应当明确是否存在离职人员入股的情况。如果离职人员入股,重点应包括辞职人员的基本情况、投资机会的来源、入股价格、入股资金的来源、撤出的真实性等重要事项。中介机构应充分审查上述事项,并发表明确意见。

4类离职人员,5类不当入股情况

《条例》详细说明了“离职人员不当入股”的具体细节,“离职人员”主要包括四类,“不当入股”包括但不限于《条例》中提到的五类。

关于“离职人员”,《条例》中所称的离职人员,是指发行人申报时离开证监会系统不满十年的原工作人员,主要包括:

(一)离开证监会机关、派出机构、证券交易所、全国股份转让公司的人员;

(二)原会管干部离开证监会其他会管单位;

(三)证监会其他会管单位人员在证监会发行司或公众司借调12个月,借调后三年内离职;

(四)从证监会机关、派出机构、证券交易所、全国股份转让公司激发到证监会其他会计单位,激发后三年内离职的人员。

总的来说,“离职人员”覆盖面很广,不仅包括借调人员,还包括辞职不满十年的人员,将被视为“离职人员”进行严格监管。

《条例》第三条明确规定了“不当入股情况”,不当入股情况包括但不限于:

(一)严禁入股期间入股;

利用原来的职位影响来获得投资机会;

(三)入股过程中存在价格不公平等利益输送情况;

(四)通过代持方式入股;

(五)入股资金来源违反规定。

而且发现“离职人员入股不当”情况后该怎么办?

根据《条例》第五条,离职人员入股不当的,应当进行清理,并在重点说明中详细说明清理情况。

而且离职人员入股不属于入股不当的情形,离职人员应当作为重点说明的配件,出具不会出现入股不当的承诺。

透明监管、股票资金来源、投资机会来源均需审查。

为了践行穿透式监管的理念,《条例》要求发行人、保荐机构和发行人律师仔细审查和表明“离职人员入股”的许多相关信息。

重点说明投资机会来源、入股价格必须披露,以判断是否存在原有职位谋私、利益转移等情况。

重点是披露离职人员的股份资金来源,判断股份资金来源是否存在违法违纪行为。此外,如果离职人员持有贷款股份,还应披露相关借款合同的详细信息,以确认贷款的真实性,然后判断是否存在股权持有。

值得注意的是,即使离职人员在报告期内撤回发行人股份,中介机构也要对撤回路径、撤回价格、撤回真实性进行详细审查。

具体而言,重点表明需要包括六类内容:

(一)辞职人员的基本情况。辞职人员的离职时间、工作经验、辞职前职位;

(二)投资机会的来源。离职人员获得投资机会的途径和方法,以及通过获得相关工作机会获得投资机会的,应当表明是否与原岗位的影响有关;

(三)入股价格。离职人员的入股价格是否与第三方或同行业可以同时进行并购重组,增资入股价格是否有差异,定价依据是否合理,是否存在明显的不公平或利益转移;

(四)持股资金来源。离职人员的持股金额是否与个人经济收入和家庭情况相匹配。如果是贷款持股,应当表明借款人的相关背景、借款合同、利率、还款期限、还款安排和还款进度,表明贷款的真实性、是否存在持股行为;

(5)退出真实性。报告期内退出有发行人股份的离职人员,应当注明退出人员的路径和方式,受让人的相关背景和资金来源,退出价格是否公平,交易对价是否支付,资金流入是否异常,退出行为是否真实等。

(六)其它与离职人员入股有关的重要事项。

另外,《条例》还设定了几种免责条件:

发行人属于新三板上市公司。离职人员通过电话拍卖、连续拍卖、市场交易等公开交易获得发行人股份的,不适合本规定的相关审查要求。

离职人员间接持有发行人股份的,以及因继承、执行法院判决或仲裁裁决而获得发行人股份的,不符合本规定的相关审查要求。通过持有上市公司和新三板上市公司的股份。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com