业绩超出预期的立讯遇到了天花板。 | 一解财报

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

得益于大客户的推动,立讯精密在2023年淡季不淡,业绩逆势增长;

展望未来,消费电子没有大的创新周期,立讯在苹果中所能获得的份额又接近极限,未来的增长空间有限。

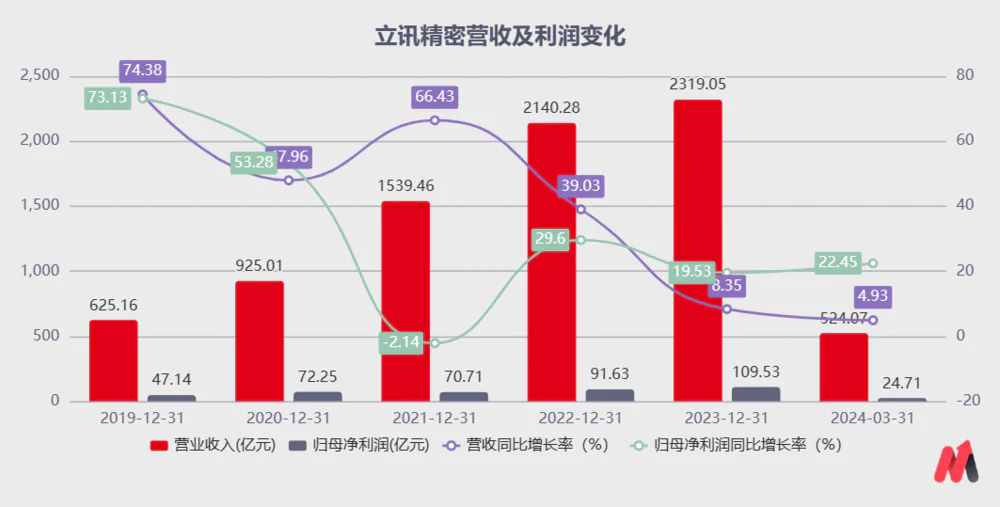

四月二十四日晚,国内消费电子龙头立讯精密连续发布了三份业绩定期报告。

2023年实现营业收入2319.05亿元,同比增长8.35%;归母净利润109.53亿元,同比增长19.53%;2024年第一季度实现营业收入524.68亿元,同比增长4.93%;归母净利润为24.71亿元,同比增长22.45%。并且公布了半年度业绩预测,预计2024年上半年,公司将实现52.26亿-54.44亿的归母净利润。

在消费电子行业疲软复苏的背景下,立讯精密逆势增长。业绩超市预测,股价一度上涨5个点。那么,消费电子龙头立讯的精密业绩是否迎来反转?未来能否继续实现高增长?

大客户带动立讯业绩,公司淡季不淡季

立讯精密是国内领先的消费电子公司。从立讯精密的业务构成不难看出,消费电子是其最重要的业务,也是公司近年来收入的来源。从2019年到2023年,消费电子业务在立讯精密的盈利比例一直在80%以上。

2023年,受宏观经济影响,手机、电脑、耳机等全球消费电子市场处于下滑状态。然而,立讯的精密业绩表现出很强的韧性,仍然逆势增长。

2023年全年,立讯实现营业收入2319亿元,同比增长8.39%,净利润109.53亿元,同比增长19.53%。与此相比,2023年另一家消费电子龙头歌尔股份的业绩收入同比下降了6%,而纯利润同比下降了37%。因此,立讯的业绩仍然超出了市场的预期,这并不容易。

立讯精密在2023年业绩正增长的主要原因之一是在大客户中获得更多的品类和份额。

苹果对立讯精密作为苹果产业链的主要公司,对业绩提升的影响是显而易见的。从2016年开始,苹果大客户的收入增长是推动立讯业绩提升的主要原因,立讯最大客户的收入占比一直在70%以上。

同样,在2023年消费电子产业下滑的背景下,立讯通过在大客户中获得更多的品类和市场份额,仍然获得了积极的增长。其中,2023年,立讯的整体营业收入同比增长8.35%,而最大客户苹果的营业收入同比增长11.25%,这也是立讯仍然可以实现增长的主要原因。

特别是立讯代工的iPhone装配业务急剧上升,推动了公司业绩的提升。因为目前这项业务主要是在体外经营,所以在立讯的报告中主要体现在对联营企业的投资收益上。与22年7.94亿相比,2023年公司对联营企业实现了20.3亿元的收益,对立讯的业绩提升产生了显著影响。

除苹果持续增长外,立讯近年来在汽车领域的增长也比较迅速。

2021年,立讯规划了“三个五年”的战略布局,将未来的战略发展重点放在汽车零部件领域。目标是在三个五年内发展成为全球汽车零部件Tier1的领先厂商。随着汽车工业电气化和智能化的发展趋势,立讯精密汽车产品在过去取得了良好的增长。

2023年,立讯精密汽车产品业务实现收入92亿元,同比增长50.26%,是促进公司整体收入和利润增长的另一个原因。但与立讯超过2000亿元的影响相比,汽车业务收入不到100亿元,对公司的影响相对有限。

虽然2023年消费电子总体疲软,但其计算机互联产品业务也受到较大影响,同比下降33.59%,但在苹果和汽车业务的推动下,立讯精密仍然取得了积极的增长,表现出强大的韧性。

业绩超出预期,但面临天花板限制

立讯精密作为第一家公布中报的公司,这份季报和中报的预告超出了市场的预期。

企业一季度营收524亿元,比去年同期增长4.93%;归母净利润为24.7亿元,同比增长22.45%,同时预计上半年归母净利润为52.3亿-54.4亿元,同比增长20%-25%,扣除47.9亿-50.8亿元,同比增长15%-22%,同比增长15%-22%。全部超过市场预测(此前市场预测业绩增长15%-20%)。

然而,中期来看,立讯精密仍将面临天花板的限制。

复盘立讯的发展,离不开大客户苹果的帮助。但现在看来,苹果未来可以继续带来的增长有限。

另一方面,立讯依靠大客户,但目前大客户苹果的增长停滞不前。

创新是消费电子最大的驱动力,但目前消费电子行业还没有大的创新。无论是手机、耳机、手表、手镯、音响等市场,都没有过去的高增长。短期来看,消费电子行业只有弱边际复苏,很难有大的增长。

在行业难以大幅增长的背景下,苹果作为世界科技的龙头增长也陷入了停滞。根据最新数据,随着华为的回归,苹果的国内市场正在受到冲击。

以手机行业为例,据相关机构调查数据显示,今年第一季度,华为在华销量增长69.7%,而苹果在华销量下降19.1%,全球销量同比下降6.1%,耳机手表等其他业务也只是疲软的复苏趋势。

另外,立讯在大客户苹果中所获得的份额空间也将非常有限。

立讯的消费电子业务主要包括代工苹果耳机、手表、iPhone和提供相关零部件。目前,立讯是苹果耳机和苹果手表的最大代工商,其中苹果耳机的年出货量为9000万台,其中60%以上来自立讯的代工商品。AppleWatch的年出货量为3000万台,立讯的产量为40%。

与此同时,立讯已成为苹果第二大手机代工厂商,iPhone的年出货量为2.2-2.5亿部,据机构计算,2023年立讯的iPhone出货量约为4600万部,占20%-25%。

在苹果的几大王牌消费电子产品中,立讯已经成为其第一大耳机和手表制造商和第二大手机制造商。但是苹果的第一大供应商和第二大供应商可以获得的份额相对固定,以后继续获得更多份额的空间不大。

另外,最新消息显示,市场寄予厚望的MR业务进展也不如预期。

由于产品价格昂贵,佩戴舒适度不足,以及缺乏相关的内容生态等因素,苹果的MR产品在美发售后销量低于预期,据相关数据显示,苹果在非美国市场销售VisionPro之前就已经出现了砍单的情况,Apple已经下修了2024年VisionPro出货量达到40-45万部(70-80万部以上)。

所以,对立讯而言,虽然立讯精密的表现在第一季度和第二季度保持稳定增长,但短期内可以在一定程度上提高估值。但从中长期来看,在消费电子没有大创新的背景下,立讯精密很难获得更大更高的增长。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com