生成式AI战略拼图对比中美云厂商

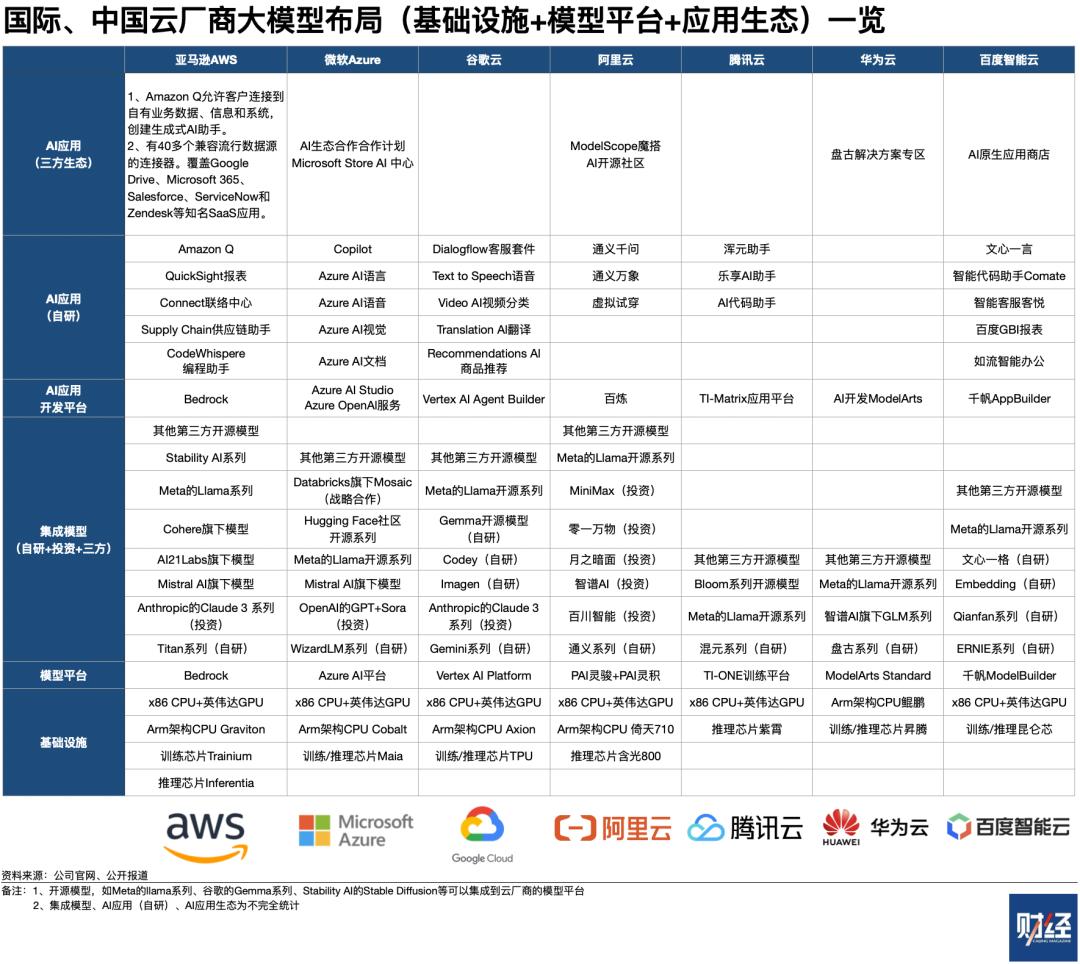

生成AI已经飞行了一年,这次军备竞赛的核心参与者是云计算制造商。 在过去的一年里,全球云制造商围绕生成式AI重新布局了三个技术架构: 基础设施,模型平台,应用生态。 基础设施围绕AI芯片提供大模型训练,推理所需的算率是三层技术架构的逻辑关系; 模型平台集成自研、三方或开源模型,提高应用开发效率; 生成AI应用程序应选择模型进行设计,直接面向业务。

三层技术架构的布局,云厂商的策略各不相同。一个主要矛盾是:大模型究竟要开放生态,还是要垂直整合?

亚马逊云科技是生态开放路线的典型案例。其大型托管平台Amazon Bedrock整合了全球7家头部模型公司的20多种优选大型模型。 简单理解,Bedrock就像一个模型超市。亚马逊认为没有一个模型可以适用于所有场景。多模型不仅可以满足客户的需求,还可以给亚马逊云科技带来更多的机会,鼓励合作伙伴做大生态。这样可以带动工业飞轮,形成良性循环。

亚马逊云技术于4月23日更新了Bedrock平台。更新逻辑是让企业客户在Bedrock上使用低门槛、高效率、低风险的大型模型。其中有三个重要发布:一是将Meta旗下的新开源模型Llamamama上架 3、亚马逊云科技自主研发了Titan系列模型和Cohere的新模型;第二,简化了客户导入、定制、微调和评估模型的功能;第三,提供控制模型行为的工具,防止有害、错误和风险。

微软Azure是一个典型的垂直整合路线案例。虽然微软也整合了一些第三方模型,但主要推广模型是OpenAI旗下的GPT-4。 垂直整合的好处是微软可以在计算率、平台、模型、软件四层通吃,短期内收入增长明显。2023年下半年,微软智能云通过生成式AI收入增速反弹。

谷歌云是中间路线的典型案例。在亚马逊云科技、微软Azure之后,它在全球云市场占有第三位。 谷歌云有三种自主研发模式,是自主研发模式最多的,也有一种开源模式。它甚至集成了一些三方模型。谷歌的策略是双头下注。自主研发、开源和开放并行。

生成式AI的发展还处于起步阶段,技术路线还没有收敛,还需要不断尝试和犯错。每个生态路线都处于探索和尝试阶段,没有明确的区别,也没有绝对的界限和对错。结合后续的市场发展情况,很多方面不排除进一步纠正甚至改变路线。

目前,中国云厂商的生成式AI布局已经初具规模。阿里云类似于亚马逊云科技的生态开放路线。百度智能云类似于微软Azure的垂直整合路线。其他云厂商根据自己的特长寻找游戏。华为云使用国产升腾AI芯片,腾讯云在生成式AI改造后销售SaaS应用。电信运营商云仍在大规模囤积AI算率。

对比国际云厂商的拼图

生成AI逐渐成为云制造商的增长引擎。

美国云市场在2021-2022年的增长相对较低。亚马逊云技术,微软Azure、谷歌云的增长率正在下降。2023年下半年,美国云市场复苏。由于微软的生成AI,收入增长率明显反弹。然而,云是一个生态游戏。生态培养周期通常持续3-5年。合作伙伴的数量、生态的公平性和开放性一般决定了增长的后劲。

Gartnertner国际市场研究机构 根据2023年7月的数据,亚马逊云科技(40.0%)是全球公有云市场的前五名。、Azure微软(21.5%)、阿里云(7.7%)、谷歌云(7.5%)、华为云(4.4%)。

图片描述:亚马逊 云科技 生成式AI技术架构

亚马逊云技术是世界上市场份额最大的云制造商。它擅长生态开放的策略。它一直延续到生成式AI业务。 以基础设施、模型平台、应用生态为中心,亚马逊云科技构成了一个完全开放的生成式AI战略布局。

基础设施的关键在于为模型训练/推理提供强大、稳定、低成本。同时,亚马逊云科技部署了英伟达AI芯片和两个自研AI芯片(Trainium)、Inferentia推理芯片)。基础设施层生成式AI的关键能力是管理万卡规模的算率集群。难点在于,在万卡训练中,显卡、网络、系统随时都会出现故障。一旦中断,不仅要花费大量的时间,而且要浪费昂贵的算率。现在,亚马逊云科技有实力支持超过10万个Trainium 2芯片并行训练。这样可以有效地节省模型训练时间,提高计算效率。

开放式生态是模型平台的关键,扩大模型选择空间,降低模型使用门槛。所以,亚马逊云科技的Bedrock模型平台整合了全球7家头部模型公司的20多种优选模型。超出其它云厂商的合作范围。因为,开发生成式AI应用要选择合适的模型,还要综合考虑参数的规模、准确性、性能、价格等因素。今年三月,一位中国SaaS软件行业人士表示,他的公司在不同的业务中使用了11个国内外模型。由于每一种模式都擅长不同的业务范围,所以没有一种模式可以适用于所有的场景,要让它们各尽其责。

Bedrock提供了客户导入、定制、微调、评估模型等功能,以进一步降低模型的使用门槛。企业可将模型定制集成到Bedrock,这样可以降低运营成本,加快应用开发。企业使用生成AI的风险之一就是模型幻觉(AI胡说八道的行为)。所以Bedrock还提供了一个工具,让企业清除隐私、敏感和不良信息。

另外,应用生态的关键是繁荣。当前,大量的SaaS应用已经被企业广泛部署。SaaS软件中生成的AI应用比SaaS应用更轻、更碎片化、更原子化。它是SaaS应用的功能部件,可以打开数据界面,在聊天、对话、搜索等方面进行调用。就像微信、支付宝等非常APP上有小程序一样。它们功能丰富,方便高效。

所以,亚马逊云技术提供了两种产品服务。首先,AI助理Amazon Q,QuickSight(数据报表)、Connect (智能化客服)、Supply Chain(供应链管理)、CodeWhisperer(代码生成)等基本功能,公司可以用它来定制自己的AI助手。第二,对主流SaaS应用进行开放适应,Amazon Q有40多个连接器适用于流行数据库,覆盖Googlele Drive、Microsoft 365、Salesforce、著名的SaaS应用,如ServiceNow。Amazonon用于企业 Q时,可以打通SaaS使用的数据,连接企业内网、知识库、流程说明书等。

亚马逊云科技生成AI规划的核心原则是做一个大蛋糕——做一个好的计算率和模型平台,提供基本应用,打开数据接口,制定平台规则。它与SaaS公司、AI模型企业等合作伙伴保持着明确的界限。

公司的历史传统是生态公平、开放。自2006年亚马逊云科技诞生以来,Salesforce、一批著名的SaaS公司,如ServiceNow,自然围绕周边地区形成生态合作。亚马逊云技术与合作伙伴的默契在于,亚马逊云技术提供基本的云服务和核心应用,上层应用领域由合作伙伴共同建设。伙伴们各司其职,他们在成长的同时消耗了底层算率,亚马逊云科技的收益也会增加。它是一个稳步发展的工业飞轮。所以,亚马逊云科技与合作伙伴之间的利益冲突也比较少。

与亚马逊云科技不同,微软采用垂直整合路线。特别是在模型平台上,应用生态双层。

在模型平台层面,微软向OpenAI倾斜资源的GPT-4-这是微软Azure模型平台的默认选项。在微软Azure模型平台中,主要支持OpenAI的四种模型GPT-4、Mistral战略合作伙伴微软自研模型 Al的模型,以及一些开源模型。对于微软来说,它可以同时获得计算率,模型收益。

微软在应用生态层面的主要应用是Copilot助手,它直接面向企业客户。Copilot还拥有微软自己的软件(如Office办公套件、Teams协同平台、Github代码平台、Dynamics 365开发平台、Power BI报表工具)紧密结合。企业获得AI功能,需要为此付费。在Copilot助手的帮助下,微软提高了这些软件的支付空间。

微软在计算率、平台、模型、软件四个层面都有。它使用这种策略来显著增加收入和利润。2023年,微软智能云收入增速较最低点反弹5.4。%;与最初的最低点相比,营业利润率反弹5.5%。

与亚马逊云科技不同,微软是一家典型的软件公司。微软擅长自主研发拳头软件产品,其历史成功案例依赖于Windows。、Office等拳头产品收入高,利润高。2010年后,微软成功实现云转型的逻辑是整合传统软件业务,自主研发、收购、投资一批软件,形成自己的云生态。

一般来说,软件的毛利率高达60%-80%,比IaaS(基础设施)的算率资源高出20%左右。微软可以自己获得高收入、高利润,所以对合作伙伴的依赖度相对较低。另一方面,生态和亲密关系是不同的。微软自主研发和投资的软件业务很容易与其他SaaS/PaaS软件合作伙伴直接竞争。

谷歌云的生成式AI布局采取了自主研发、开源、开放并行的策略。它开发了多种大型闭源模型和大型开源模型,并投资了多家生成式AI明星创业公司。

在模型平台层面,谷歌的闭源大模型Gemini与OpenAIGPT-4进行了比较。Gemma与Meta的Llama进行了比较。谷歌的模型平台也支持Anthropic的Claude 第三方模型。谷歌自主研发的生成式AI应用集中在视频、语音、文本、翻译等传统优势领域。

谷歌投资生成AI初创企业,采用广撒网策略。Anthropic股东的投资额仅低于亚马逊(亚马逊投资40亿美元,谷歌投资23亿美元)。同时,谷歌还投资了Character.Al、Al21大型公司 Labs、Hugging开源社区模型 Face、Runway,视频模型公司。

今年1月,一位中国软件行业投资者评论说,谷歌云目前的市场份额与亚马逊云科技和微软Azure有很大差距。作为追赶者,其增长压力很大。近年来,谷歌云依靠价格战实现了快速增长。2023年,谷歌云开始调整战略,扭亏为盈,但收入增速逐渐放缓。

他进一步解释,生成AI是谷歌云弯道追逐、回归增长的机会。生成式AI的发展还处于起步阶段,技术路线还没有收敛,还需要跑马圈地,不断试错。双头下注的好处是可以双头试错。此外,谷歌的投资要求之一是被投资企业应该在谷歌云上培训模型。这将带来计算率消耗,从而创造收入。挑战是找到一个微妙的平衡点。由于自主研发模型和开源模型在商业模式上存在矛盾,自主研发模型和第三方模型也存在一定的利益冲突。

对比中国云厂商的拼图

近三年来,中国云市场处于低迷状态,市场增速持续放缓。在中国,生成式AI也被称为拉动增长的重要引擎。

根据国际市场IDC数据,2023年上半年中国公共云服务整体市场规模(IaaS PaaS SaaS)190.1亿美元,同比增长14.7%。IDC数据还显示,未来5年,中国生成AI市场的年平均复合增长率为55.1%。生成AI的增长率远远超过公共云市场的增长率,所以主要云制造商都在积极分配AI。

阿里巴巴云的计划更接近亚马逊云技术。其策略是开放生态,开放模型源头,制定广泛撒网的投资策略。因为这样可以刺激阿里巴巴云底层的计算率消耗,从而带来收入增长。

阿里巴巴云在中国云的市场份额和营收规模中排名第一。在过去的三年里,阿里巴巴云经历了许多痛苦,收入增长率低迷。这家企业的核心任务是提高市企项目,提高收入质量,经过多轮管理调整。目前,阿里巴巴云对生成式AI的增长引擎有很高的期待。一个判断是,由于生成式AI,阿里巴巴云2024年的营收增长率将逐步上升。

阿里云和亚马逊云在模型平台层面的科技思路是一致的,也是给公司充分的选择空间。现在,阿里云已经开发了通义系列的闭源模型,并向外界发布了三个通义系列的开源模型,学习Hugginging。 Face模型开源社区建立了一个神奇的社区。阿里还投资了中国估值前五的生成AI独角兽,智谱AI、零一万物,百川智能,MiniMax、月之暗面。所有这些企业都在阿里云上培训大模型,并提供服务。

阿里云管理层曾经公开表示,大型模型目前仍处于技术快速发展的初始阶段。选择开源、闭源模型,选择哪一种模型,应让开发者自行选择。怎样平衡开源、闭源商业模式的差异?一位阿里云人士表示,开源、闭源是上下游关系。在R&D上游,开源的主要目标是社区参与R&D迭代,扩大企业客户规模,确保领先水平同行。下游闭源,目标是商业化。对他来说,开放生态、模型开源是为了形成“模型越强,应用越多,用户越广,计算率越大”的稳定发展。

百度智能云采用类似微软Azure的垂直整合路线。百度的生成AI投资非常激进。由于百度智能云的营收规模、市场份额和第一梯队之间存在差距,生成AI是缩小差距的机会。

百度的目的是通过销售计算率、平台、模型和应用程序获得收入增长,就像微软一样。百度确实获得了第一波生成式AI红利。与当年低点相比,2023年第四季度百度智能云收入增速反弹11%。

在模型平台层面,百度主要推广自研文心系列模型。百度创始人李彦宏今年四月在公开演讲中直言不讳地反对开源模式。一位百度智能云高管曾经说过,开源软件代码是公开的,社区开发者可以参与加快软件迭代,帮助企业稀释研发成本。但是开源模型是一个黑箱,没有人知道算法、参数和数据。开发者的参与对模型迭代帮助不大。另外一个原因是开源模型训练,推理成本高。开发者的参与不能降低研发成本,只能提高计算能力成本。

百度在应用生态层面与一批软件商探索生成式AI应用,并建立了AI应用商城。一位百度智能云人士表示,中国SaaS软件产业一直很薄弱,软件开发长期以来一直以人力外包服务为主。缺点是成本高,效率低。因此,百度推出了千帆AppBuilder应用开发平台,该平台可用于开发轻量级、碎片化、原子化的生成AI应用。由于应用开发,使用门槛较低。这样可以加速软件产业的转型。

华为云拥有自主研发的升腾AI芯片。这是其布局生成AI的最大信心。目前,中国的AI计算率供不应求。中国科技公司,包括阿里、腾讯、字节跳动和百度,都在使用华为的升腾AI芯片。

美国商务部于2023年10月向中国断供了先进的AI芯片。英伟达A100/A800是中国公司无法正常采购的。、H100/H800芯片之后,最现实的国产替代方案就是华为的升腾。2023年,华为升腾AI芯片产能达到30-40万,一位华为云高管直言,一些网络云厂商正在用华为云的算率来训练AI模型。

腾讯云擅长上层SaaS应用。2023年混合元模型推出后,一批自主研发的SaaS应用(腾讯会议、企业微信、电子签名、AI代码助手等)正在进行AI升级。).目前,上述SaaS应用也在对外销售。

目前,电信运营商云(天翼云、移动云、联通云)已经发布了自主研发模式。他们目前正在大规模储备AI计算率。例如,中国移动预计2024年计算率资本支出将增长28.0%,达到475亿元。计算投资将倾向于AI计算能力和国产计算能力。中国移动的计算资本支出甚至超过了阿里、腾讯、百度等制造商。

一个常见的观点是,中国云厂商的生成式AI布局存在两个挑战:一是计算率,会限制模型能力;第二,国内软件公司规模普遍有限,还没有完成云转型。

计算率方面,由于高档AI芯片断供,目前中国云厂商的模型培训成本相对较高。但是积极的信号是,目前华为等国产AI芯片正在加速着陆。一位中国SaaS公司高管表示,现在中国每一家大型模型制造商的能力都在迅速提高。尽管没有像GPT-4那样强大的大模型,但是可以使用MOE。(Mixture of Experts,一种模型设计策略,通过混合多种专业模型,获得更好的性能),利用各种模型的优势。这种综合能力与GPT-4没有明显的代差。

应用的机会是,一些软件公司正在利用生成式AI来缩小差距。目前,AI代码平台可以大大降低软件开发项目中的人力规模。这将使软件行业从人力密集型向技术密集型方向转型升级。

众多云厂商人士的判断是,2023年中国企业普遍存在“囤积率”、“卷模型”。由于计算率成本高,模型竞争激烈,2024年“卷模型”略有退潮。“卷应用”将是未来的重点方向。无论是“计算率”、“卷模”,最终目的是开发应用程序,落地到实际业务中。

生成式AI重构云计算

许多云厂商的技术人员认为,随着生成式AI的加速,新一代云计算的原型也在初步显现。

2010年左右,云计算逐渐取代了以硬件为核心的传统IT。如今,生成式AI仍在重构云计算。改变侧重于三层技术架构:

智能计算率(GPU等芯片)在IaaS(基础设施)层面的增长速度远远超过通用计算率(CPU芯片)。通用计算能力和智能计算率一般不能通过EFlops(每秒浮点计算频率)直接进行比较。然而,根据中国信通院2023年的数据,2022年全球通用算率规模为440EFlops,智能算率规模为451EFlops。智能化计算率的增长率超过50%,远高于通用计算率。

MaaS(平台软件)层出现在PaaS平台上,MaaS(Modle as a Service,即服务模型)平台,基于模型调用的应用开发效率大大提高。PaaSR&D成本高,沉淀时间长,SaaS公司开发PaaS平台的周期一般为3-5年。但是MaaS比PaaS更加灵活,调用模型开发应用更加简单、直接,它将在未来承担更多的开发平台。

在SaaS(应用软件)层面,一批生成AI应用在SaaS应用中生长,成为功能部件。它们更轻,更碎片化,更原子化。它们可以通过AI助手在聊天、对话和搜索中被调用。SaaS应用和生AI应用就像微信和小程序的关系一样。一些功能单一的SaaS应用将被淘汰。然而,一些引入生成AI的SaaS应用程序的支付价值将会增加。

很多云计算技术人员的观点是,这一轮云计算技术的创新周期将持续5年以上。一个城市和一个池塘的得失在短期内并不重要。因为在IT行业,创新的技术结构、生态政策的调整、落地产品的技术周期都很长。

2023年,微软采取了激烈的行动。它利用生成式AI抓住了机会。在模型层和网络层,微软交出了一份漂亮的答卷。2024年,亚马逊云科技在基础设施、模型平台、应用生态三层全面推进,采用全面稳健的策略。它的战略布局甚至更加全面。

亚马逊云技术,微软Azure 自2010年以来,他们一直是老对手,他们在云转型时代奋斗了12年。现在AI转型开始了,新的竞争开始了。计算率、模型和应用的综合竞争将决定胜负。

在全球云市场份额超过40%的情况下,亚马逊云科技的优势在于基本盘更加稳定。其生态规模也较大,与SaaS软件制造商、AI模型制造商有较大的合作关系。亚马逊云科技的发展潜力更大。对于合作伙伴来说,亚马逊云技术是一个创新的土壤。随着AI模型创业厂商的不断成长,SaaS软件上越来越多的生成AI应用正在蓬勃发展。这一生态将变得更加繁荣,亚马逊云科技的收入也将增加。

自2024年以来,中国云市场也出现了结构性调整,新一轮的竞争正在酝酿。这一轮竞争的焦点是生成式AI。

因特网云制造商和电信运营商云正在攻击易位。近三年来,互联网云厂商的战略调整已经结束。每个企业的收入增长率,利润水平明显提高。电信运营商云战略减速,开始降低增长预期,减少损失。在过去三年中,阿里云期待生态开放,用生成式AI结束低迷期;华为云期望利用国产芯片进一步拓展领土。通过生成式AI,百度希望垂直整合,实现弯道追逐。通讯运营商希望囤积更多的智能算率来抢占市场份额。

无论采取什么策略,与国际云市场一样,中国云市场的竞争也将是一场长跑。

本文来自微信微信官方账号“财经杂志”(ID:i-caijing),作者:吴俊宇,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com