收入,净利润双降,沃森生物难以获得九价HPV疫苗的机会。

沃森生物不能轻易赚钱。

沃森生物作为世界上第一家同时生产和上市13价肺炎疫苗和二价HPV疫苗的公司,曾经风光无限。

不仅如此,沃森生物还拥有脑膜炎系列疫苗、百白破疫苗、Hib疫苗(b型流感嗜血杆菌结合疫苗)等自主疫苗产品。

在这种背景下,沃森生物收入在2017年至2022年连续六年实现超两位数增长。

但是转折点出现在2023年。三月二十九日晚,沃森生物交出了2023年营收和归母净利润双双下降的成绩单——营收同比下降19%,归母净利润同比下降42%。

沃森生物在资本市场的表现也不容乐观。2021年8月,沃森生物最高股价达到96.65元/股,市值达到1200亿元。但好景不长,此后股价一路跌宕起伏,截至4月11日收盘,报14.69元/股,总市值236亿元,与历史最高点市值相比已挥发近千亿元。沃森生物的股价从今年开始下跌了37%以上。

为什么曾千亿市值的沃森生物走下神坛?

业绩震荡,净利润下降42%

表现震荡是主要原因。

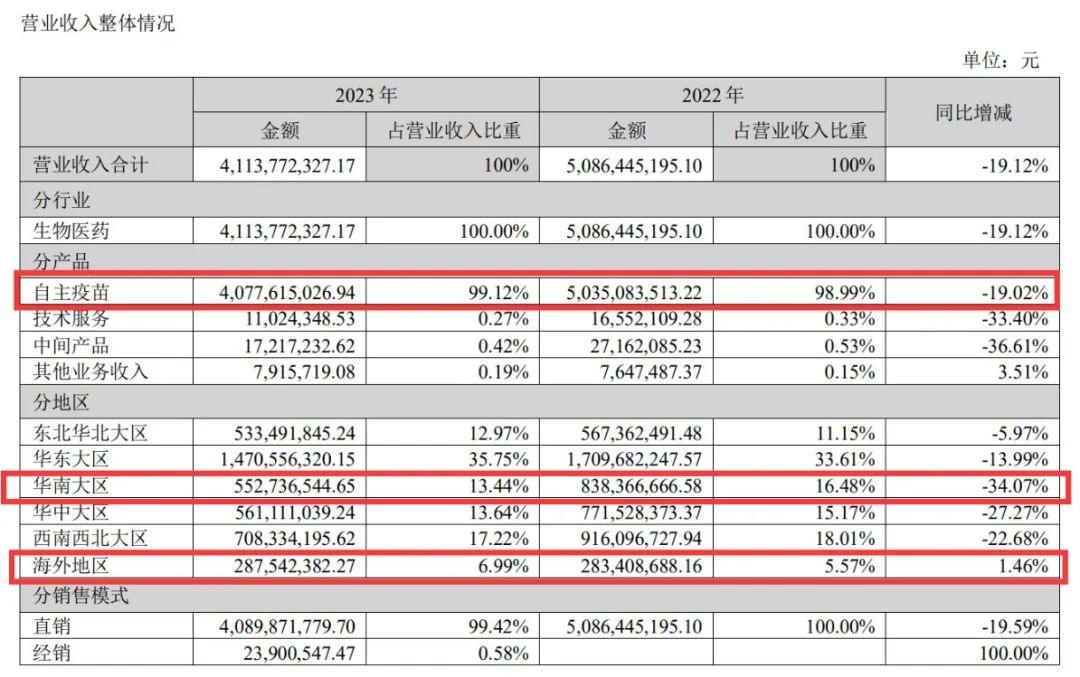

三月二十九日晚,沃森生物公布了2023年的财务报告。其收入为41.14亿元,同比下降19%。;归母净利润4.2亿元,比去年同期下降42%。

就收入而言,沃森生物的自主疫苗无法销售。

报告期内,公司主要生产销售的8种自主疫苗产品包括13价肺炎结合疫苗、2价HPV疫苗、23价肺炎多糖疫苗等。自主疫苗收入40.1亿元,比去年同期下降19%,占收入的99.12%。

从地区来看,国内地区的收入除了海外市场收入小幅增长1.46%外,都有不同程度的下降。其中,华南下滑幅度最大,超过34%。

图 / 2023年财报

在财务报告中,沃森生物并没有公布每种疫苗的销量。但是,从批发数量来看,13价肺炎是沃森生物的两大拳头产品,结合疫苗和二价人乳头瘤病毒疫苗,年批发数量最多。

但这两种主要产品却拖后腿。

沃森生物在业绩预测中提到,由于国内新生儿数量下降、市场竞争加剧等因素,与去年同期相比,13价肺炎疫苗产品销量下降;同时,由于九价HPV疫苗的扩大和进口数量的大幅增加,二价HPV的销量没有达到预期,综合影响导致公司疫苗产品的营业收入和净利润较去年同期有所下降。

2023年,沃森生物为二价HPV疫苗及其它疫苗产生的存货、应收账款等相关资产计提减值准备了2.5亿元,占利润总额的42%,影响了公司的净利润表现。

2022年,沃森生物二价HPV疫苗获批上市。不到两年,二价HPV疫苗就卖不出去了。

二价HPV疫苗卖不出去,新冠疫苗错过了红利期。

人乳头瘤病毒是“人乳头状瘤病毒”的简称,主要通过性行为等方式感染。研究表明,99%的宫颈癌是由HPV中的高危人乳头瘤病毒感染引起的。而且HPV疫苗是目前唯一能预防癌症的疫苗,受到广泛关注。

目前国内上市的同类产品分为二价、四价、九价。其中,葛兰素史克、万泰生物和沃森生物在市场上销售二价疫苗;默沙东是四价和九价HPV疫苗中唯一的智飞生物代理商。

沃森生物疫苗在二价HPV疫苗市场上的上市日期比万泰生物晚。2019年,万泰生物新可宁获批上市,是国内首款二价HPV疫苗。沃泽惠在2022年上市了沃森生物二价HPV疫苗,成为第二款获批上市的国产HPV疫苗。

但是两家公司之间的价格战是不可避免的,而且价格持续下跌。2022年5月,沃森生物在江苏省人乳头瘤病毒疫苗竞标中,以246元/支的价格获得了22400支/瓶的中标。

今年3月,万泰生物以86元/支的价格中标了499206支二价HPV疫苗采购项目。这个价格是迄今为止国内HPV疫苗的最低中标价格,也是这类疫苗第一次跌破100元的价格。

由于价格的严重内卷,不仅沃森生物受到影响,万泰生物的业绩也大幅下滑。

万泰生物在2023年实现营收55.11亿元,同比下降50.73%;母公司净利润为12.48亿元,比去年同期下降73.65%。自2020年上市以来,该公司的收入和净利润首次下降。

同时,万泰生物也在年报中直言,二价HPV疫苗受九价HPV疫苗扩大和市场竞争等因素影响,销量低于预期。

现在,二价HPV疫苗陷入了价格战,国内疫苗企业争夺九价HPV上市日期。

据西南证券统计,沃森生物、瑞科生物、康乐护卫、万泰生物、上海博唯都已进入国内九价人乳头瘤病毒疫苗进展最高的企业。Ⅲ期。

沃森生物在财务报告中表示,子公司上海泽润九价HPV疫苗Ⅲ期临床研究的各项工作也是按计划进行的,目前该疫苗与同类疫苗抗原性的比较Ⅲ临床试验,处于数据统计分析与临床研究报告编制阶段。

当前,在九价HPV疫苗研发项目中,沃森生物的资本化支出已经超过2亿元,预计将于2029年完成。

万泰生物在九价人乳头瘤病毒疫苗项目中也投资了3.03亿元。4月11日,万泰生物宣布,公司收到九价人乳头瘤病毒疫苗II期临床试验的失明结果,初步分析显示主要结果符合预期。受此消息影响,万泰生物股价于4月11日上涨。这种失明结果符合预期,意味着万泰生物九价人乳头瘤病毒疫苗离申请上市和获批更近一步。

在九价HPV疫苗的研发项目中,康乐护卫已累计投资6.68亿元,包括九价HPV疫苗(女性适应症)和九价HPV疫苗(男性适应症)。

国内疫苗企业已投入大量资金进行技术研发、临床试验等工作,以促进九价HPV疫苗的研发和上市。

谁能成为国内第一家九价HPV疫苗上市公司,谁就会获得明显的先发优势。许多制造商都尽了最大努力,沃森生物面临着巨大的竞争压力。能否抓住机会仍然存在不确定性。

除九价人乳头瘤病毒疫苗外,沃森生物还有四种新冠肺炎疫苗正处于临床研究数据整理和结束阶段。

疫情爆发之初,沃森生物开始了疫苗研发。然而,直到2023年12月,沃森生物联合复旦大学和上海蓝鹊联合开发的新冠肺炎变异株mRNA疫苗才被批准应急使用。

在新冠疫苗的布局上,沃森生物更像是“早起赶晚”。

现在新冠疫苗的红利期已经过去。由于全球疫苗接种计划的推进,大多数群体已经完成了疫苗接种,导致对新冠肺炎疫苗的需求急剧下降,这直接影响了沃森生物的收入和利润。

投资不利,浮亏数亿元

此外,沃森生物在投资方面也并非一帆风顺。

在港股上市的沃森生物有嘉和生物、圣诺医药等部分股票,但两家公司的股价并不理想,因此,沃森生物在2023年也面临着数亿元的浮亏。

财务报告显示,沃森生物拥有圣诺医药股票的初始投资成本为1.56亿元。截至2023年底,相应账面价值为1.16亿元,已浮亏3961.8万元。

沃森生物拥有嘉和生物股票的初始投资成本为5.1亿元。截至2023年底,账面价值仅为4051万元,已浮亏4.7亿元。

图/ 沃森生物财务报告

嘉和生物成立于2007年,是一家致力于肿瘤和自身免疫药物研发和商业化的生物制药公司,2020年在港股上市。

根据同花顺的数据,嘉和生物的最大股东是高淳资本旗下的HHJH。 Holdings Limited,截至2023年6月30日,嘉和生物拥有24.94%的股份,嘉和生物的第二大股东是沃嘉生物技术有限公司,它是沃森生物的控股公司,拥有7.42%的股份。

但是,受到资本青睐的嘉和生物,在产品研发方面并不顺利。

2023年6月,嘉和生物PD-1单抗药品杰诺单抗(GB226)新药上市申请未经国家美国食品药品监督管理局批准。该药物可治疗复发和难治性外周T细胞淋巴瘤(PTCL),成为国家美国食品药品监督管理局拒绝批准上市的首款PD-1商品。

作为嘉和生物研究的重要产品,杰诺单抗也是唯一进入NDA(药品申请注册上市)阶段的产品。被拒绝上市对嘉和生物影响很大。

目前,嘉和生物只有一款商业产品佳佑健(英夫利西单抗),于2022年2月23日获批上市,可治疗类风湿性关节炎、强直性脊柱炎、银屑病、成人溃疡性结肠炎、成人及6岁以上儿童克罗恩病、瘘管性克罗恩病。

新药上市进展受挫的嘉和生物股价也一路走低。嘉和生物股价在2023年下跌56%。截至4月11日收盘,报1.15港元/股,较发行价下跌95%。

圣诺医学也是如此,目前,沃森生物拥有圣诺医学4.1%的股份。圣诺医学于2007年在美国成立,致力于RNA(核糖核酸)治疗的探索与发展。现在,圣诺医学还没有商业化的商品。2021-2023年,圣诺医学归母净亏损分别为2.13亿美元、8829.9万美元和7869万美元。

2021年12月,圣诺医药正式登陆港交所,发行价格为65.90港元/股,2022年初,圣诺医药股价一度上涨至101港元/股,随后一路走低。

圣诺医药股价在2023年下跌43%。截至4月11日收盘,报收7.23港元/股,比历史最高点下跌90%以上,目前市值仅剩6.34亿港元。

2023年,沃森生物持有的嘉和生物、圣诺医药股持续下跌,同时,其他未上市资产期末估值下降,报告期内公允价值变动损失约2.34亿元,占利润的39%。

投资不利,再加上二价HPV疫苗陷入价格战,13价肺炎结合疫苗销量下降,沃森生物手中可玩的牌数不多。

在业绩大幅下滑的情况下,近几年公司股东也争相减持,股权结构发生了很大变化。

截至2023年底,刘俊辉拥有沃森生物3.37%的股份,是公司最大的股东。董事长李云春的持股比例已经下降到1.69%,从前一大股东多次减持到第五大股东。当前,沃森生物的股权结构比较分散,企业没有实际控制人。

随着大股东的减持,沃森生物近年来股价波动较大,在2021年8月创下历史最高点后,一路跌宕起伏。截至4月11日收盘,报14.69元/股,比历史最高点下跌85%。

未来,沃森生物能否扭转股价下跌,找到新的业绩增长点,「界面新闻·子弹财经」长期关注。

本文来自微信微信官方账号“子弹财经”(ID:zidancaijing),作者:孟祥娜,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com