Uber活成了滴滴羡慕的样子

Uber,从中国销声匿迹,活成了滴滴羡慕的样子。

根据最近的统计,Uber的市值飙升至1600亿美元,比蜷缩在粉单市场的滴滴高出6倍。

可以在过去两家公司的正面对抗中,Uber显然输多赢少:

起初,优步以网络汽车创始人的身份,以20亿美元的降维攻击中国市场。最后,它以“卖身”的滴滴结束,给了滴滴一个“优步屠夫”的称号。

当滴滴在追逐和说“去全球市场和优步竞争”的时候,优步却充满了丑闻,更不用说接手了。就连创始人卡拉尼克也被投资者炮轰下台。

在逐鹿金融市场上,对比更加鲜明,Uber开盘即破发,滴滴上市当天大幅上涨18.9%。

过去的失败者不可避免地会感到尴尬,一旦形势翻转。一些投资者支持滴滴,认为从效率来看,滴滴的网络汽车业务远高于优步,完全被生存条件拖累。

但实际上,现在的Uber不仅仅是全球版的“滴滴”,而是全球版的“美团” 滴滴”。可以看出,其外卖业务与网约车业务相当,齐头并进。

显而易见,两家公司的经营范围,已不再是竞争的纬度。

美国的“北上广”竟然是“外卖贫矿”

当Uber被滴滴赶出中国时,北美本营的业务也在历劫。

在2016Q1财务报告会上,美国“外卖一哥”GrubHub对横空出世的Uber表示:“除非可以发明飞行自行车,否则不必担心Uber的竞争。 Eats,不屑一顾。

当时有200多万潜在外卖员(司机)、800多万潜在外卖客户(网上汽车客户)和十几年积累的城市路线图,外卖条件得天独厚。

按理说,GrubHub应该是严阵以待,但是现实出乎意料。

GrubHub骄傲自信,看看用户对Uber的信心。 Eats的评价显示:一位纽约用户在Facebook吐槽,“购买午餐时显示15-26分钟就可以送到,结果让我等了50分钟。”

每个在座的打工人,带着这样的配送效率,是不是已经开始生气了?美国的打工人,当然也不会买账。

Uber也没有想到会面临如此糟糕的局面。

和大多数外卖玩家一样,他们进场外卖,首选纽约、华盛顿等商家和顾客非常集中的大城市。

但是,这些城市的拥挤程度,远远超出了预期。就拿纽约来说,2017年每个司机的平均交通堵塞时间高达100小时。

这种路况下开车跑外卖,送货时间就像开盲盒一样,Uber网约车业务建立起来的基本优势被打破。

相比之下,GrubHub避开了这个雷点,它根本不提供配送服务,主要是为了匹配客户和商家的交易。这就决定了即使配送时间没有保证,客户也不能怪平台。

更重要的是,得益于进入市场的早期,它在一线城市拥有大量的企业客户,形成了先发优势——将GrubHub软件与企业的财务软件直接连接起来,员工不仅可以一键下单,还可以直接报销。

通过这种方式,用户的怨恨完全消除了:对于农民工来说,可以免费吃饭,任何错误都可以原谅。

即使Uber可以看到, Eats洒出铺天盖地的补贴,仍然无法抢走GrubHub上的高频客户。

如果没有赢,就加入”,Uber Eats放弃了原来的优势,开始向同行学习,在纽约、华盛顿等地增加了两轮车配送服务。

但问题是,由于安全隐患,外卖神器电瓶车几乎被纽约政府“封杀”。;而自行车则与“快”完全无关。

受时效性问题的限制,Uber 直到2018年,Eats在纽约等一线市场都没有做到,继续亏损。

相反,GrubHub在这些地区“稳如泰山”,比如纽约2018Q4的市场份额高达71%,平台毛利率一度达到52.26%。

然而,这种先给予者的好处,是一种运气,也是一种束缚。

除了大城市,美国二线城市和郊区的收入水平并不弱,比如,2016年,美国二线城市的平均家庭收入相当于一线城市的99%。

这就是说,这些地区的顾客也有能力为外卖买单。

但是,GrubHub却避开了这些地区,到2017年,其近70%的业务都集中在少数大城市。

把肥肉放在嘴边不吃,不是GrubHub不馋,而是因为没有福气。

在二线城市和郊区,失去了企业客户基础,它只能依靠时效性来吸引用户使用外卖。

与一线城市相比,这些地区人口和商业密度稀疏,统一配送是提高时效性最有效的方式,这意味着GrubHub只能开始自建物流。

但是对于已经上市的GrubHub来说,这并不容易。

GrubHub在2015年试图建立自己的送货队伍,并且计算了这一模式下的盈利能力-利润率从76%下降到31%。

在投资者眼里,就像在说“我要烧你的钱,把GrubHub变成更差的盈利方式”,恐慌迅速蔓延,GrubHub股价持续暴跌,迫使管理层搁置计划。

而且GrubHub的扩张被“按”,给其他玩家留下了一个竞争缺口。

能够看见,Uber 当Eats推出独立APP时,第一批在线城市没有纽约和华盛顿,随之而来的是西雅图、亚特兰大、休斯顿等二线城市。

显然,Uber Eats试图走一条“农村包围城市”的道路。

没有肯德基,移位战无法取胜。

2016年,肯德基高级副总裁露西突然访问Uber Eats,她一上来就给了Uber。 Eats戴着“每个人都特别适合我们的品牌”的高帽子,恳切地寻求合作。

Uber Eats也很兴奋,很快敲定了合作,为肯德基量身定做的服务,只用了两个月零三天,就进入了试运行阶段。

并且给予肯德基“VVIP“待遇,比如,总是让麦当劳餐厅先挂在推荐栏上,同意给予肯德基更多的促销支持。

Uber Eats如此迫切,因为除了大城市以外的“移位战”并不容易打。。

二线城市,Uber 虽然Eats依靠网约车业务打下的江山有基本单量,但并不能帮助连续亏损7年的Uber阻挡投资者的悠悠众口。

大城郊,更是“开荒”难,更别说外卖了,连网约车业务都难以进入。

当时美国餐饮市场早已完善,连锁化率接近55%,呈现出“反连锁”的特点——郊区和小城市越多,连锁店就越多。

也就是说,郊区、二线城市的外卖市场变得更加肥沃,Uber 如果Eats想要反击,就不能错过这两个市场蛋糕。

此时送上门的肯德基,与Uber正合。 Eats的心意。

肯德基很早就完成了全国门店的规划,数量达到1.3万家;而且,在美国96%的小学生心目中,肯德基老人的知名度仅次于圣诞老人,“麦门”群众基础普遍。

注意:由于2017年以后变化不大,取代了2024年的情况。

更重要的是,肯德基当时对Uber。 Eats也有一些要求,即使送餐佣金高达15%-30%,它甚至会成为Uber。 Eats平台。

那些年,汉堡王门店迅速扩张,Chick-fil-A当选2016年深受美国人喜爱的快餐店,而肯德基本身却失去了500万人的流量,门店销量明显下滑。

焦虑的肯德基做了客户调查,才知道自己输在了“不够快”上。

使用Chick-fil-例如,其自制的点餐APP,食客可提前点餐,直接进店就餐或带走。

这是食客“最讨厌在店里排队”的痛点,一经推出就连续登顶App。 美国区Store免费下载名单。

肯德基还试图推出自己的APP,怎奈内部流程太长,自研产品5年后才落地。

这显然为时已晚。当我不知所措的时候,中国市场的信息引起了总部的注意——在各地报纸的业绩中,中国是唯一一个没有下滑的地区,20%的收入来自外卖。

这个开启了麦当劳的思路:其全球店面75%的顾客,住在离餐厅三英里的地方,正好是外卖的最佳配送距离。

而且Uber的配送能力和全球布局,正好与肯德基全球外卖的需求不谋而合,因此,一场你情我愿的合作拉开了序幕。

但是事情并没有想象中那么顺利,以佛罗里达州两家企业的首次检测为例,Uber Eats订单立刻增加了20%-30%,但是规模不够,几乎都是亏损的。。

幸好很多新客户都被吸引了,客户的回购也是可圈可点的,Uber希望开拓新市场的目的逐步实现。

能够看见,Uber Eats迅速开启了势力,并以自己的力量将利沃尼亚等郊区地区列入了美国外卖增长最快的榜单。

Uber利用业绩高光时刻加速上市,在招股书中使用了整整两页“感谢”肯德基。

在肯德基的帮助下,市场期待优步缓解网络汽车业务的亏损压力,甚至梦想扭亏为盈,麦当劳的特许经营者都辞职了。

超高的送餐佣金使他们一直在为优步提供服务。 为了保住利润,Eats成立了全国业主协会,迫使肯德基与Uber割席。

最后,肯德基不得不在美国和英国结束与Uber的比赛。 与DoorDash独家合作的Eats开始了。、其他外卖商如JustEat合作。

它使市场倒吸了一口凉气,要知道,Uber 根据数据显示,即使到了2019Q4,外卖业务对优步整体订单金额的贡献仍然不到25%,造成的损失却超过了75%。

而且肯德基是Uber 一个接近英国Uber的Eats最大的单量来源 据Eats消息人士透露,肯德基一度为其贡献了60%的规模。

现在肯德基要抽身离开,Uber Eats赚钱的日子更没有希望了。

优步知道这一点,但是从企业的角度来看,外卖业务的长远价值可能更重要。

“美团”疫情催化 滴滴”

在三年的时间里,我们在内部创造了第二个Uber。

2020Q2,当全球网络汽车跑道因疫情惨淡时,优步高管在业绩会上意气风发地表示,企业找到了增长的“第二曲线”。

当时,Uber外卖业务的规模正式超过了网络汽车业务,在一定程度上抵消了后者的下滑,使得Uber业绩比Lyft等同行更具抵抗力。

即使是外卖也开始反馈出行,优步后来的表现也会提到,在第一次使用出行业务的用户中,超过20%的美国用户、超过40%的英国是外卖客户。

Uber的严冬可能会在没有外卖业务支持的情况下更加强大。

疫情初期,由于担心感染,网约车司机大量流失。在此期间,他们通常靠州政府发放的救助补贴生活。

而且这笔钱(每周600-1000美元)比一些司机的收入(每周700美元左右)还要高,所以当疫情得到缓解,各地试图放开旅行时,很多司机都不愿意冒险回归。

出行平台“无人可用”,只能烧钱吸引司机返岗。

Lyft说,只要司机回到平台,他就会得到800美元的奖励;优步还推出了2.5亿美元的“刺激计划”,以确保司机(不收台费)每小时收入中位数超过35美元。

但是这样又引起了投资者的不满,在当期的业绩会上,各个管理层都被分析师抓住了利润消耗问题。

这种情况下,与只有旅游部门的Lyft相比,Uber“两条腿走路”的优势凸显出来——打外卖这张牌。

可以看出,优步首先将APP中的外卖和出行整合在一起,引导司机在两者之间进行机动转换;然后,通过交叉调度算法,驾驶员在上下班高峰期分发出行订单,在用餐高峰期分发出行订单。

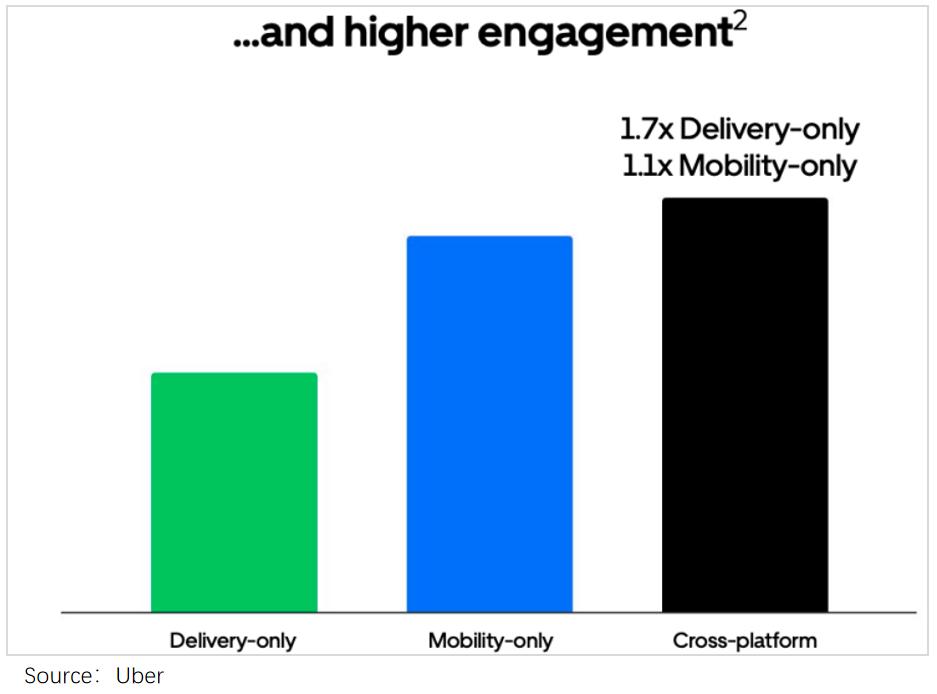

通过这种方式,驾驶员可以顺利地连接载人和外卖,减少空跑距离,增加收入。如下图所示,优步司机的收入高于其他单一旅行或外卖平台。

如果你有几份工作,你必须付出更多的劳动。数据显示,兼职司机的工作时间是单纯开网约车司机的1.1倍,单纯送外卖司机的1.7倍。

忙得连轴转,司机自然没有多余的精力去其它平台接单,Uber也能牢牢地“抓住”司机。

看到司机数量一路上升,Uber开始改变“捕杀”的方式,不断提升takee。 rate。

当然,有工会支持的司机也不容易欺负。来自美国各地的网络汽车司机纷纷崛起,罢工抵制优步。、榨取Lyft,要求提高工资。

压力再一次袭来。

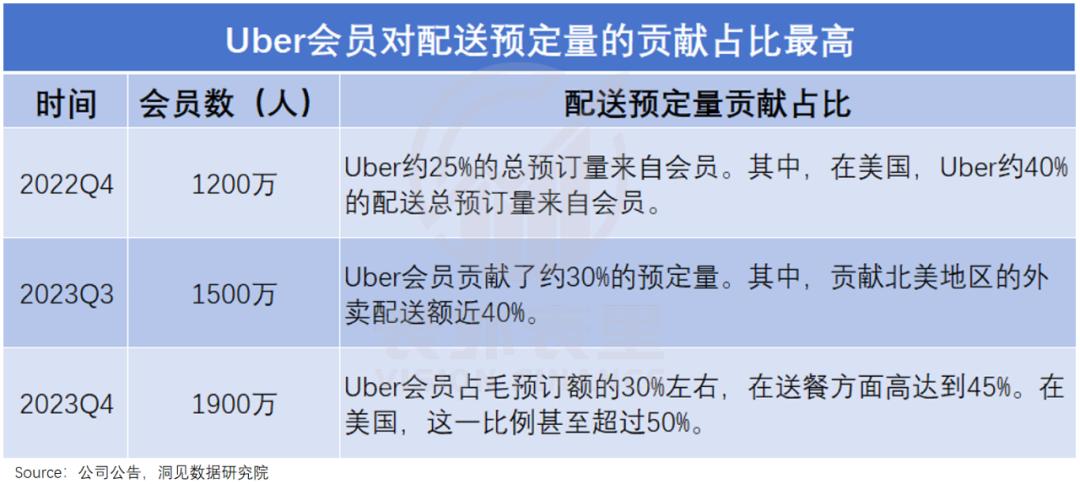

Uber不愿意再补贴,又一次选择用外卖来救自己:新推出Uber One会员模式,将会员费从每月24.99美元降至9.99美元,并与其它平台拉齐。

从用户的角度来看,如果花费9.9美元,可以同时拥有两种日常需求的优惠权益,包括约车和送餐,很难拒绝这种诱惑。

在数据方面,Uber会员在2022-2023年从1200万增加到1900万。

一个以上的会员,订单量自然增加,以外卖为例,Uber会员不但拉动了订单量,而且贡献了一半的外卖订单量。

更重要的是,Uber已经挖出了各种各样的消金窟,准备收获顾客。

Uber将在2020Q2开始外卖。(Eats)改名为交付(Delivery),同城配送服务包括杂货店和超市,并推出类似美团闪送的优步。 Connect。

资料显示,2020Q4-2023Q4,8%的用户从餐饮转向购买零售,这些跨品类消费者,为Uber提供了更多的订单。

并且在此期间产生的交易数据,也可以用来提高精确推荐的算法,提高购买额度。

如此消费频率、消费额度双双增加,司机收入节节攀升,自然不会再闹罢工,而且平台也可以赚钱渡过难关。

可见,Uber“美团 事实上,滴滴的方式,在疫情的催化下,逐渐变得清晰、强大。

总结

在2018年,滴滴也扩大了外卖业务,但是计划的100亿投资,在烧了10亿之后,就没有了下文。

那时候,很多人把滴滴的浅尝辄止归因于“美团,饿了么双强当道,滴滴猛冲也无法带来多少声音”。

但是深入了解就会发现,竞争也许只是表象。

“如果国际化失败了,我们也将成为中国本土的一家多元化公司,但是这是一个战略失败。”

正是这一“以国际化为唯一成功”的经营理念,决定了滴滴外卖扩张的命运。

从这个角度来看,滴滴也可能很难成为Uber。

本文来自微信微信官方账号的“表面内容”(ID:excel-ers),作家:赫晋一 黑银轲 编辑:付晓玲曹宾玲,36氪经授权发布,张冉冉。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com